我有一个梦。

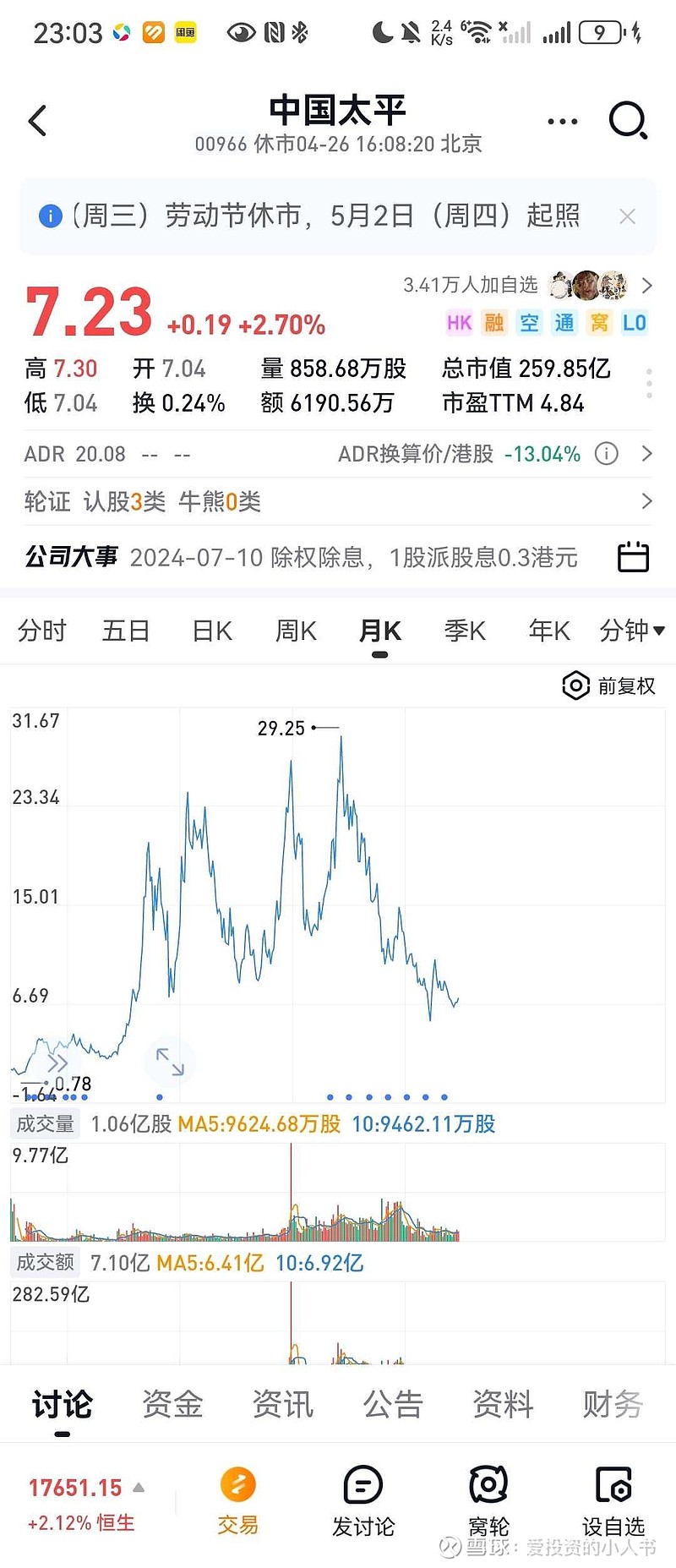

中国太平年利润120-150亿。

市值1000亿,股价重返25+。

两年内!

再补充一下中国太平的逻辑。

大背景下,不允许保险公司追求高收益,这个追求高收益指的是过去20 年,什么平安买家化,太平在香港瞎jiba投,等等。

那股票投资20%是底,40%是目标。

简单说,就是如果只能投蓝筹高股息,那么回报会有多少?平均pe不高于10,个别好的能做到3-5倍pe。

那么简单算,就是20%部分会有5%以上利差,假定其他80%打平,资产净收益就是1%。

看看太平,就是120-150亿利润。

那么市值就是1000亿+。

至于有没有风险,有,比如工商银行破产了,那么还是有风险,但是如果两年内不破产呢?

那么再说说平安,原来平安好,就是这20%部分号称,能够有15%-20%-30%回报。

未来不会有了。

所以未来利好寿险,平安会趋于平庸。

在对比一下太平、平安,资产平安是10倍不到,市值是30倍。

趋于一致呢?