注:本文只是个人的财务分析,不构成投资建议。

【总体情况】

2023年海康威视 营收893亿,增长+7.42%,达到历史最高;

扣非利润136亿,增长+10.83%,但利润没恢复到2021年的高点164亿;

不错的是营收一直在增长,从2018年的498亿到2023年的893亿,5年的营收年化增长率 +12.39%;

净利润从2018年的 109亿到2023年的136亿,增长很一般,5年的利润年化增长率只有 +4.53%;

为什么营收增长没有转化为相应的净利润增长,只增收不增利?

先看成本,从2018年的274亿增长到2023年的496亿,5年年化增长 +12.60%,和营收基本是同步的,说明公司的成本变动很小,很平稳。从毛利率也能看出来,变动很小:

其实主要原因还在于净利率水平下降了,从2018年的22.84%下降了6个百分点到16.96%,降幅 26%。

看来是四费中的一些项目没有控制好。后面我们再具体分析。

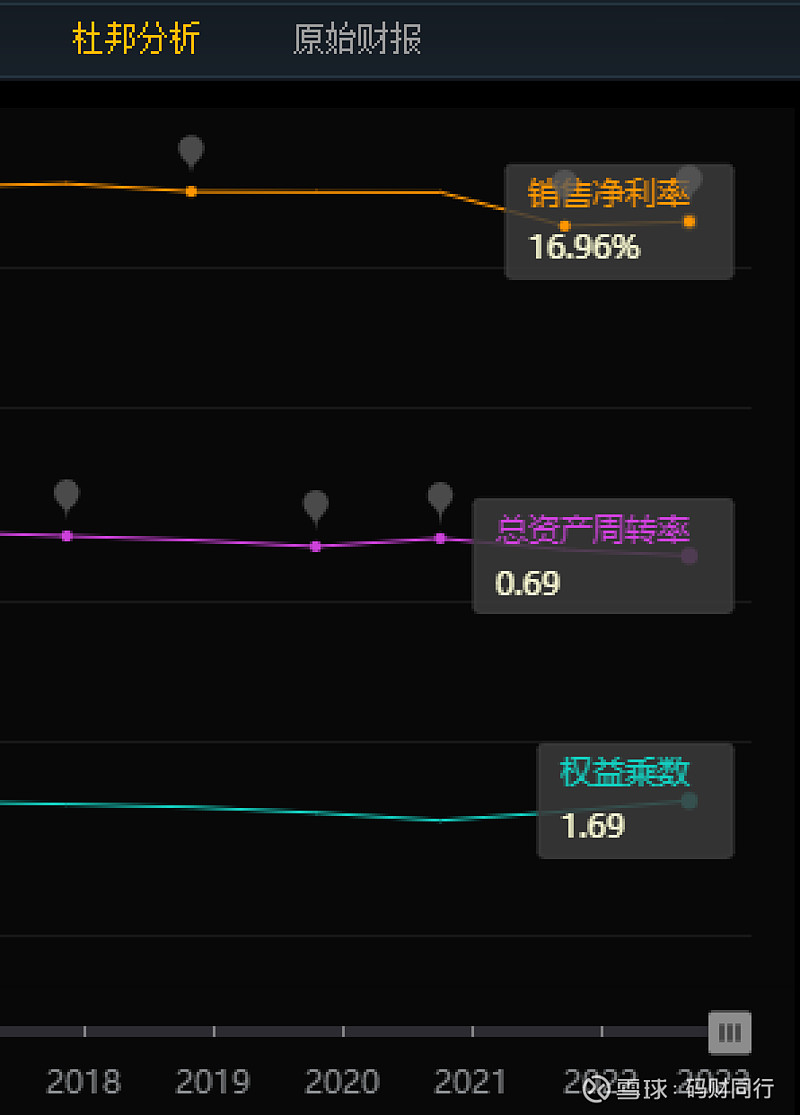

【ROE 】

从高点30%一路下滑到18%,目前还在磨底。未来这个ROE水平会不会是新常态?

看看杜邦分析的三要素。首先,财务杠杆变动不大:

可以看到净利率是最主要的影响因素,大幅下降;周转率也有一定的下降;

实际的营运周期显著拉长,仍然没有改善;而应收账款还恶化了:

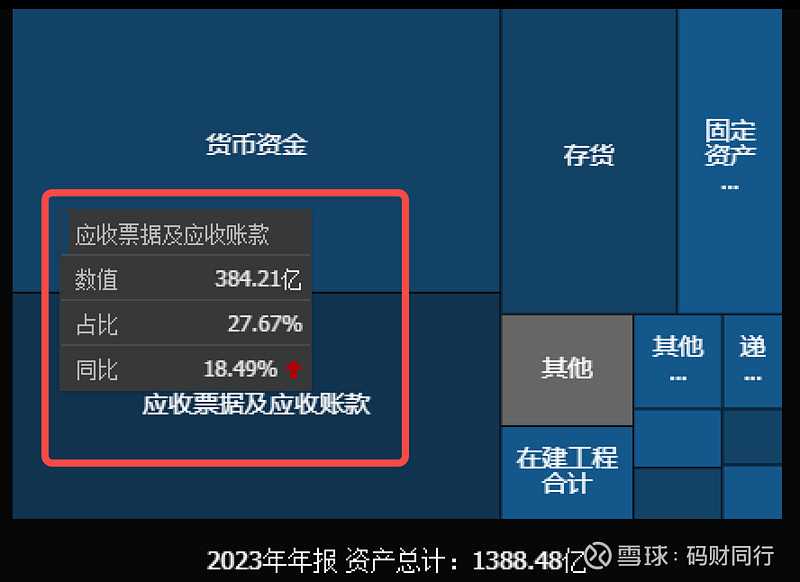

【资产负债表】

好了,总体情况我们已经大致清楚了。我们再来看看资产负债表的情况。应收账款达到了384亿,在总资产中的占比达到了27%。这个占比其实非常大了。

增速在 18%左右,还高于营收增长,赊账的情况更严重了:

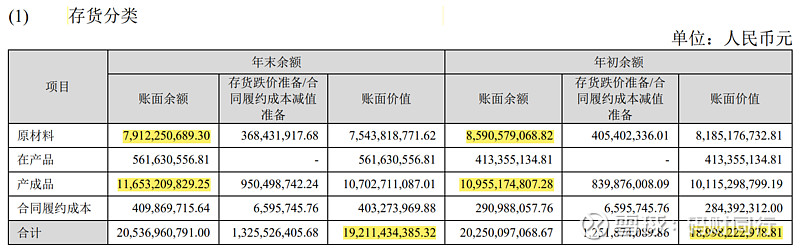

存货自从2020年疫情大幅提升之后,一直处于比较高的位置,但是也没有继续恶化,总比例控制在15%:

存货应该还是前两年公司受到制裁,需要囤积大量的原材料芯片。目前存量达到一定程度之后,没有再继续增长了。2023年原材料库存下降7亿,产成品库存增加7亿。

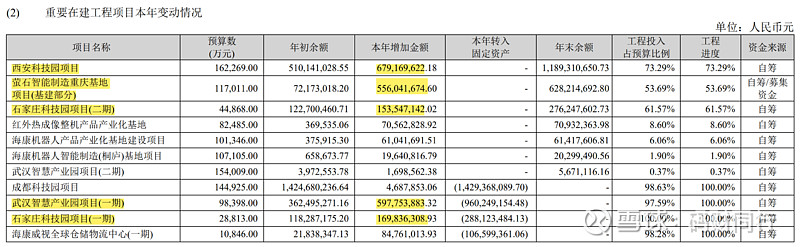

固定资产方面,接近翻了一倍,从接近60亿增长到115亿,大幅增加。固定资产和在建工程合计158亿占比11.3%,比例不大,但是相比往年要高不少。公司不是个重资产企业。

2023年固定增加了30亿。而且在建工程还在持续增加。根据财报注释,公司购置了8亿的固定资产,另外在建工程还转入了33亿,折旧 13亿:

在建工程2022年底是37亿,转固33亿,剩余4亿,然后又新建了39亿,达到了43亿。

那都是在建什么呢?来看看财报的注释:

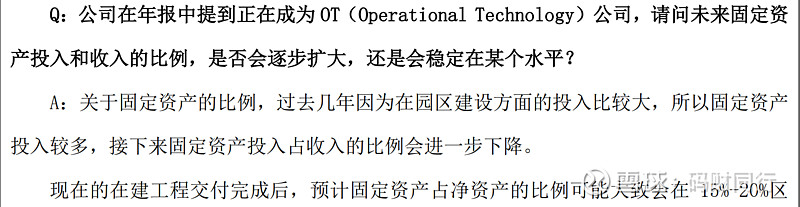

而根据业绩说明会上的信息,未来固定资产的投入还将增加:

取中值,也就是未来,公司的固定资产占比将从11%增加到17%左右。

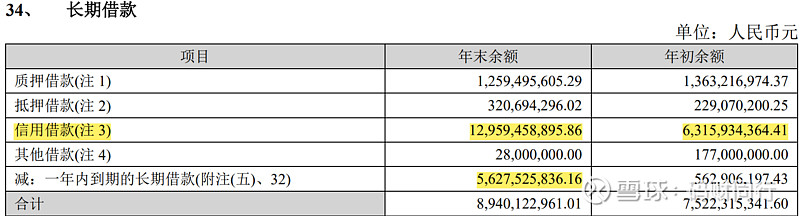

负债方面,短期借款从2021年的40亿下降到2023年的21亿;相应的长期借款增长明显,从2021年的32亿增加到89亿,总借款72亿->110亿,贷款结构变好;一年内到期的非流动负债(元) 达到了58亿,主要是要到期的长期借款。长期借款是无抵押的信用借款,利率1.75%~3.7%,还是比较便宜的。

整体债务是稳步增长了的:

【现金流量表】

来看现金流量表。

近5年的经营现金流入都是大于营收的,还不错。理想情况下,如果考虑13%代收的增值税,893亿营收应该收到现金1009亿。不过935亿也还不错了,剩余的估计就是应收账款了。

但是有点奇怪的是:2023年总营收增加了 62亿,销售收到的现金增加了68亿,应收账款还增加了60亿,哪里来的这么多钱?

总经营现金方面,2023年的现金流净额为历史最高,达到166亿,比2022年增长了60%+。

赚到的这些钱怎么花呢?

首先是筹资方面,净花费31亿(包括借款110亿,还债61.75亿,分红67.49亿);分红比例接近60%,这个还是要给公司点赞的,分红比较慷慨。

其次是投资方面,一个是购买固定资产,去掉无形资产的增量2个多亿,大概花费了30+亿,和资产负债表里固定资产的增量大概是能对应起来的:

整体看资本支出在逐渐增大,固定资产在增多:

因此,从现金流看,企业经营1年进账166亿,筹资花了31亿,投资花了40亿,现金部分净增加95亿。还是相当不错的。这个和资产负债表里现金的增量 +96亿是比较吻合的:

账上有400多亿现金,应该主要是定期的银行存款:

每个季度会拿出10几个亿做滚动理财投资:

我们看看总利息是10.67亿,差不多就2个多点不到3个点的利息。

【利润表】

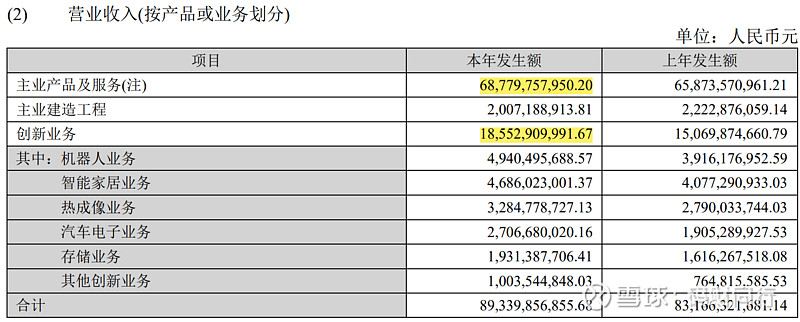

产品分类,创新业务占比20%,占比这几年一直在提高,去年是18%,前年15%;

但是,创新业务的毛利率还没有主营的视频摄像头高,如果未来创业业务占比进一步提高,应该会拉低整体的毛利率。如果创新业务有一定的规模效应,可能毛利率也会升高。

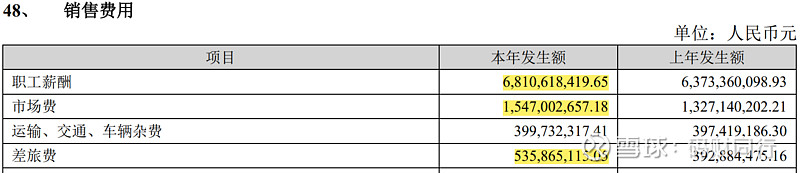

前面说了,公司净利率下降很明显,而毛利率稳定,说明四费增长比较多。来看下具体的:

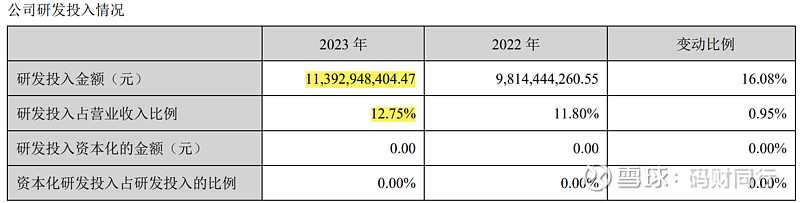

其中研发费用和销售费用分别是113亿、108亿,占大头,用以前的话讲就是技贸工。而且,这几年困难时期,公司的这些费用并没有下降,增速虽然放缓,但是相对于营收还是增加更多的。主要还是销售人员和研发人员的工资薪酬。

可以看到,研发人员的数量只增加了 1.89%,职工薪酬从78亿增加到91亿,增长了16%,人均薪酬显著提高,可能是创新业务的研发人员更费钱吗?公司的解释是去年4月调薪了。

根据公司业绩说明会的记录,2024年研发人员数量还将增长5%左右,如果按照当前的人均薪酬,研发费用增长还将是一笔不小的费用。

【类比同行】

现在来和在同一个行业、同一个城市(杭州)的大华股份,稍微对比一下。简单翻看了一下大华的财报,营收组成和毛利率情况基本都是一个模子刻出来的,非常类似。

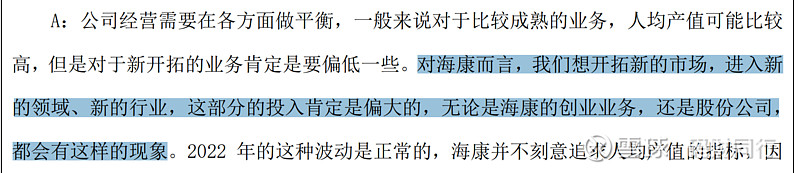

不同的是,大华的费用如研发、销售方面做了控制,增速都低于5%,这可能体现了两个公司在低谷环境下做的不同应对。海康是继续大幅增加研发及销售费用。

销售回款方面,大华做的更好,应收款增加是5%左右,与营收的增速基本一致。

【总结】

看完了财报,我们简单总结一下。

从5年的财务表现来看,公司营收增长大于利润增长。这个生意目前看起来没以前那么好做了。这是过去几年的情况。

再来看看未来怎样。如财报里致股东的信中做说,公司目前正在转型,从传统的安防业务转向物联网服务。

资产方面,转型的一个变化是固定资产占比会经历一个较大的增幅,未来可能达到17%的占比,但也不算大。

费用方面,未来四费中的研发费用、销售费用,不太可能下降。下面是公司的表态:

具体业务上,创新业务可能会进一步增长,占比也会提高,但是毛利率相比现有业务会下降。

另外,鉴于现有的经济环境,应收账款的风险不能忽视。

未来的利润增长在上面几个因素的情况影响下,不能有太乐观的预期。而利润的质量,也就是应收账款,短期也看不到效果的改善。

再一个,未来地缘政治的风险仍然没有排除。

未来,海康的不确定性是较大的,期望公司经营越来越好。