自从上次写过悦康的一篇长文后,已经有近一年没有提过悦康,主要还是悦康的有关信息更新比较慢,而且不集中,二级市场波动又大,而且有个别原始股东还批露了减持计划,也为了爱惜笔者自己的羽毛,个人觉得在高位上公开发表一些看法容易引起猜测和误会。

所以今天在悦康发表年报和一季报后,恰逢二级市场表现低迷,笔者觉得有必要分享一下自己的观点和看法。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

2021年报营收同比+14.45%,归母净利润+23.34%,扣非净利润+30.17%,分红每股0.68,以目前股价算股息率4%,现金分红占当年实现净利润的56+%。

其实除了分红,都提前进行了预告,所以值得一提的就是这个分红了。我个人是比较满意的,如果公司可以一直保持50+%的现金派息比例,那么对于塑造明确的分红预期是非常有帮助的。

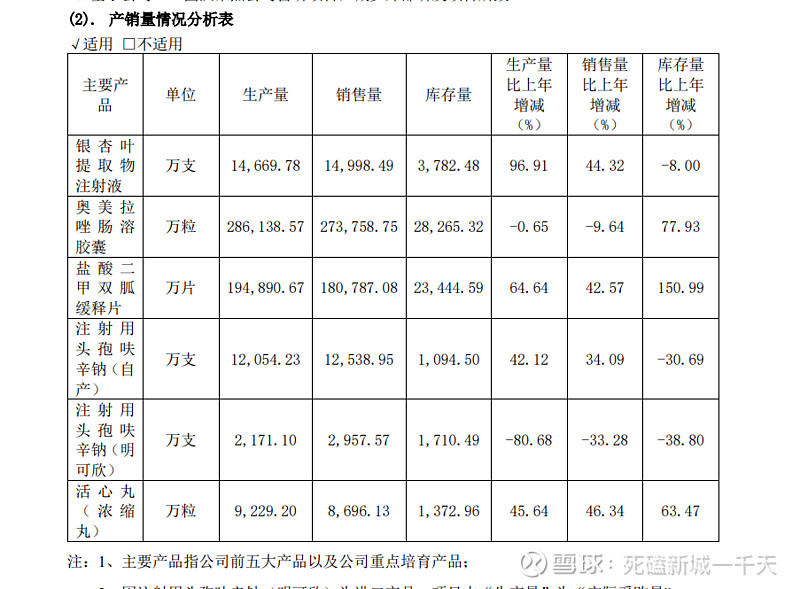

核心产品银杏叶提取物注射液销售了近1.5亿支,增速44.32%,印证了之前笔者看好悦康作为人口老龄化受益标的的判断。

同时,盐酸二甲双胍销量18亿片,同比+42.57%,而毛利率仅仅从51%下降到了48%,也印证了笔者对于悦康不惧集采的判断:悦康的很多产品,成本够低,集采更大的影响是增加销量,对于毛利率的影响有限,综合结果就是提高利润总额。

除此之外,活心丸的销量也达到了8700万瓶,增速46%。

当然也有不理想的单品,比如代理的明可欣,由于疫情的影响,销量大幅下滑。

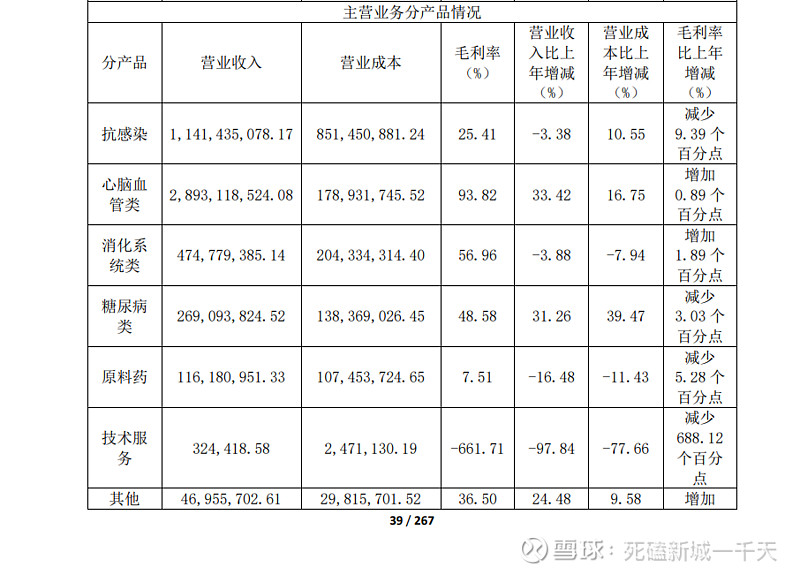

所以由此可以解答一个问题:为什么净利润增速比营收增速高?为什么总体净利率可以提高?

答案就是这是营收结构转换的结果,银杏叶提取物营收占比进一步增加,而银杏叶提取物的特点就是高毛利和高销售费用,从而提高了整体水平上毛利率,净利率和销售费用率的提高。

这些在之前的长文中都有涉及讨论,感兴趣的读者可以翻旧文查阅,这里不再赘述。

值得一提的是,在2022的一季报中,营收增加,毛利率提高,销售费用反而降低,这似乎印证了一季度的联采中标有可能节省了一部分销售费用的猜想,是个非常好的先行指标。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

以上提到的各个产品,都是悦康的基本盘,也就是投资悦康的下限所在,包括目前4%的股息率,包括年增速40%以上的银杏叶和活心丸,这些东西放在目前的市场环境中是非常稀缺的资源,也就是确定性+成长性+低估值+高派息,同时符合这四个条件的标的可以说是凤毛麟角的存在。

除此之外呢,悦康以前比较让人诟病的研发问题,已经有了很大的转变。

笔者之前通俗的解释过,别的很多药企,是融资去研发,而悦康的研发路径,是赚了钱再去搞研发,更慢,但是更稳,甚至直接买现成的成果和平台,更慢,但是更划算。

而现在看来,这个“更慢”的判断似乎有失偏颇。

悦康从去年来,开始在研发上持续发力,为此,主要做了两方面的准备:

1.准备人

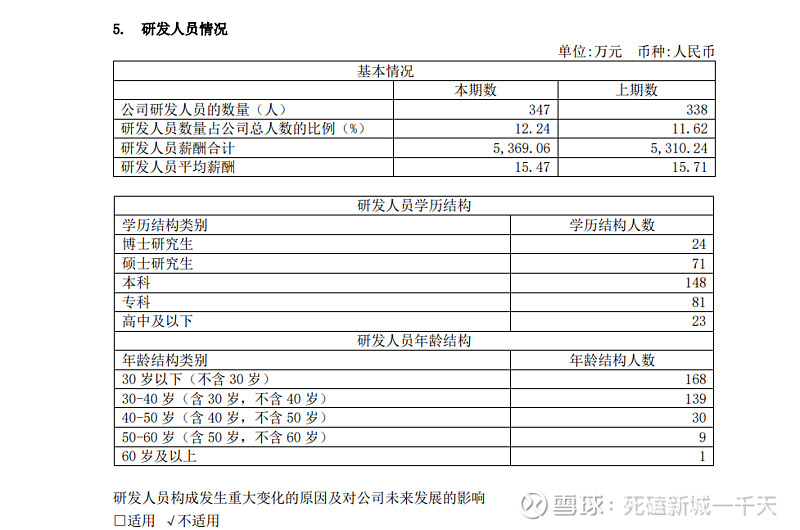

上图是2020年的年报中研发人员,硕士及以上50人,其中据笔者所知,博士寥寥无几。

而到了2021年,硕士及以上达到了95人,相较于2020年增长了90%,其中博士达到了24人。

2.准备钱

悦康之前发了个理财的公告,有很多股东表示为什么这么多现金宁可理财也不去回购股票呢?其实这些钱很有可能是悦康准备用来进行研发的资本准备。

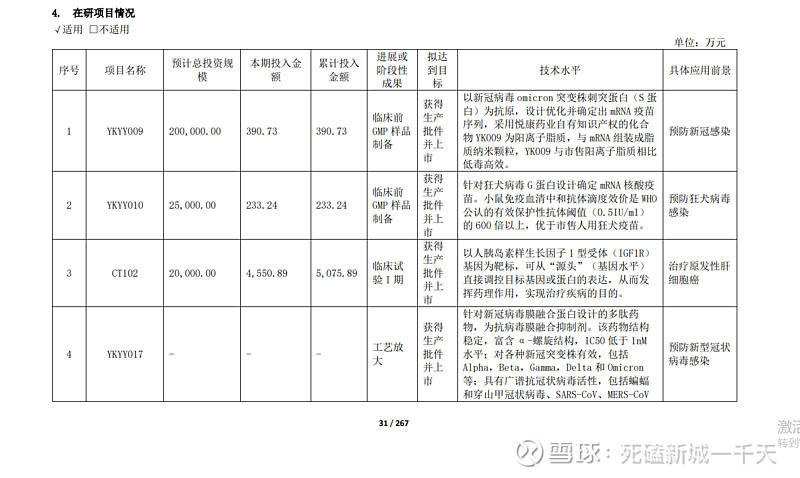

在2021年的年报中,悦康给出了一份堪称大手笔的研发计划,20亿投入到mran新冠疫苗的研发中,同时还有2.5亿狂犬疫苗的研发计划。

而如果翻阅悦康的一季报,可以明显看出,悦康的研发之路,已经开始发力:

2022年一季度的研发投入已经超过1亿元,同比增加192.96%,这个时候纠结1季度的净利润到底按6300万算还是按8500万算已经意义不大了,在1亿的研发投入面前,只需要知道一季度的业绩不但是好,而且是好的非常明显就够了。

关于这个研发投入合计1亿有一个会计学的小知识,悦康应该是大部分进行了费用化,这个费用化并不是全部都给到了研发费用,有些也会纳入管理费用等其他费用。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

目前的悦康,下有底线,上有梦想,估值可以说是上市以来最便宜的时刻,而基本面处于可能是公司成立20余年来最好的时刻。

当然,现在行业估值在下杀,政策影响依然存在,研发之路初露峥嵘,究竟能否成功依然未知数,恰如标题所言,十年磨一剑,霜刃未曾试。到底新冠疫苗成败如何,还需持续观察。

但是站在笔者的立场,现在的悦康,胜率够高,赔率也够高。投资就是个胜率和赔率的抉择,每个人对胜率和赔率都有自己的判断,望知悉。

![]()

最后唠唠嗑,关注我的大多数应该是新城的股友,对于医药行业可能一知半解,上次写了悦康之后我就没写过,因为很多人对不了解的标的可能容易很难把握,操作上也容易追涨杀跌,情绪化交易。

而且科创版流动性匮乏,波动也比较大,悦康半年内就从20涨到30,涨了50%,又从30多跌到现在,直接腰斩。而这中间基本面几乎没什么大的变化,完全是估值的波动。波动是机会也是风险。

所以再次重复一遍,此文仅作观点的分享,不是荐股,没有任何操作建议,也不会给出任何操作建议。