本来是打算根据经营简报分析分析四季度的租金情况,不过今年每个吾悦广场没有单独披露,随着以后新增吾悦越来越多,也许这样的披露会更加常态化。

经营简报里披露的信息不算多,住开这边竣工3290万平,去年公布的是结算面积2232万平,口径有变化,直接对比不严谨,当个参考吧。

含税口径,租金收入86.39亿,完成了85亿的目标,前三季度租金收入60.91亿,单第四季度25.48亿。

不含税口径,单第三季度19.2亿,单第四季度23.63亿。第四季度统计了115重+10轻共计125家吾悦的租金收入,而第三季度统计的是105重+7轻共计112家吾悦的租金收入,考虑到新开吾悦只有13家,且平均开业时间只有一个半月左右,取1000万/家的保守数据,第四季度可比吾悦的租金收入预计在23.63亿-1.3亿=22.3亿,相对于第三季度增长16%左右(预测值,非真实情况)。

就今年这个经济形势,取得这样的成绩也算是可喜可贺了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

然后到了喜闻乐见的唠嗑时间![]() ,先说问题。

,先说问题。

最近几个月来新城一直在回调,二级市场也是风声鹤唳的,各种质疑接踵而来,很多问题也暴露出来:比如去化压力,比如暂停了一段时间的公开市场拿地,比如融资渠道遇到的困难,又比如“双轮驱动”受到质疑,还有些传闻中的裁员,未来结算利润率的隐忧,现金流的可持续性,库存的计提预期等等。

但是以上问题,归根结底,主要还是两方面的问题:资产端的去化问题,负债端的融资问题。为什么这么说呢?因为一旦解决了这两方面的问题,那么对于新城来说,其他的问题都是疥癣之疾,不足为惧。

1.去化问题:

不得不承认的是,目前的住开市场,特别是四五线的住开市场,有非常大的去化压力。友商的接连暴雷,越来越差的收入预期,叠加目前巨大的经济下行压力,整个四五线的住开市场是非常惨淡的。

这种惨淡,又着重体现在两个方面:第一个方面是需求端的需求疲软:几乎为0的投资需求,一拖再拖的刚需需求,持续观望的改善需求。这就是目前四五线房地产市场的真实写照。加之近期暴雷的房企越来越多,购房者买房都是如履薄冰,说是战战兢兢也不为过。第二个方面是供给端持续增加的库存面积。由于目前很多房企都面临巨大的回款压力,所以打折,打骨折在四五线城市已经不是什么新鲜事了。

以上就是行业现状,新城身处其中,也不能置身其外。所以尽管新城没有完成去年制定的销售任务,作为投资者我也没有对管理层过于苛责。这个客观环境下,新城完成了2350亿左右的销售,已然说的上是尽力而为了。想开点的话,距离目标也就是少了一个月的销售金额。

2.融资问题:

融资问题主要是在公开市场的发债难。

开发贷和房贷目前是没问题的,有问题的是公开市场的发债。新城的中票额度其实有剩余的,但是为什么最近没有消息呢?很简单,就是发不出去。但是这个发不出去,不是说没有人要,而是价格谈不拢。目前现在的民企,信誉度其实是遭受了很大的打击的。所以金主肯定认为自己承受了更大的风险,要求更高的回报,这个是很正常的,我要是金主,我也会这么要价。而作为新城,已经习惯了之前6.5%左右的融资利率,如果一下需要付出高不少的融资成本,不是不能,而是没有必要。所以就僵在了这里。

另外的CMBS,虽然有底层资产的抵押,但是很可能资方会开出抵押外加8%左右的条件,作为对比,大家都知道新城从大股东那边的是无抵押随借随还的8%。

所以目前最有希望的就是REITS,这个渠道一旦打通,对新城的影响必然是巨大且深远的,整个运营逻辑就和欧美成熟的商业管理运营商一样了,比如西蒙之类的。

二.痛点

说完问题,说下痛点。

1.成长性

之前新城的“双轮驱动”已经可以说是深入人心了,比如有些研究员给出了“裂变式增长”这样恰如其分的表述,但是在遭遇了“去化难”“融资难”这两大困难之后,大多数投资者对“双轮驱动”已经是不抱有期望了,讨论最多的话题变成了“新城什么时候变成单轮驱动?”“单轮驱动的新城还能走多远?”“单轮驱动的新城还有没有成长性?”。

更多的投资者选择了用脚投票,尤其是喜欢追求确定性的投资者。

2.安全性

在成长性受到质疑以后,新城的安全性也受到了质疑。有X大,X茂暴雷在前,难免不会让人浮想联翩。同为民企,新城会不会也重蹈覆辙?新城的现金流是否安全?2022上半年快到期的130亿债务是否已经有了着落?与其在这里担惊受怕,不如换成国企央企更安全?

这些都是很多投资者最真实的想法。

正是因为有以上种种,所以最近新城在资本市场的表现也遭遇了滑铁卢,而这种糟糕的表现又进一步似乎坐实了各种传言和担忧,形成了下跌——质疑——继续下跌——强烈质疑——再次下跌的负反馈。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

那么事实果真如此么?一下给出我的几点看法:

1.去化问题是一个行业问题,他不分民企和国企,民企遇到的困难,国企一样会遇到。而且去化问题属于宏观研究的范畴。这方面研究的学者不计其数,各种结论也是层出不穷,在这里我也给出一个个人的看法:三四线城市的去化压力将在2022年下半年得到极大的缓解。这里“极大的缓解”这个表述,不一定是指供不应求这样火爆的场面,而是指同比和环比,成交量和成交价格都会有所提升,形成量价齐升的局面。

可能很多人会觉得这个结论是我的一厢情愿,我在这里也给出一些供求关系的看法:

最最重要的是供给端的变化:造成目前三四场城市去化压力的最重要的原因就是库存过高。

根据克尔瑞12月20日发布的《库存月报》,66个代表性三四线城市的“商品房狭义库存量”,同比增加了10%以上。

根据易居房地产同月发布的《全国百城库存报告》,100个城市中一线,二线,三四线的新建商品住宅库存总量的同比增速为,-2.9%,-0.9%,和6.7%。

无论是哪个数据,都显示目前的三四线城市的库存是非常高的,所以去化压力才这么大。

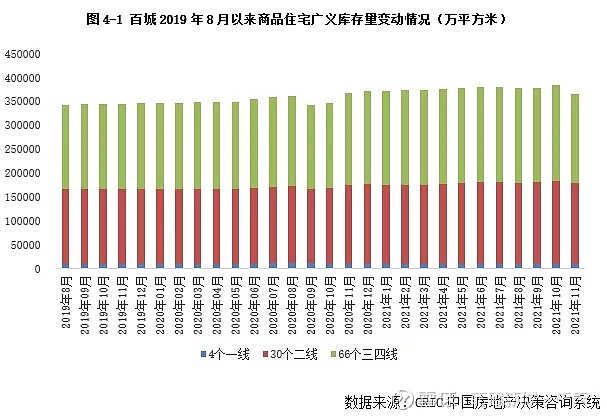

但是,克尔瑞发布的《库存月报》,同时还披露了另一个数据“商品房广义库存量”,广义库存量=狭义库存量+未动工总建面+已动工未拿销证面积。可以看出来“广义库存量”会极大的影响未来一段时间内的狭义库存量,考虑到目前各房企的周转速度,广义库存量传导到狭义库存量,应该还有半年到一年的滞后期。

大家可以仔细看图,11月三四线的商品房“广义库存量”环比10月是大幅降低的,同比2020年的10月也是降低的,而与此同时,狭义库存量反而同比增加了10%。

这说明什么问题,说明三四线城市的未动工建面和已动工未拿销证面积都是大幅同环比降低的。

同时,随着某些深耕三四线城市的房企暴雷,统计数据里会出现很大一部分的“休克库存”,也就是虽然在统计数据里属于“狭义库存”,但是实际上房企的工作重心移到了保交房上,所谓的库存既没有售楼部,也没有销售人员,而成为了纸面上的“库存”,却无论如何也卖不出去的房。

如果减去这部分已经出现,和即将出现的“休克库存”,实际上明年下半年真正可以用来卖的“狭义库存”相较于2021年是一定要少的。

即使需求端预期不变,在供给端减少的情况下,也会提高去化的效率和单价。

何况需求端存在潜在的边际改善预期呢?

因为需求端从宏观上看和(M2增速-GDP增速)这个差值是正相关的:也就是说如果GDP增速是个定量,那么M2增速越高,房子的总需求就越大。而今年的GDP增速压力还是挺大的,M2目前的预期也比较乐观,因此需求端是存在边际改善的预期的。

所以再重复一遍:三四线城市的去化压力将在2022年下半年得到极大的缓解。

很重要的一个判断,因为这里有非常非常巨大的预期差在里面。

预期差是什么?预期差就是α收益的来源。

今年地产行业有β收益已经算是一种共识了,大家都在找寻α收益。很多分析师,投资者,言必国企央企,对民企嗤之以鼻,都深信不疑认为α收益一定在央企国企。其实这才是目前的机会所在,因为这里有预期差。

按照我的个人理解,今年的α收益排名顺序:死而复生的民企》预期暴雷而没有暴雷的民企》国企央企》暴雷房企,当然确定性是反过来的,这就是一个胜率和赔率的游戏。

目前新城是在第二档,我个人觉得胜率和赔率都不错,毕竟死而复生这种事情,乐观如我也不知道会不会发生,如果发生了会是谁。

2.融资问题。

也是几个个人判断,第一个判断是目前的民企融资环境困难是阶段性的,以后会随着销售回款,风险的化解,逐步分化,就像现在已经走出来的龙湖一样,新城也会逐步走出来,发债正常化。第二判断是REITS会成为新城资金链循环的重要组成部分,即可以保持金融杠杆总量不变甚至下降的情况下,实现闭环。第三个判断是目前并购贷和新城这样的民企没有一分钱的关系,但是未来一定会有民企吃到甜头的。

为什么这么说呢?大家可以想一个问题,三四线的地怎么才能在招拍挂市场卖出去?

央企国企有钱是不假,但是一来并购有肥肉吃,二来一二线城市还有大量土地可以拍,谁来买三四线城市招拍挂的地?并购贷再多,能进三四线城市的腰包么?

这里面又有多大的预期差?

3.双轮驱动

这个需要重点说一下。很多投资者之所以希望新城“单轮驱动”,其出发点更多的是站在估值的角度。比如说假设新城“双轮驱动”,假设某一年的净利润180亿,作为一家生存环境恶劣的民企,市场只给4倍PE,720亿估值。而采用“单轮驱动”,可能租金收入110亿,贡献净利润45亿,按照最低的20倍PE,还能给到900亿估值。少了个轮子,反而估值更高了。(以上数据纯粹就是为了举例子,并非真实情况)。投资者当然希望砍掉个轮子,获得更高的估值。

但是如果站在管理层的角度,180亿净利和45亿净利,选择哪个几乎不用考虑。

这就是估值和价值之间的矛盾,就像1万3千亿左右估值的某电池龙头,和同样差不多估值的某四大行,一个前3季度赚了不到80亿,一个前3季度赚了2000亿,站在投资者的角度,很多投资电池龙头的是完全看不起投资银行股的。但是当你真真切切拥有1万多亿的财富,让你选择一家企业彻底掌控的时候,我相信选择年赚几千亿的银行才是更大多数人的选择。

扯远了,新城现在之所以在公开市场不拍地,是在等确定性和利润率更高的机会,好钢用在刀刃上。但这不表示新城因此放弃了“双轮驱动”,只要住开业务还能赚钱,新城短时间内都不会放弃,这是为了利润最大化,而不是“估值最大化”。

但是话又说回来,以后吾悦这块的净利润占比一定是越来越大的,尽管还是“双轮驱动”,量变也会引起质变,住开主动轮变成从动轮,重要性逐渐降低,估值也是很大有提升空间的。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

总结一下吧,我的看法主要是这么以下几点:

1.新城的融资问题和去化问题只要解决任何一个问题,就足以保证安全性,如果两个问题都解决,就会重新具有高成长性。

2.去化问题会随着今年下半年三四线城市楼市回暖而得到解决。

3.融资问题是阶段性的,REITS如果发出可以得到彻底解决。

4.相对国企,新城具有更高的弹性和α收益。

5.新城最大的魅力就是商业运营的能力,在A股中是极度稀缺的,明珠蒙尘终有时,随着行业回暖一定会再次大放光彩。

以上言论任何一条都是几乎和主流声音格格不入的,我也预料到了会有很多的质疑声,但是对此我并不想争辩,明年这个时候应该就能看出端倪了,让事实来说话。

2022年,新城控股的风景一定是:

山重水复疑无路,柳暗花明又一村。![]()