市场先生是非常聪明的,昨天周五已经给出了答案:那就是平台型公司为王!

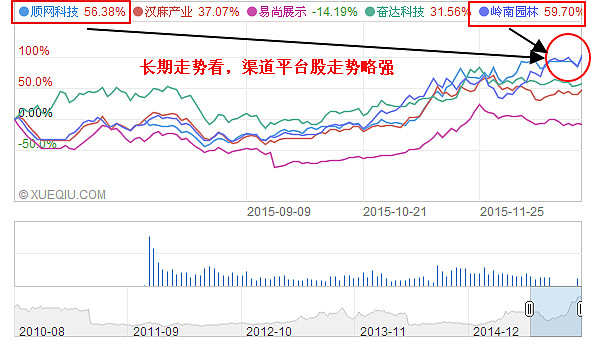

看短期走势:上周五VR板块里面,唯一涨停的两家就是渠道平台服务商。

岭南园林 : VR主题公园( 游戏电影)

顺网科技 : VR普及试验田(网吧)

视觉中国:VR摄影社区( 社交网络)

平台型公司十倍百倍股辈出的原因:平台型公司一般是轻资产公司。 其魅力性感之处,在于让别人兢兢业业,任劳任怨地为自己赚钱。

南非NIH在腾讯占股超过34%,是第一大股东,第二大股东马化腾才占股10%。IDG曾在1999年为腾讯提供110万美元的第一轮融资,香港盈科也投资了110万美金,和IDG各占20%股份。2001年6月,香港盈科以1260万美元的价格将其所持腾讯控股20%的股权悉数出售给南非MIH米拉德国际控股集团公司,MIH同时还收购了IDG腾讯控股13%的股份。后来南非MIH的持股涨到了2000多亿港币,12年近1000倍涨幅。

IDG一直不跑的话,就是1万倍的涨幅,这就是QQ平台入口的魅力。

再比如说淘宝,淘宝80%以上的网店不赚钱,为淘宝打工。平台型公司火爆,也和产能过剩有一定关联,如果产品热销,厂商才不鸟什么破销售平台。

打造平台型公司,可以让公司有望在未来成为稳坐钓鱼台的持续盈利公司(把政府想象成为一个税收与统治平台,想想打下江山后,你想收多少税,就收多少,想全额没收,也不是不可能)。

看中长期走势:以上几股走势明显抗跌强劲,几乎都在本轮反弹最高点附近。

目前看,顺网科技,岭南园林,视觉中国的阶段涨幅高于其它设备类和器件类公司的涨幅。按照强者恒强的马太效应定律,率先突破新高的股票(等于主力解放全部市场套牢筹码),存在交易性投资机会。

一。岭南园林(002717)虚拟现实主题公园,不止于科幻!

1, 虚拟现实主题公园与园林完美嫁接公司今年5 月以5.5 亿元现金收购恒润科技100%股权, 随后向其增资 2000 万并提供 5000 万担保, 10 月 30 日再次公告对恒润科技增资 1.32 亿元,充分支持恒润科技业务快速扩张与转型, 促使公司在文化创意领域、 旅游领域打开新的局面。恒润科技主营包括主题公园、文化创意、展览展示、多媒体特种电影制作等业务。9月,公司全资子公司上海恒润公司与英国Holovis International Ltd 签订了《战略合作框架协议书》,双方就拓展国内外特种影院及主题项目业务等开展深入合作。Holovis为注册在英国莱斯特郡的有限责任公司,是全球领先的感官体验创新及方案供应商,可为客户提供高度专业化的多通道显示设备、2D和3D影院、便携式固定球幕影院和全沉浸式3D虚拟现实体验。恒润公司成为母公司的一个平台,其中虚拟现实主题公园与母公司的园林将实现完美嫁接,同时,收购符合新经济增长的下一个需求浪潮,长期看将使公司从单一的园林建设公司转化为特色旅游与文娱消费并行发展的公司,市场前景广阔。

2, 购并的期待公司将通过恒润公司这个平台购并快速发展文化创意、旅游产业,从公司大手笔收购恒润及快速的系列动作,不难看出公司转型的决心和紧迫的心情。因此,2016年公司一定有更大的购并动作。

3,大订单保障公司高成长公司今年以来公告大额订单累计102.4 亿元(其中54.5 亿元框架协议),已签约合同额为2014收入的4.4 倍,对未来3 年业绩形成保障。此外,眉山PPP 项目于今年5 月签署框架协议,近期顺利转化为合同,增强了公司PPP 模式推进的经验和信心,其余54.5 亿框架协议后续转化可期。公司首个PPP项目成功,也意味着公司今后将获得大量PPP项目合同,更值得期待是明年开始公司虚拟现实主题公园巨额项目到处中标,因为公司与英国Holovis合作,在虚拟现实主题公园方面具有很强的竞争力,虚拟现实主题公园市场明年开始爆发可能性大。公司2013/2014/2015年1-9月净利润增长分别为17%、21%、34%,增长速度逐年加快,根据虚拟现实市场的爆发和公司在PPP项目发展的良好预期,公司净利润未来几年复合增长将至少50%以上。多家机构预计,公司2015/2016/2017年每股净利约0.5、0.81、1.3元。

4, 庄家炒作的理想标的虚拟现实率先爆发的领域,业内分析是游戏和主题公园。公司是沪深股市唯一虚拟现实主题公园标的,盘子小,股本3.25亿,流通股1.53亿,绝对价低,12月8日收盘价31.06,2016年市盈率约38倍,公司每股净资产2.7,未分配利润1.47元,2015年有送转股可能。另外过硬的2015年业绩增长也保证了年报行情,预计2015年1月至12月归属于上市公司股东的净利润15,796.56万|元至17,551.74万元,同比增长35.00%至50.00%。

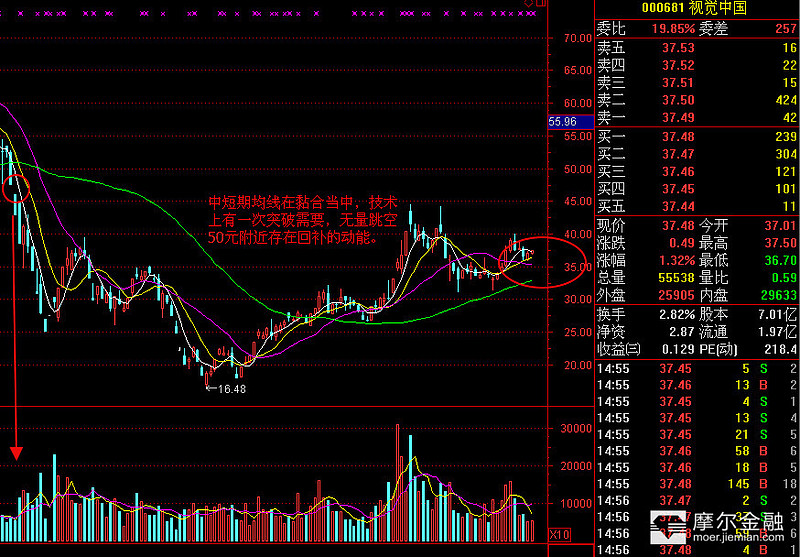

5. 技术图形上新高的格局,解放所有的散户筹码,缩量上涨的同时,筹码充分地锁定显示了主力的志在高远。

二。顺网科技(300113):VR普及试验田,网吧体验价值堪称改革开放的小岗村!

游戏业务持续高增长,拓展运营合作提升互联网娱乐平台实力。公司聚焦和深耕网吧市场,不断推动流量向C 端平台导流。此前收购浮云网络,并继续加大游戏产品研发投入、加强精准营销,做强自有页游平台顺网游戏。目前公司联运平台游戏数量增加至170 余款,开服数4000 组,平台用户数Q3 新增700 万,营运规模不断扩大。加之公司ARPU 值提升空间巨大,未来游戏业务将继续推动公司业绩较快增长。此外,公司与慈文、三七互娱签订战略合作协议,将分别就IP 授权和视频内容分发、游戏运营等方面开展合作,进一步深化泛娱乐布局。未来将依托亿级平台优势、发挥影游联动效应,进一步扩大公司用户规模并加快流量变现。

外延布局信息安全,加快转型运营级互联网平台。公司9 月29日公告,拟收购国瑞信安100%股权的申请已获证监会受理。如交易顺利完成,公司将推进在信息安全业务领域的发展。标的与公司各类资源将可实现良性互动,在网络虚拟资产安全保护、运营和渠道资源整合等方面均可实现协同,并有望开启新的盈利增长点,加快实现向运营及互联网平台的转型。

最后必须谈的就是它从软件服务型角色向平台服务型模式转变的事实,因为国家逐渐放开全国网吧经营管制,未来网吧数量将成几何级增长,这个用户平台越来越大价值也会越来越大。另外携手HTC、杰拉网咖,将两套头戴式VR(虚拟现实)设备HTC Vive和AMD提供的Quantumn量子主机引入杭州杰拉电竞馆,并带来多达十款不同的体验内容,包括DOTA2神秘商店、深海探险、水果忍者等。这个无疑等于内生增长(网吧数量)+外延扩张(VR新增长点)下的倍数化学反应,会带来业绩高速增长和市值同步上涨的戴维斯双击机会。

不同乐视停牌,这家公司还是可以投资的阶段,后期跟踪等待更好的低吸机会吧

当然前期一路上涨过程中,机构连续多次净买入顺网,抢平台争入口得天下意图明显。

因为高性能VR设备成本高、内容少,需要市场培育:VR内容产业处于发展初期,内容较少,产业链简单。硬件出货量的持续增长依赖于好的内容,而内容又需要用户流量的培育。因此需要时间与人气的持续积累,滚动发展。

虚拟现实目前尚处于推广初期,用户直接购买设备意愿尚不强。网咖聚集大量重度游戏玩家,可以发挥平台效应,吸引玩家体验参与。顺网作为上网服务行业第一线上平台,直接对接消费者、设备商和网咖,将在未来发挥更显着的平台效应。根据此次现场体验与草根调研,大型内容平台未来重要性将凸显,虚拟现实适合首先布局在网咖。初步估算网吧虚拟现实的收入市场空间将在百亿以上。

另外一个核心信号就是,周五收盘后大宗交易出现实力资金103元高价成交买入的现象,充分说明了对于顺网科技短中期走势的看好!因为一般大宗交易考虑到安全边际,机构是需要10%的折价率的,而顺网大宗买卖折价率只有3%,可见在突破百元这个数周徘徊的阻力位置之后,机构后续看高的程度。

三。视觉中国(000681)假澄清,真作为!

分析人士认为,目前国内虚拟现实产业仍处于发展初期,将VR与特定场景应用结合的B端应用类、渠道类、硬件器件类标的将受益。从长期看, 打造完整生态闭环,布局内容、平台与全产业链的有竞争力的公司占有先发优势,未来当VR市场最终引爆时公司价值将凸显。视觉中国这个由于前期公司前期“澄清”VR业务,反而透露出一些价值信息:

问:请问公司(包括公司的子公司)有没有虚拟现实(VR)相关的业务?视觉社交社区属于VR的应用吗?艾特凡斯有VR业务或相关打算吗?(2015-11-12 09:16:36)

视觉中国 : 您好,公司及子公司目前没有专门开展虚拟现实(VR)相关业务,公司全资子公司深圳艾特凡斯智能科技有限公司,在2014年中标的合肥万达的DBV等项目中有部分技术涉及虚拟现实技术。艾特凡斯的主营业务为智能控制人机交互软件的技术开发;机电一体化、动态仿真、机械结构以及多媒体产品的技术开发及系统集成;动漫设计;计算机软硬件的技术开发与销售。机电一体化设备的生产(仅限分支机构经营)及销售;建筑装饰装修工程的设计与施工;大型游乐设施的安装、改造、维修。视觉社交社区不属于VR的应用。感谢您的关注!

另外,该股重点还有一个社交网络的发展方向在里面,这个是A股奇缺的资源!

公司在战略上将由系统集成供应商转型为IP运营商,由重资产向轻资产转型。公司控股子公司艾特凡斯主营数字娱乐业务,2015年5月11日,艾特凡斯与洛克互娱智能科技有限公司签订了《战略合作协议》,共同发展建设《洛克王国》等大型室内外主题乐园及城市综合体主题乐园的互动项目。 近年来,IP在娱乐领域的地位越来越重要,公司最大的价值就是做到管理和运营好IP,实现IP价值的流转和最大化。未来由2B向2C业务延生,社交平台潜力较大,艾特凡斯不排除超预期的可能。

技术上,视觉中国也存在短期突破的潜力,适当关注。

综上所述,看来市场还是认同了VR发展还是处于初期阶段的观点,所以继续停留在渠道平台这个产业链前端“硬件”上面,不断挖掘潜在价值。而真正产业链中端设备制造和器件生产还在萌芽阶段,产业链后端应用软件和配套虚体(VR电影游戏教育)都还远远没到认知期。

总结归纳:最后还是重申: 无论十五年前的淘宝腾讯,还是现在的乐视顺网,平台入口型公司才是十倍百倍股辈出的发源地,今后重点发掘这块投资机会,谢谢大家。