邦家居股份有限公司的主营业务是全屋定制家居的研发、设计、生产、销售和安装服务。志邦目前拥有三大品牌,分别是向中高端家居消费者提供厨柜、全屋定制、木门/墙板等定制产品的“ZBOM志邦”品牌

首先,让我们从做生意的角度来简单分析志邦家居,看看志邦家居是不是值得我们关注

第一,看“销售商品,提供劳务收到的现金”与“营业收入”的对比。

通常而言,只要这个比值持续大于1或者等于1,就基本说明企业销售的绝大部分货款已经收到,可以认为公司经营情况良好,商业地位稳固。反之,说这个数字长期远小于1,证明大量款项被作为应收账款欠着。

如图所示,志邦家居2018-2020年“销售商品、提供劳务收入收到的现金”与“营业收入”的 比率分别为:1.14,1.04,1.04,都大于1,说明企业销售的绝大部分货款已经收到,可以认为公司经营情况良好,商业地位稳固。

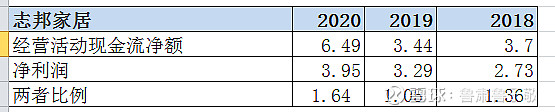

第二,看“经营活动现金流净额”与“净利润”的对比。通常而言,这个比值大于1,尤其是持续大于1,说明公司净利润全部或者大部分变成实实在在的现金,很可能意味着公司商品或者服务供不应求,买家不断地大预付款来订货。反之,如果该比值持续小于1,则可能表明净利润的质量堪忧。

如上图所示,志邦家居2018-2020年“经营活动现金流净额”与“净利润”的比例分别为:1.36,1.05,1.64,都远大于1,说明公司净利润全部或者大部分变成实实在在的现金。并且收到大量的预付款,净利润的质量还是比较优秀的。

第三,看“应收账款”与“营业收入”之间的对比,通常而言,这个比值小于0.3,尤其是持续小于0.3,说明公司销售货物的货款基本都收回现金,行业地位高,反之,如果该比值持续大于0.3,则可能表明公司的客户赊账严重,公司行业地位低。

如上图所示,志邦家居2018-2020年“应收账款”与“营业收入”的比例为:0.06.11,0.03,都远远小于0.3,应收账款还是非常少的,说明公司销售货物的货款都收回现金或者提前收到预付款,公司行业地位非常高。

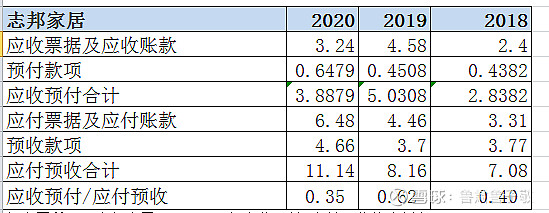

第四,看应收票据+应收账款+预付款项与应付票据+应付账款+预收款项之间的比例,如果这个比例小于1,尤其是持续小于1,说明公司对供应商和客户都有议价权,利用供应商的资金就足以让生意正常周转,竞争力很强。反之,如果这个比例大于1,尤其是持续大于1,说明公司的资金被上下游占用,竞争力差。

如上图所示,志邦家居2018-2020年应收预付/应付预收的比例为:0.40,0.62,0.35,都小于1,说明公司对上下游的议价能力非常强,竞争力非常强,利用供应商的资金就足以让生意正常周转。

总结:从做生意的角度来分析志邦家居,可以看出志邦家居行业地位很高,产品很强的竞争力,上下游议价能力非常强,而且商业地位稳固,总体而言是值得进一步关注。