一、前言

高空作业平台和叉车作为工程机械的细分领域,在最近几年里展现出了显著的发展势头。然而,传统的工程机械领域在宏观经济的压力下,以及地产开发不足的影响下,表现较为疲软。这种对比凸显了工程机械行业内部的差异和变化。

二、财务数据分析

1、三季度营收47.42亿,同比增长13.77%,三季度单季度同比增长34.31%。

扣非净利12.41亿,同比增长47.39%,三季度同比增长48.95%。

从三季度业绩来看,无论营收还是扣非净利增速都有提高。

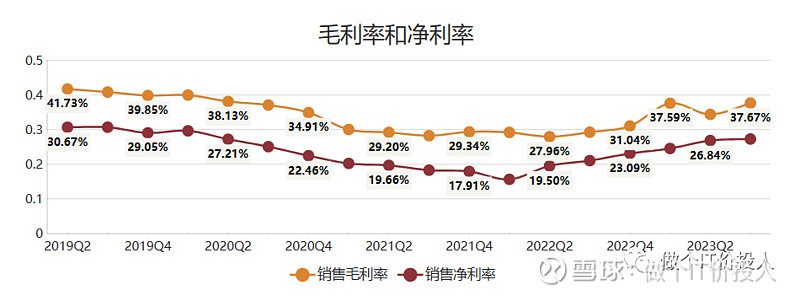

图1 毛利率、净利率

2、三季度毛利率环比好转,相比于毛利率,公司的净利率一直在持续的环比好转。

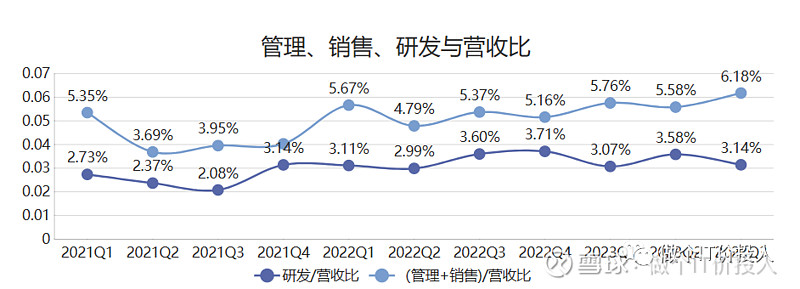

图2、管理、销售、研发与营收比

3、销售费用和管理费用之和与营收的占比,有继续抬升的趋势。相比之下,公司的研发费用与营收占比基本维持在稳定区间。

公司的净利率提高得益于营收增速维持不错的增速。

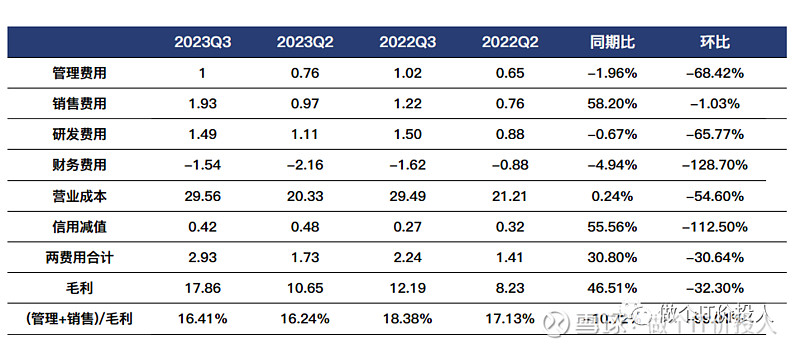

图3、浙江鼎力的利润表科目表

浙江鼎力销售费用同比大幅增长了58.2%,同期的杭叉集团也同比增长了20.56%,都远高于他们的营收增速。(加大促销力度)

从降本增效角度来看,两家公司做的还是不错。与以往相比,与营收占比还是下降。

无论杭叉集团还是浙江鼎力,都得益于成本增速下降,促使毛利率回升。

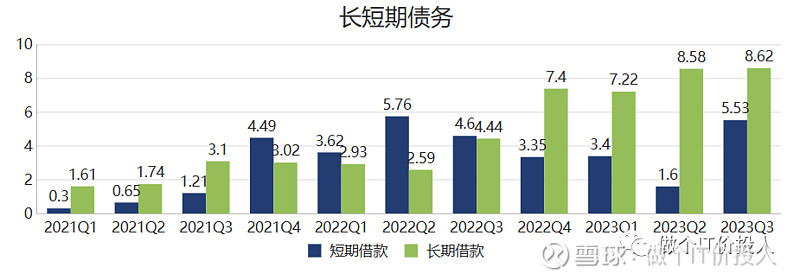

图4、长短借款

4、之前分析半年报的时候,还提到进行长短借款置换。但2023年Q3,公司长短借款同比分别增长了94.14%、20.22%。其中,短期借款出现了环比大幅度增长,这一点我是觉得有些意外。

同期的杭叉集团只有短期借款。

图5、存货与应收款对比

5、存货同比增长了7.57%,与2022年Q4相比下降了3.45%。

同期,公司的应收款同比增长了7.68%,与2022年Q4相比增长了21.68%。

我这里做了一个数据对比。2023年与2020年同期相比,营收增长了91%多,扣非净利增长了105.46%。相比之下,公司的存货同比增长了146.44%,应收款同比增长了232.32%。

参考上述数据,公司在营收大幅增长的情况下,存货与应收款也同步大增,而且增速明显高于营收。这也表明公司为何在持续加大借款力度。数据是很不错,但隐患存在。

通过杜邦分析法去分解公司的数据。这些年公司依靠权益乘数(财务杠杆)提高以及营业净利率提升,推动了公司的ROE提高。反观这些年公司的总资产总转率并不高,与往年相比还略有下降。

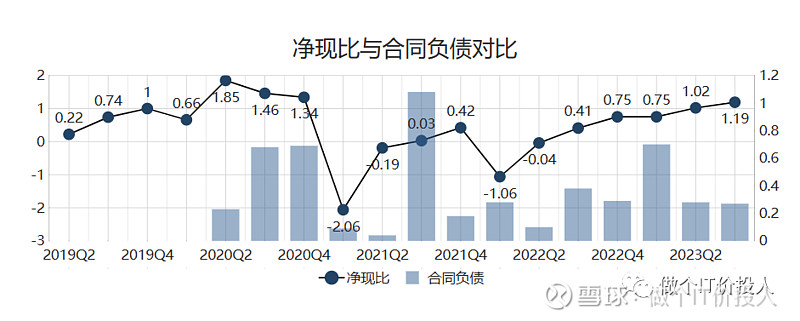

图6、净现比与合同负债对比

6、合同负债同比有所下降。2020-2022年,每年的三四季度公司的合同负债都有明显的增速。不知道2023年四季度是否延续这种趋势,有待观察。

公司的净现比环比在持续改善。现金流量表中的凑资活动产生的现金流净额连续多个季度保持正数。

账面货币资金45.87亿,同比增长248%,交易性金融资产1.71亿,短期借款5.53亿,一年内到期的非流动性负债5.15亿。目前的现金流足够覆盖短期债务。

三、总结

1、营收大幅增长,改善了公司的现金流。但存货与应收款依然处于高位,后续需要注意存货与应收款的改善情况。

2、考虑到在建工程同比增长693%,公司的凑资活动产生的现金流净额持续为正,也就可以理解。至少给我的感觉,公司业绩不错,对资金的需求还是比较强烈。

3、另外,我在看财报的时候,浙江鼎力转让了一家控股子公司,这个应该为公司四季度带来额外的收益。

4、四季报关注公司的合同负债是否出现大幅增长,延续过往的趋势。另外就是存货、应收款的账龄情况。