一、前言

周末看完新洋丰财报,写完研报,昨日新洋丰刚发布一季报比我预期的要好。

两家公司都涉足磷酸铁,2021-2022年新能源实在太火。

从资产负债表来看,新洋丰的更加健康。

二、财务数据分析

1、2022年营收159.58亿,同比增速35.21%,四季度环比增速38.03%,2021年四季度环比是下降20.18%。

扣非净利13.09亿,同比增长7.52%,四季度净利环比下降了67.28%,2021年四季度环比下降58.79%。

四季度增收不增利,环比扣非净利出现了大幅的下滑。

相比2021年,四季度营收环比还是增长。

图1、毛利率与净利率

2、公司的毛利率四季度下滑了3.1百分点,这个下滑幅度还是比较明显,相比之下净利率下降略弱于毛利率降幅。

往年的四季度,公司的毛利率都相比其他季度要低,但这个降幅的幅度是比较大。

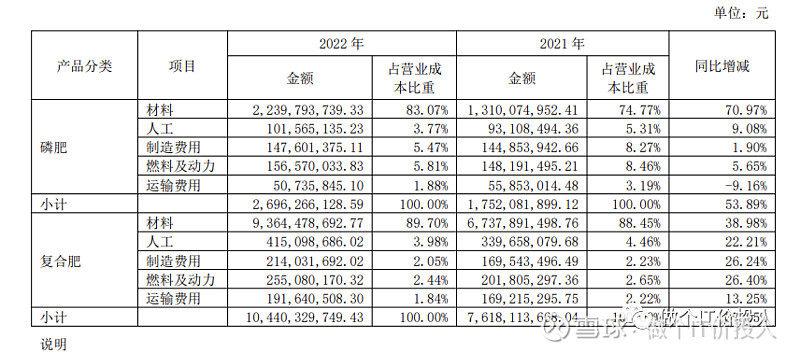

图2、营业成本构成

3、从营业成本来看,原材料钾肥、合成氨、硫磺等随着国际原油上涨,导致无论是磷复肥、磷肥都出现了材料成本的上升。我想今年原材料端会有些改善,关注其毛利率的变化,看看一季报是否有改善。

图3 管理和销售费用与净利率对比

4、这些年公司的控费还是可以的,相比来看净利率还是有所提高的。

除了2020年疫情公司加大了短期借款,其他年份只是少量的短期借款,金额很小。

图4、存货、应收款、预收款情况

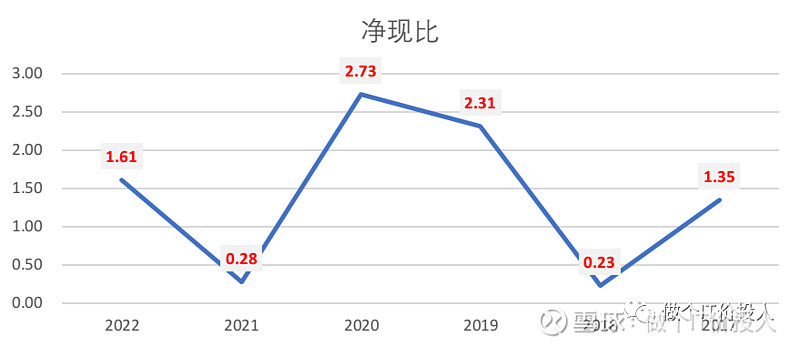

图5 净现比

5、对比预收款和经营现金流净额来看,公司对于下游的议价能力还是不错,预收款相比往年还是有所提高。这个从净现比就可以看出,如图5。

这些年相比较之下,应收账款有所走高,2022年同期应收款增速是10.07%,弱于营收增速,还算是健康。从账龄结构来看,90%以上都是一年期内。后续要持续关注公司的应收账款的变化趋势。

图6 常规、新型复合肥毛利占比及毛利率趋势图

公司在年报中也提到2016年后常规复合肥面临毛利率持续下滑,公司也在努力推广新型复合肥。但从这些年推广的效果来看,营收占比大头依然还是常规复合肥,新型复合肥的营收占比2022年反而下降。

2022年无论是新型还是常规,复合肥的毛利率还是出现了明显的下滑。

后需要关注复合肥的毛利率情况。

三、总结

1、相比云图控股,新洋丰涉足磷酸铁还是要慢一些。目前公司首期5万吨/年磷酸铁建成投产。从公司的角度希望拓宽磷化工产业链启动第二增长曲线。目前在财报中还没有体现出来。

2、公司目前负债率低,资产负债表还是比较干净,这也是我比较喜欢的一类公司。公司管理控费做得还是不错,参考图3

3、新洋丰的成本优势得益于其一体化的建设,未来要看看其磷酸铁项目情况。

4、从估值角度来看,估值不贵。

《新洋丰2022年三季报业绩分析-存在隐患》

《新洋丰2022年半年报数据解读--依然稳健》