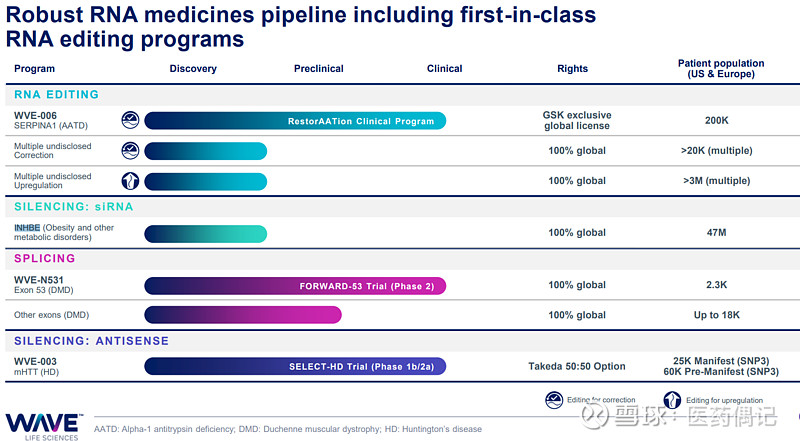

1. 技术平台

Wave在核酸药物这个领域深耕多年,可惜命途多舛,历史上多个项目失败。不过公司近年开发的核酸技术平台还是有特色的。和绝大部分通过PS(硫取代氧)方式实现核酸链稳定性的方法不同,公司开发了PN(胺尤其是胍基团取代传统的硫代)这一独特的更为稳定的技术,有望实现更长的药物半衰期和长期效果。

基于这一平台,公司可以开发基于ASO的RNA编辑(利用ASO核酸的一端招募内源性的ADAR酶用于RNA编辑,另一端用来定位配对目标RNA),常规的ASO药物(通过反义沉默,或者Slicing发挥效果),以及siRNA药物(最近重点是肝靶向的减肥新靶点INHBE)。

2. 研发管线进展:

RNA编辑项目:基于ASO的RNA编辑,简单讲即利用ASO核酸链的一端Binding和招募内源性的ADAR酶用于RNA编辑,另一端用来定位配对目标RNA。

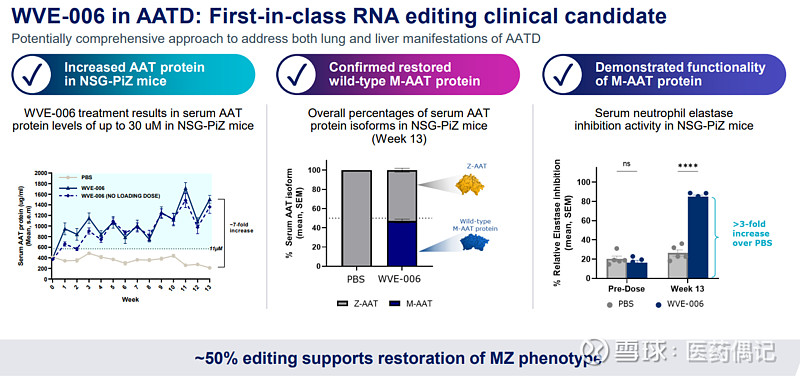

2.1 WVE-006项目:用于治疗AATD(Alpha-1 antitrypsin deficiency,Alpha-1抗胰蛋白酶缺陷);处于一期临床阶段。这个项目和GSK达成了合作,获得首付1.7亿美元,各类里程碑后续包括合作框架下的其他项目有33亿美元。

AATD是一种常染色体显性遗传病,正常情况下,我们的身体会产生足量的α1抗胰蛋白 酶(A1AT);但如果14号染色体 上的SERPINA基因发生突变(这种突变无论是通过遗传获得或是自身体内产生),就会导致体内产生异常的A1AT,而正常的A1AT产生不足。这种状况随着年龄的增长持续一定时间段之后,就有可能导致肝、肺部的疾病。肺部疾病往往是因正常的A1AT不足导致,而肝部则由蓄积的突变A1AT蛋白毒性导致。

AATD的正常野生型等位基因为Pi*MM。其中最常见的缺陷型变异为S、Z等位基因,尤其是纯合Pi*ZZ等位基因可导致AAT蛋白错误折叠以及多聚化,使之不能分泌入血从而蓄积在肝细胞内质网中。异常A1AT的类型,根据突变类型的不同, 可分为zz型、mz型、 ms型、zs型,一般zz型引起的疾病最为严重,mz型次之。

现有治疗方案:对于A1AT低导致的肺部疾病如COPD,可以考虑补充A1AT蛋白。对于AATD相关的肝病,主要是由于异常的A1AT蛋白蓄积在肝细胞中,对肝脏造成损害。所以, 通过补充正常的 A1AT对于这类肝病是没有效果的,只有敲低异常的A1AT蛋白,这类疾病可能通过肝靶向的核酸药物来治疗。

RNA编辑理论上是最适合此类疾病的,一方面不是基因DNA编辑,脱靶造成严重后果的风险小。另一方面,通过矫正错误的基因表达,将错误的A1AT转为正常的。实现肝部毒性蛋白的减少,以及增加正常蛋白以及治疗肺部疾病,兼具单独的补充A1AT或者降低突变A1AT的功效。

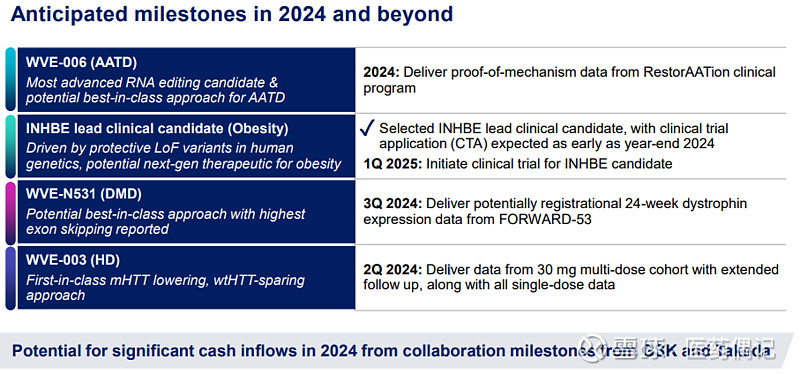

如下图,WVE-006的临床前数据是很不错的,公司预计24年内会有患者多剂量的POC数据, 23年4季度公司开始健康人给药,并因此获得GSK的20M里程碑付款,目前进展顺利( Dose escalation is ongoing and WVE-006’s pharmacology in healthy volunteers is translating as expected.)。另外RNA编辑这一平台技术也在持续开发新的适应症。

2.2 INHBE program (siRNA silencing):减肥潜力新靶点,预计24年4季度申报IND。

减肥是这2年的医药投资重大主题,GLP-1为基础的双靶点,多靶点药物以及口服制剂持续引发市场追捧。GLP-1类药物的一个问题在于减肥肉的同时也减少肌肉。且容易停药后反弹。INHBE 靶点的特色在于可能只减肥肉(尤其是内脏脂肪),不减肌肉,因为机制是INHBE机制是通过其在脂肪组织中受体来发挥效果,抑制INHBE会增加脂肪消耗和生成。这个靶点其他做siRNA 的企业也在做,不过目前Wave的临床前数据很不错,且长效性能优于PS的传统siRNA,公司预计可以做到半年一次。

2.3 WVE-N531 (ASO splicing):这是针对杜氏肌肉萎缩症(Duchenne muscular dystrophy, DMD)的外显子Exon 53型患者的治疗药物。反义核苷酸药物通过与DMD pre-mRNA中外显子53的核苷酸序列互补结合,在mRNA合成的过程中去除了外显子53的转录,从而在骨骼肌中生成较短但仍具功能性的抗肌萎缩蛋白。外显子53的跳跃治疗适用于大约 8%的DMD患者。

此前有2个Exon 53跳跃的ASO药物获批,VYONDYS 53 (golodirsen)和VILTEPSO (viltolarsen); 公司的WVE-N531 希望能够成为该领域的Best in class。目前看来通过PN的技术,可以提高给药周期,一些临床前和临床的数据还不错。有待进一步的验证。公司近期给出的数据显示行业领先的外显子跳跃效率(53% (range, 48-62%,10mg 周一次,6周给药后评估), 且在肌肉组织的药物浓度达到42 µg/g , 且在所有患者的肌肉干细胞中有药物分布;

对比已获批的药物外显子跳跃效率,公司药物明显更具优势:

1. WVE-N531:6周,53% (range, 48-62%),

2 .golodirsen: 48周,18.953% (range, 2.62%–48.03%) ;

3. viltolarsen: 24周35%,48周49.7%;

公司目前在11个患者上进行24周和48周的给药(10mg/kg, 2周一次; 历史获批药物VYONDYS 53 (golodirsen)是30 mg/kg,一周一次以及 VILTEPSO (viltolarsen)是80mg/kg,一周一次), 公司预计在24年3季度给出24周的治疗数据(dystrophin蛋白表达数据),确实有best in calss 的希望。并且公司计划给药周期从目前的2周一次可以延长到1个月一次,显著高于现有药物的1周一次。

2.4 WVE-003 (antisense silencing) Huntington’s Disease

公司预计2季度更新30 mg multi-dose 和所有单剂量给药的数据。

前期数据显示WVE-003 单剂量治疗可使脑脊液中平均 mHTT 水平降低 35%,同时保留了 wtHTT 水平。

正在进行的多剂量部分正在评估 24 名患有亨廷顿病的患者,每八周接受一次 30 毫克剂量的 WVE-003 治疗。 这些临床试验的数据将为 Wave 推进该计划的决策提供依据,包括武田也要基于这些数据是否选择对该药的授权引进。

公司重大事件小结如下图:

3. 财务和市值:

公司截止23年底账上现金还有200M美元,当前市值7亿美元,股价5.8美元。(去年三季度有139M现金,4季度定增了100M,按照5美元每股的价格,扣费后获得9360万资金;);

2023 年 12 月 31 日之后,Wave 收到了来自 GSK 的 2000 万美元里程碑付款以及与 2023 年 12 月融资相关的绿鞋期权全额行使的 1400 万美元净收益。proforma现金有234M,目前一个季度研发和SGA费用约43M;

Wave 预计其目前的現金足以维持到 2025 年第四季度的运营。公司与 GSK 和武田合作的潜在未来里程碑和其他付款未计入测算,但是公司预计24年将获得可观的的未来收入。