要把最近的市场串起来看就很有意思。

1、欧美:3月瑞士降息—5月瑞典降息—欧央行宣布6月降息—英央行预计宣布6月降息—近期美联储鹰转鸽,不会加息,释放降息信号。

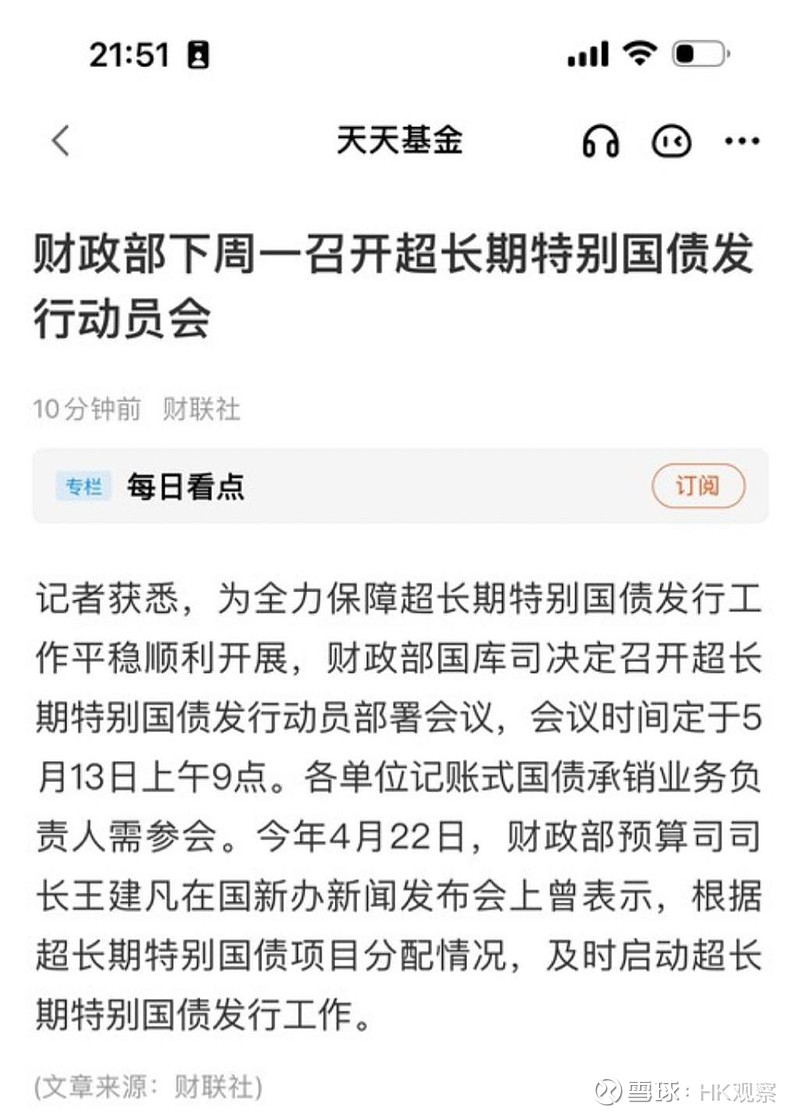

2、我国:3月底有信息传央行购债—4月3日关注长端利率变化—4月23日财政部支持央行二级购债—5月13日超长期国债动员会。

3、长端利率国债,短期看供需;中长期锚定经济增速+通胀预期。

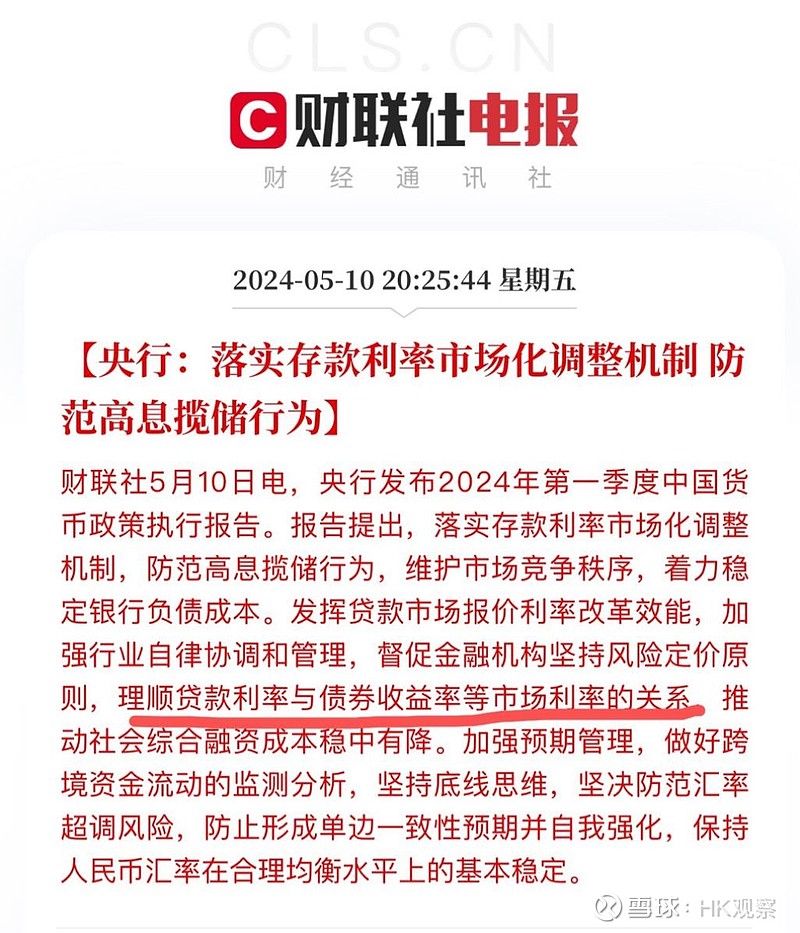

4、货币端传导到信用端:预计存、贷利率近期下调。

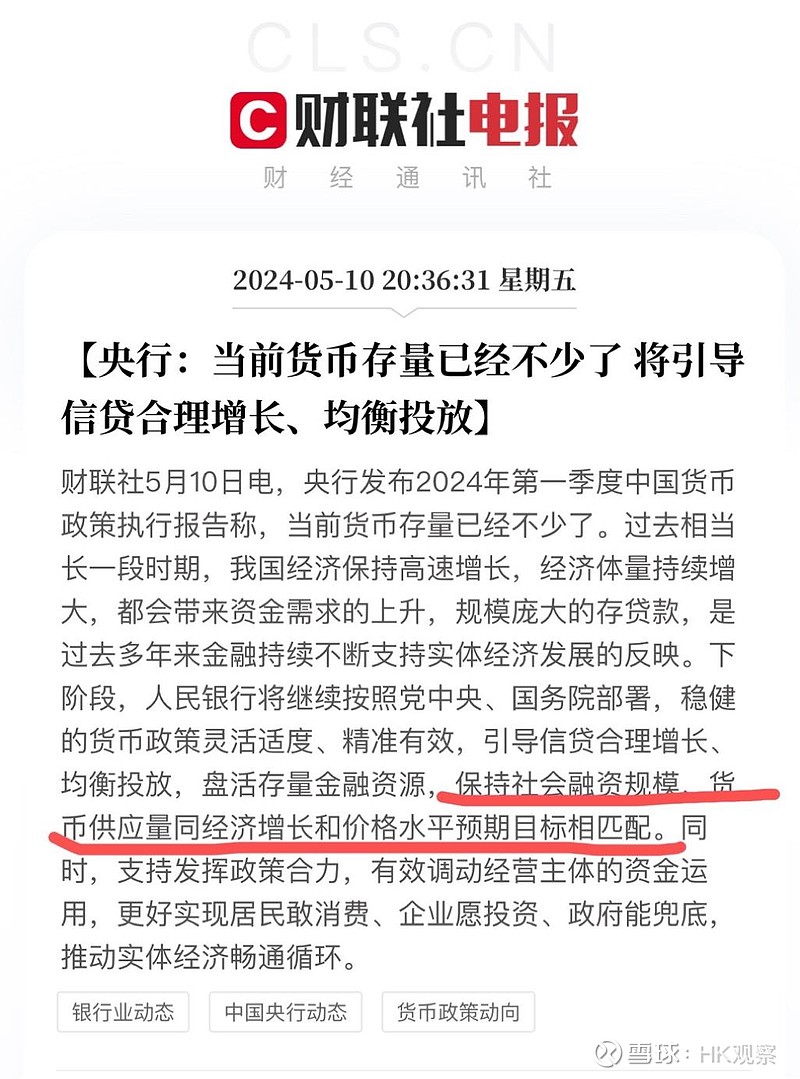

5、社融增速、M2增速大体=GDP增速+通胀率。目前M2300万亿,GDP年化不超过5%,通胀不超过3%,M2的增速不会超过8%;按2030年GDP规划,复核增速4.6-4.7%,加上实际的通胀推算,2030年M2达到500万亿以上,增量200万亿。

货币投放的量估算:

第一个300万亿,花了68年;

第二个300万亿,预计10年,预计2030年左右达到500-600万亿。这个增量去哪儿?

未来财政的收入来源在哪儿=投资机会就在哪儿。

600万亿意味着什么?—所有的资产价格翻一番。

6、财政需要货币政策要更好的配合。—未来人民币的锚,要锚定国债;人民币国际化的进程,需要国债大规模的量,就像全世界都会购买美国国债一样。

财政政策:财政扩杠杆拉动经济—积极财政政策;

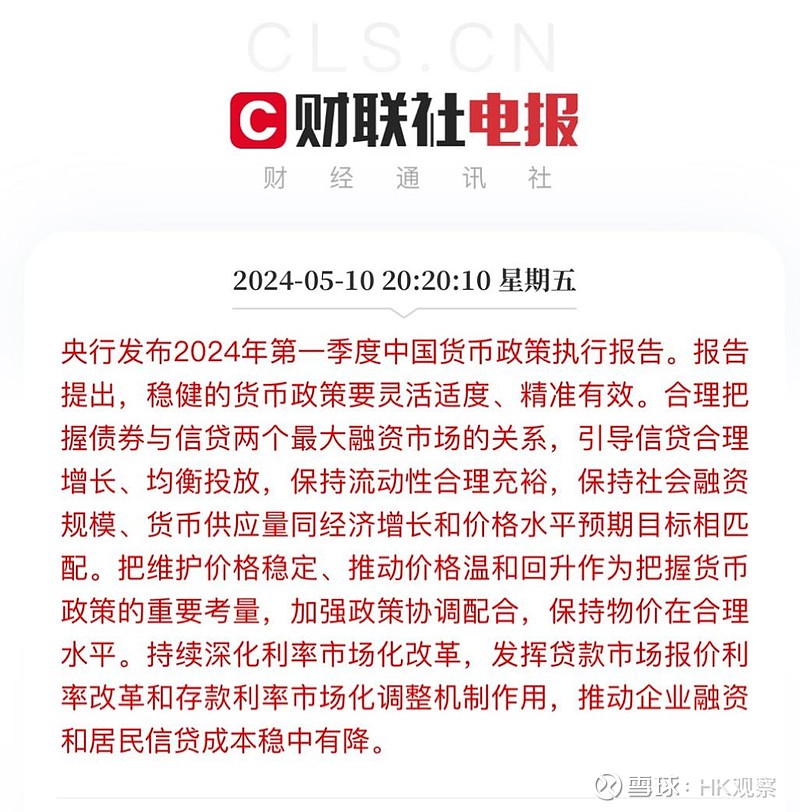

货币政策:稳健货币政策灵活适度,要配合财政政策。

未来政策发力以财政为主,财政和货币协同的新机制要形成。

人民币的锚。未来人民币会逐步锚定GDP的含税量和国债信用上。

GDP的含税量,就是财政收入。财政收入的来源在哪儿?—股权财政,借助资本市场这个平台。GDP靠财政扩杠杆扩大基数。

未来人民币国际化的进程,会伴随着国债发行的规模上来。人民币流通,国外持有人民币,国债是海外资本投资的首选。国债全球的流通和人民币国际化是同步的。

发债和购债,是同步的。

财政部发债,央行二级购债。

目前要形成新的财政和货币协同新机制。

7、繁荣的资本市场的蓝图正在勾勒:我最近一直在研究和跟踪宏观政策的调整,已经有新的变化了。我国财政和货币政策的协同机制,新的体系构建越来清晰了,是一个新的机遇,也是一个新时代。

这个很重要,特别是对现在股民来说。在新的政策体系下,如果搞不清大框架去投资,越努力越错,你会失去方向,没有信仰。

$上证指数(SH000001)$ $银行(BK0055)$ $证券(BK0057)$

以上仅代表个人思考记录。