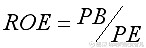

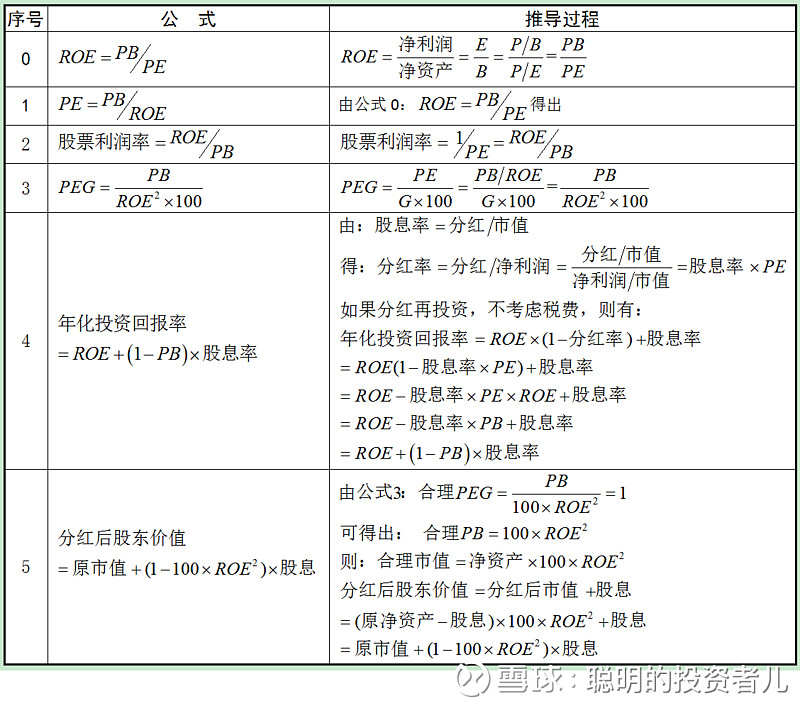

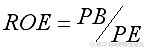

理论的力量在于其彻底性,对理论最简洁和透彻的阐述工具是数学。本文以最简单的企业成长模型为公设,从一个基本公式出发,通过对几个估值指标间关系的推算,试图找到纯理论公式与投资原则之间的逻辑关系。批评请主要针对文中的逻辑错误。

公式:

公设:ROE、PB、PE都维持不变,企业利润增长仅靠净资产增加推动,若企业不分红,则每年利润增长ROE%。

理由:企业增长的核心是将留存的收益再投资实现复利增长,从长远看超过ROE的利润增长是不可持续的,ROE是增长之源,也是增长的极限。

全文公式及推导过程汇总如下:

公式1:

从长期看,对于相同PE的股票,高PB、高ROE的企业更值得买入,因为高ROE的企业会享受更快的增长。

启示1:尽量选择未来一段时间能长期维持高ROE的企业,只要企业ROE能维持高位,高估值溢价就是合理的。发现长期高ROE的企业是价值投资的精髓。

复利思维:ROE是复利的核心,只有靠ROE推高净资产的内生式增长才是真正的可持续增长;没有高ROE的外延式增长从长远看不会持久。

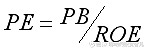

公式2:

从短期看,高ROE可以被高PB摊薄,所以即使是ROE高达30%的股票,若是PB高达10,则每年为股东创造的收益只有3%。

启示2:选择高ROE、高PB(低PE)的企业,意味着放弃眼前的利益,去博取企业高ROE带来的成长性,前提是企业的高ROE真的可持续。

逆向思维:企业提高ROE的增长才是真正的增长,不过ROE的提高存在一个天花板。坏企业可以通过提高ROE变成好企业,好企业却只有用ROE推高净资产的方式增长。若企业的高ROE不可持续,反倒不如选择ROE稍低、PB更低(低PE)的股票(如当下破净的银行股)。

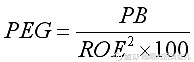

公式3:

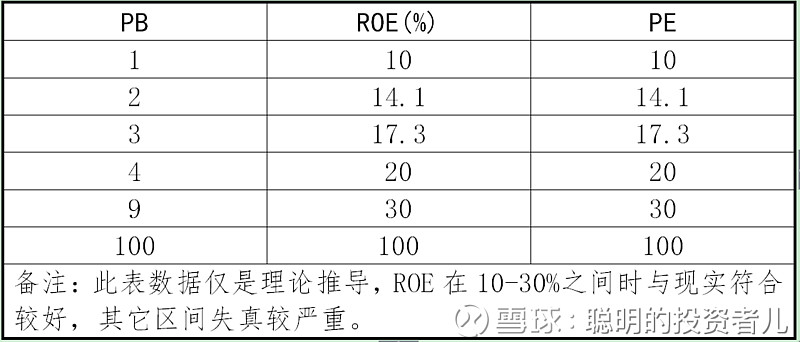

所谓PEG,是用市盈率PE除以利润增长率G,此处仍假设企业利润增长仅靠净资产增加推动,则每年企业利润增长G=ROE。通常PEG=1时,表示股票的估值刚好反映其未来业绩的成长性;PEG>1时股票高估,PEG<1时股票低估。下表是按PEG=1推算的企业合理估值:

启示3:企业的合理PE=ROE,这意味着企业有多高的ROE,则享受多高的PE。再进一步可得出,企业的股价与企业未来ROE的平方成正比。

动态思维:企业ROE的变化将从利润和估值两个维度影响股价,这就是我们常说的“戴维斯双击/双杀”。比较而言,ROE恒定时,股价是长期稳定加速的指数增长,其中的关键是时间;ROE变化时,股价是短期剧烈的大幅波动,其中的关键是变化。

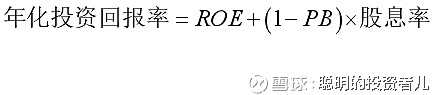

公式4:

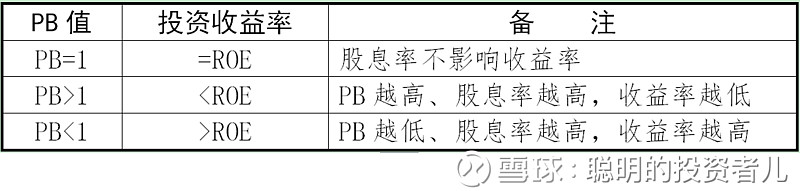

由此可得出PB和股息率的大小如何影响投资收益率:

启示4:分红是将净资产以PB=1的价格分配给投资者,不会考虑市场给企业PB的溢价或折价,所以,PB>1时股价高于净资产,分红无法全额买回减少的净资产;相反,PB<1时股价低于净资产,分红可以超额买回减少的净资产。

套利思维:溢价时分红投资者损失;折价时分红投资者受益。此外,分红还自带“马太效应”,当PB=1时,分红不改变PB;当PB>1时,分红增大PB;当PB<1时,分红减小PB。该规律对封闭式基金同样适用。

公式5:

公式5的潜台词是ROE决定PB,ROE=10%刚好对应PB=1,与公式4的结果一致。由PEG=1的假设,可推导出ROE超过10%创造价值,不分红有利,ROE低于10%毁灭价值,分红有利。

启示5:对企业来讲,ROE恒定时,分红和净利润增长是一个此消彼长的关系,简单点说,若企业将年利润全部分红,次年的净利润增长只有提高ROE一条路。由ROE=净利润/净资产,若企业永不分红,则每年净资产增长ROE%,则次年利润必须也要增长ROE%,才能维持ROE不变。在PB>1时,若企业能维持高ROE,则最佳策略是不分红,持续将利润再投资,此时可完全实现ROE%的利润增长。但实际上,任何行业在逼近天花板后,超高ROE都是不可持续的。

舍得思维:若利润不能持续做大,唯一可行的办法就是减小净资产。通过加大现金分红,将企业运营不需要的现金分给股东(或回购股票)。分红最重要的是使企业最高效地使用资金,占用最少净资产的利润增长才是最好的增长方式。

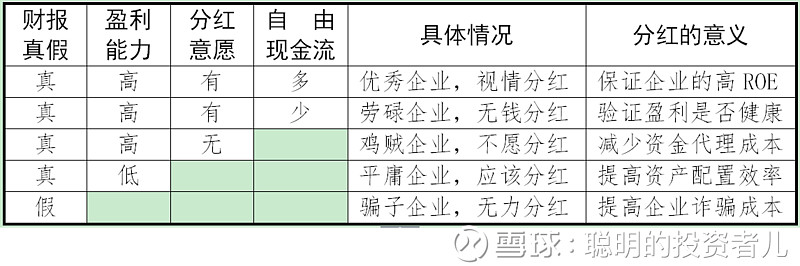

关于分红:

大家对分红问题争议甚多、分歧巨大,主要原因是正反双方不在一个维度上讨论问题。个人觉得至少应该区分4个维度具体分析,详见下表:

1.理论上,只要看公式4:年化投资回报率=ROE+(1-PB)×股息率,就能得出理论上的最优解。

2.实际上,最优方案是企业要考虑:①分红对未来ROE的影响,②ROE变化对企业估值PB的影响,将变化后的ROE和PB代入公式4,可求得对股东利益最大化的最优股息率【个人觉得此标准对企业经营者过于苛刻】。

3.实践中,企业经营者应根据经营情况决定是否分红,简单说就是保证企业长期ROE的最大化【能以此为目标决定分红率,即可认定为优秀的企业经营者】。

4.现实中,企业经营者(或大股东)与小股东在利益上经常是不一致的。企业经营者往往会因盲目扩张冲动、或占有支配小股东资产的欲望,而扭曲自己的行为方式。

5.潜规则,当前许多企业的分红,更多的是向证监会和市场递交的“投名状”。招摇撞骗型企业分红是为了能够继续行骗;急于套现型企业分红是为了坐高股价减持;资金饥渴型企业分红是为了融入更多资金。更复杂的是,真正优秀和假装优秀的企业都会以成长为理由不分红,如何分辨至关重要。

免责声明:

①本文试图以简单的公设出发,印证常见的投资原则,故借用牛顿经典命名《投资哲学之数学原理》。受能力所限简化处理,批评时请勿拿现实标准生搬硬套。

②全文未考虑折现率的动态变化。文中以PEG=1,ROE=10%推导所得公式,可视为包含折现率的公式在折现率为10%时的简化。

③ROE本身是百分数,为表述直观,文中有时用ROE%,其中包含百倍乘数。

缘木求鱼刻舟求剑惴惴不安抛砖引玉发表中……