看到一些朋友都在吐槽海伦司估值贵,我看了下计算公式:现有发行市值/现有酒馆数=单店价值。

从这个角度,得出海伦司一家店将近5000万,所以完全不值得申购。

但是,我看了下招股说明书。发现最吸引人的是:增长率。

从2018年至2020年,收入从1.15亿增至8.18亿,利润从1083.4万元增至7575.2万元。

海伦司需要做的就是不断复制,持续开店就可以了。

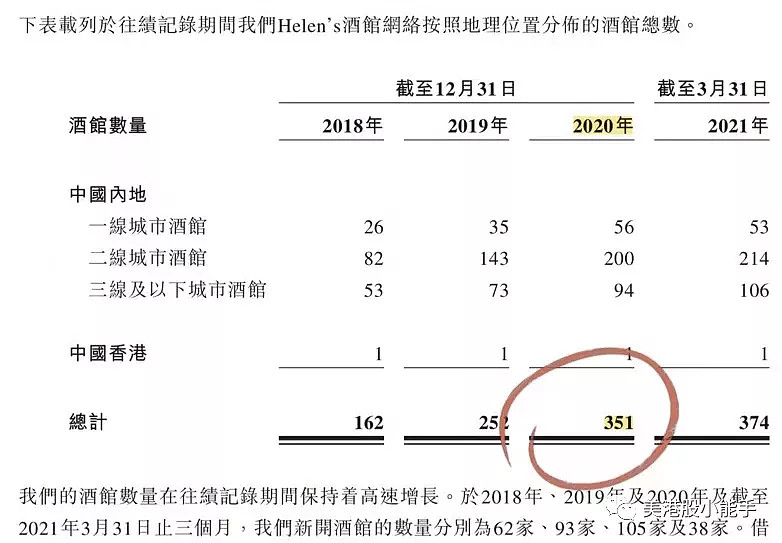

招股说明书显示,2023年底预计扩充到2200多家店。约70%募资用于开设新酒馆。

预计分别在2021年新增开店数量400家,2022年新增开店数量630家,2023年新增开店数量900家。

海伦司开店跟奈雪の茶开店的性质还不一样,一家是赚钱的公司,一家是在亏损的公司。

如果考虑到海伦司未来3年的发展,那么现在的估值还觉得贵的离谱吗?

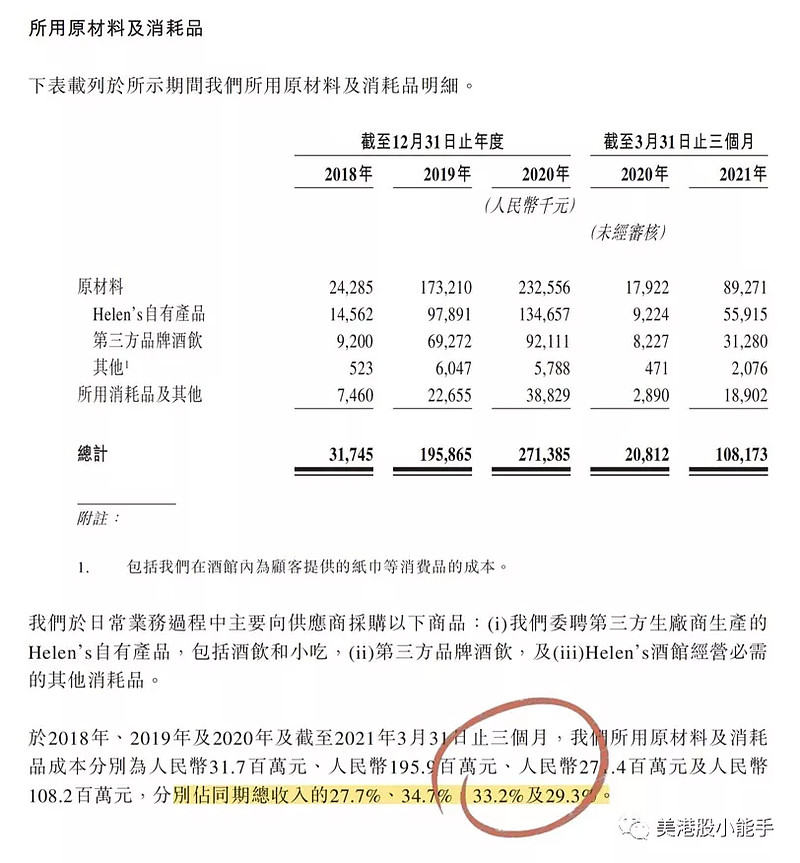

在持续开店的逻辑能够成立下,因大多数酒水是自制品牌,原材料及消耗品成本还会持续降低。

像过去几年,原材料成本占比同期收入的30%以上。这个比例还是有比较大的优化空间的。

这么看看,好像海伦司也没那么糟糕。那海伦司值不值得搞呢?

引用我最近看的一段内容来回答。

我们在周期上所处的位置发生变化,我们的赢面就会变化。

当赢面对我们更有利时,我们可以增加赌注,投资更多资金买入资产,提高进攻性;相反,赢面对我们不利的时候,我们可以退出市场,把钱从赌桌拿回来,增强防守型。

过两天在看。估计我就白嫖个几手吧,等待市场位置发生变化。

#海伦司# #海伦司可乐桶全国统一姿势# #港股打新# $海伦司(09869)$

关注公众号「美港股小能手」,进群一起唠嗑

【雪盈新用户活动】

福利①:30天内出入金净额大于3万港币,享合计16美元返佣卡及96港币返佣卡;

福利②:60天内累积交易达5/12/30次,可领取80/248/666港币现金奖励;

福利③:入金享受永久港股L2,美股L1,美股期权实时行情。

雪盈专属福利链接:点击注册