免责声明:本文不代表个人持仓,仅作为个人思考记录,不构成投资意见,股市有风险,入市要慎重。

本文转自某位金融口领导所写

2019年以来是我国公募权益型基金大发展的几年。股票型基金加混合型基金资产规模从2018年底的2.22万亿,到2021年末达到8.54万亿,三年时间增长了近4倍。

表1 权益型基金规模

资料来源:万得

“专业的人做专业的事”一直是社会所提倡的。从数据上看,股市投资机构化确实是一个趋势。那是不是把资金交给专业的基金经理就可以了呢?当然不是。投资从来不是一件容易的事。

首先,市场上各种类型、风格的金融产品数量巨大,万得数据显示,截至2022年6月初,公募基金存续的股票型基金加上混合型基金约9700多只,私募基金28000多只,券商资管15000多只。而A股上市公司也只有4800多家。仅从量级上看,选基金要比选股票难很多倍。

数量、类型还只是最初级的问题,每只基金背后都有无数要素等待投资者去辨识。如何选基金很复杂,但需要规避哪些基金还是有一些比较显著特征的。我们先来谈谈基金规模问题。

2020年以来,在疫情的推动下,网络化、网红等在社会各个领域得到更迅速、更广泛的扩展。基金行业也不例外,在“赛道股”、“茅王”、“宁王”等各种鲜明标签的加持下,网红基金经理不断涌现,“坤哥”、“蔡狗”、“国民基金经理”、“医药女神”等出圈成为万民追捧的对象。中国股市中百亿级基金经理激增,并历史性地出现了几位千亿级基金经理。千亿级规模背后必然是众多追逐明星基金、明星基金经理的资金和基民。那么,投资这样千亿级“顶流基金”收益到底如何呢?我们通过一个典型案例做一个分析。

中欧医疗健康(以下简称医疗健康)是近几年A股市场大火的一只基金。基金经理葛兰被称为“医疗女神”、“葛女神”。这只基金成立于2016年9月,截止2022年6月10日,万得数据显示,成立以来收益率179.12%,年化收益率19.73%。世界公认的股神巴菲特年化收益也只是20%,当然时间要长很多,但无论如何,这个收益率是相当可观了。但是,基金存在的一个最主要的功能是为投资者也就是基民赚钱,投资这种基金的赚钱效应如何呢?

只有掌握每个投资者具体买入、卖出时的单位净值和份额,才能精确计算出每个投资者的盈亏。这些数据目前基金公司并不披露。但从基金季报、年报里也可以大概看出投资人的收益情况。

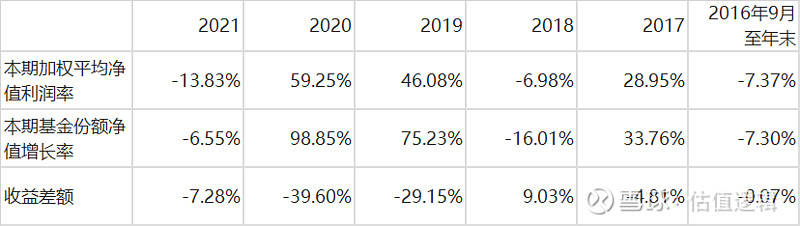

下表是医疗健康A的一些数据统计。

表2:医疗健康A基金收益率和基民收益率对比

数据来源:万得,医疗健康A年报。

上表摘出了两组数据,一组是基金年度收益率,一组是按照投资者购买金额计算的基民的收益率。可以很直观地看出,两者之间并不一致,并且在最近三年这个差距迅速拉大:2016-2017年,基金收益率26.46%,投资者收益率21.58%,基民收益低于基金收益,但差距较小。2018年一季度市场大涨,随后近三个季度大跌,投资者避之不及:一般而言大家都是越涨越买,不会越跌越买,这一年基民跑赢基金也属正常。差距在2019年开始出现,2019至2021年,基金收益率167.5%,基民收益率 91.5%,大体而言,从三年角度看,投资者能获得基金收益的54.6%。

什么原因造成了近几年收益的巨大差异呢?我们提出一个假设:基金规模的迅速扩大是一个非常重要的原因。首先,我们来直观地看一下规模变化情况。

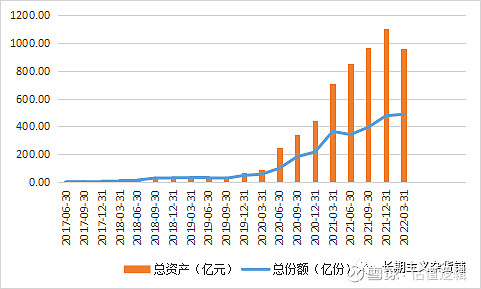

首先是葛兰管理的所有产品规模变化情况。见下图1。

图1:葛兰管理的所有产品资产规模和份额

数据来源:万得

从图中可以看出,总规模出现了三次飞跃:2020年1季度到2季度,规模从90亿上升至250亿;2020年末到2021年1季度,规模从441.9亿跃升至705亿。2021年底达到了1103亿的季度峰值。

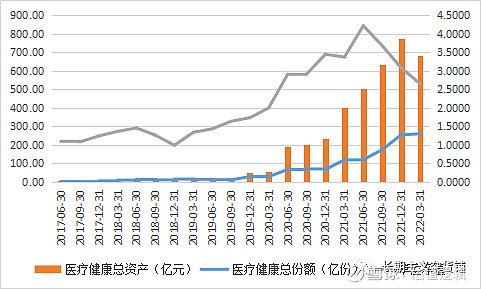

作为代表基金的医疗健康,规模的变化是同步的,见图2。

图2:医疗健康总规模/总份额及产品单位净值

数据来源:万德

数据来源:万德

医疗健康基金在21年底资产规模达到775亿的峰值。

我们以医疗健康A为例,计算2020年基金规模快速增长后,投资者收益按季度分解的情况。

表3:医疗健康A投资者收益情况(2020年初-2022年1季度)

数据来源:万得

每季度投资者的收益情况,季报里披露较少,所以需要对数据做一些处理。以2019年12月31日为起点,假设每季度新增份额的单位净值是两个季度末净值的均值。如果有净赎回,按照先进先出的原则进行处理。表3按每季度份额变化计算了从起始时间到2022年1季度末的投资者盈亏情况。结果显示,此期间持有/进入的投资者的收益是-14.51/116.16=-12.5%。而此期间基金净值涨幅53%(2019年12月31日净值1.7334,2022年3月31日净值是2.6525)。也就是说,这段时间,基金从净值上看,盈利巨大,而此期间进入的投资者的实际收益是负的,两者的差异是65.5%。

通过上面的各组数据,我们可以总结出:从几年维度看,基金收益率可观,投资者虽然平均而言只能获得基金收益的50%多,但总体而言,当基金赚钱的时候,投资者还是能跟着赚钱的。但当基金进入规模大爆发以后,即使基金净值依旧上涨,投资者开始亏损,当基金净值下跌时,投资者亏损加剧。

造成这种状况的原因是什么呢?我们认为,净值和申购规模存在一个三阶段现象,下文同样以医疗健康A为例,分析各阶段的特点及形成原因。

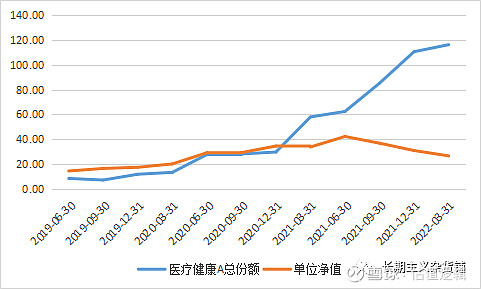

表4:医疗健康A的单位净值与份额

图3:医疗健康A的单位净值与份额

数据来源:万得

表4展示了从2019年6月30日到2022年1季度,医疗健康A每季度的净值与份额变化,图3以图形的方式,直接展示了份额和单位净值的变化关系(为了便于比较,单位净值均放大10倍)。

可以看出,两者的关系大致有三个阶段的变化:

第一阶段:2020年之前,基金规模较小,变化平稳,净值增速略高于份额增速;

第二阶段:2020年,份额增速上升,净值依然保持增长;

第三阶段:2021年,份额增速陡峭上升,净值增速下降,并早于份额增速回落,两者增速差距迅速扩大。

从市场和投资者行为上解读就是:

本基金在成立以后,规模长期在百亿以下,基金经理在擅长的医疗健康领域,能够比较从容地选股、配置,取得了超越大盘和业绩基准的收益;

第二阶段,医药成为市场宠儿,投资者申购金额增加,规模到了百亿以上,基金经理依然可以在自己熟悉的行业、熟悉的公司里增加原有持仓股票的配置,或者选择其他看好的公司,持仓股票不断有资金流入,净值增长更快,基金公司开始加大宣传营销力度,投资者申购更多,净值增长和资金流入形成正反馈。

第三阶段,赚钱效应下,媒体、券商研究员、基金公司齐上阵,“高增长、高景气”、“长期投资”、“大趋势”、“赛道”、“国运”等等,各种话术加持下,投资者资金加速涌入。以本基金为例,规模从二三百亿迅速翻倍,同时,基金经理在种种力量的推动下,成为现象级“女神”、“男神”,其所管理的其他产品也开始上量,基金公司顺势为基金经理发行其他新产品(由葛兰管理的中欧阿尔法、中欧研究精选等新基金在20年下半年和21年一季度陆续成立)。基金经理华丽变身,成为“千亿顶流”。但这时,净值开始增长乏力,继而下跌,然后大跌。

净值变脸的原因有以下几个方面:

1、“赛道”被长时间追捧以后,相关行业估值不断升高,市场脆弱,一旦有某个环节出现问题,比如,龙头股增速不达预期等,容易发生集中性抛售甚至踩踏;

2、基金经理能力圈限制。每个基金经理都有自己的能力圈,有熟悉的行业,深入研究的公司等。当管理规模和自己的能力圈匹配的时候,基金经理能够比较舒服的配置资产。一旦管理规模过高,基金经理首先被迫买入熟悉行业研究没那么深入的公司或自己并不是很认可的公司,然后就可能被迫买入自己不熟悉的行业。净值自然出现停滞甚至大幅下滑的状况。

以葛兰管理的基金为例,她曾被称为“医疗女神”,从履历上看,专业背景过硬,在此领域确实有过不俗的表现。但在规模不断创纪录的过程中,产品表现出现比较大的起伏。以医疗健康A为例,下表计算了基金净值和中证医疗指数涨跌幅的变化关系(中证医疗指数是中欧医疗健康主要的业绩基准)。

数据来源:万得

上表显示,2020年3月份之前,健康医疗A大幅跑赢指数,超额收益达到77%,后面超额收益不断降低,到2022年已经和指数持平,基本不存在超额。从相关性看,2020年3月底之前,两者的相关系数是0.476,之后相关系数超过0.96。两者本轮下跌中从最高点的回撤大概都在45%左右,2022年到6月初的的亏损基本也是一致的,22-24%左右。也就是说,当基金规模合适时,基金经理大幅跑赢基准,而当规模激增以后,买健康医疗A和买中证医疗指数没什么区别。

也就是说,千亿顶流基金经理在个人“出圈”以后,投资也被迫“出圈”:超出自己的能力圈,盲目投资,就如同一个公司无序扩张,搞低相关或无相关多元化,导致以惨淡收场。

当然,规模过大还会导致受市场容量限制、交易规则限制、市场流动性限制等等,最终都会影响到投资收益。

总结下来,超大规模基金给投资者亏大钱的原因主要有以下几个方面:

1、普通投资者一般后知后觉,越涨越买,低点低仓位、高点高仓位;

2、基金公司追逐规模,顺势而为,趁热打铁,越涨越卖。这是资管公司(基金公司)顺应投资者特点的一种基本产品布局模式。资管公司基本盈利模式是按照管理规模收取管理费,所以,规模是根基。仅仅从一个生意的角度看,也无可厚非,起码维护了股东的利益。

3、基金经理超能力圈投资,盛名之下其实难副。

最终的结果是,基金公司赚到了管理费,基金经理赚到了业绩奖金,跟风的普通投资者最终买单,亏损巨大。

有位私募基金经理说:一些公募基金经理在成名、上规模的过程中,管理的产品往往是“小钱跑净值,大钱站山顶”。这句话非常经典。我们作为普通的投资者,起码可以远离类似的顶流千亿、百亿基金和网红基金经理,规避掉如此明显的规模陷阱吧。

文章来源:长期主义杂货铺

(本文完)

如对本公司及公司产品有兴趣,可添加客服微信:bjxhq001,或扫描下方二维码

本资料仅供参考,并不构成广告、要约邀请,投资者应仔细审阅金融产品的合同等其他文件,以了解其风险因素;或寻求专业投资顾问的建议。

本资料仅为交流而准备,且其使用应仅限于适用法律、法规和监管要求允许的范围。本文件中包含的任何信息均不视为或解释为对投资者提供的任何投资建议。

本资料所包含的信息可能不时更新及复核,并且可能在没有进一步通知的情况下随时被修改。尽管在准备本文件的过程中,估值逻辑已经使用了其认为是准确、完整且可靠的信息,但是在任何情形下,估值逻辑不对本文件所包含信息的准确性和完整性作出任何陈述与保证,亦不对任何信息的错误或遗漏承担任何责任。

本文内容不构成投资指导和意见,仅供交流使用。

市场有风险,投资需谨慎!

《估值逻辑》系列简介:《估值逻辑——中国的繁荣》正式开售

《估值逻辑——中国的繁荣》,在 京东 淘宝 等均有销售。

《估值逻辑——投资思维的边界》,已为绝版书籍,仅限孔夫子店有售。

孔夫子店购买地址如下:

繁荣网页链接

边界网页链接

点击文末【阅读原文】进入原文链接阅读