白酒股本周连续调整,其中,酒鬼酒连续两个跌停,洋河股份、山西汾酒最大跌幅也超过20%。连最坚强的贵州茅台,今天也一度大跌近5%。作为机构抱团的代表性品种,白酒股的集体调整确实发出了一些微妙的信号。

机构抱团真的挖掘了吗?白酒股全面见顶了吗?这两个问题其实很难回答,毕竟2021年已经新发了2000亿的基金,而且,仅仅在本周五,就出现了两只爆款基金,需要比例配售,合计募资超过150亿元。这些基金会继续买入白酒股,还是低估值的神车,基建、邮储银行,还有待时间检验。而讨论白酒股到底贵不贵,或许是一个更有意义的事情。

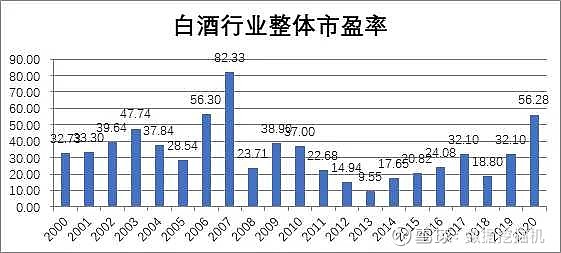

我们把2000年以来白酒股的年末总市值除以当年的利润总额,可以得到白酒板块的整体市盈率。由此可以清晰的看到21年来(其中2020年业绩用三季报业绩*4/3进行推算)白酒板块的市盈率变化情况:

从这个图可以看出,白酒行业市盈率的绝对低点出现在2013年,仅有9.55倍。最高点出现在2007年,高达82.33倍。目前白酒行业的整体市盈率是历史第二高的水平(按照1月份的高点计算)。仅以此数据来看,白酒板块估值水平其实已经很高。

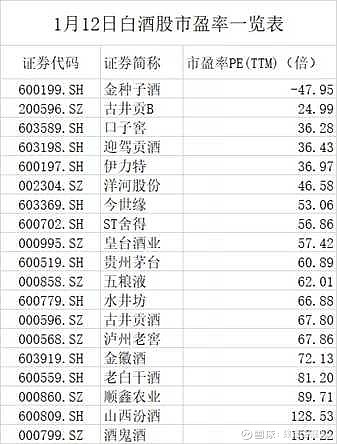

以下是1月12日全部白酒股的市盈率情况:

其中,酒鬼酒市盈率最高,达到了157倍,山西汾酒也超过100倍。当然也有部分个股的市盈率不足40倍,但它们基本都是三四线品牌,不是机构抱团的主流品种,因此并不值得讨论。真正有意义的应该是“茅五泸”。

首先来看贵州茅台。

2014年1月,贵州茅台最低86.38元(前复权价),85个月后的今天,达到2173.33元的最高价,股价最大涨幅20.87倍。这7年来,每股累计获得分红64.27元,最大涨幅接近25倍。

而贵州茅台的历史市盈率走势显示,最高为100倍,出现在2007-2008年,最低是2014年1月,仅有8.83倍,2008年之后,大部分时间都在20-40倍之间波动。

五粮液的情况也比较类似:

2014年以来,最大涨幅超过24倍,和茅台非常接近。

最高市盈率出现在2007年,也是超过100倍,最低为2014年初,还不到6倍!2008年以来,五粮液市盈率大多在20-40之间波动。

泸州老窖的情况则有所不同:

股价在2014年6月才见底,但涨幅也接近20倍。

泸州老窖在2007年之前估值一直维持在非常高的水平,2003-2007年市盈率基本在100倍上下波动。此后,也在20-40进行区间震荡。

现在,茅五泸市盈率都已经在60倍之上,显著的脱离了20-40倍的地心引力,算是高估吗?

首先,我们需要明确一点,市盈率太高,一定会向均值回归,即使业绩能够保持高速增长!

比如五粮液,2007年到2016年的10年间,股价就没有涨。

而这10年中,五粮液的净利润从14.69亿,增加至67.85亿,增长了362%。

股价不涨的原因是估值水平的大幅下滑,从120 倍回到20倍,最低甚至不到6倍。

所以,在当前60倍的市盈率水平下,白酒股的性价比确实已经显著下降。另外,就白酒股的整体市值来看,已经超过5万亿,增长空间似乎也比较有限。

不过,这个问题还需要分开来看——重点在于60倍的贵州茅台到底贵不贵?

贵州茅台和其他的白酒股有着明显的不同:它是最高端白酒的代表,是价格标杆,对整个白酒的价格中枢有着非常大影响。如果飞天茅台能够稳步提价,再加上产量的提升,贵州茅台的业绩依然会保持非常确定性的增长。而这,对五粮液、泸州老窖、洋河股份等一众高端和次高端白酒的价格都是重大支撑,毕竟茅台无论再怎么扩产,也难以满足市场的需求。

所以,问题的关键还是,支撑贵州茅台的价和量,这两大因素,尤其是前者。如果飞天茅台不能提价了,或者三五年不能提价,贵州茅台的股价很有可能出现非常明显的调整,现在买入存在很大的风险。比如,贵州茅台业绩每年增长10%,5年后,累计增长61%。如果5年后,贵州茅台股价原地踏步,则市盈率将回到37倍,也依然显得非常合理。

不过,从经济规律来说,贵州茅台当前的出厂价如此之低,与市场价严重扭曲,必然有巨大的提升空间。如果有一只看不得见的手,一直不让飞天茅台提价,让巨大的需求,不能通过价格的上涨来疏导,或许只会带来更大问题。如此一来,茅台信仰好像并不会破灭。茅台股价如果有大跌,依然会成为场外资金建仓的好机会吧???@今日话题 #白酒股大转弯酒鬼酒两连跌停# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $酒鬼酒(SZ000799)$

(本文不讨论年轻人还喝不喝白酒,茅台会不会走下神坛,默认答案为不会不喝+不会走下神坛。)