1.公司发展至今已有35年的历史。

2.公司是我国齿轮散件生产规模最大、实力最强的齿轮生产企业之一。主要客户均为国内外大型整车(整机)生产企业。

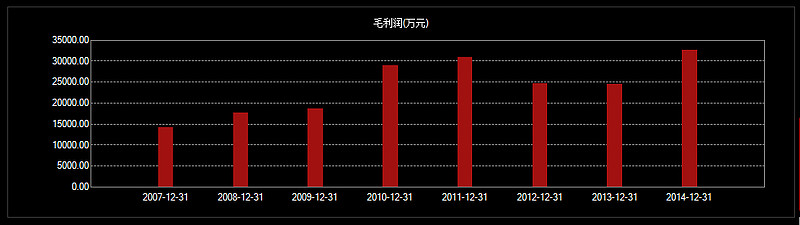

3.

公司的毛利润成长属于传统企业中的佼佼者,受宏观经济影响较大。

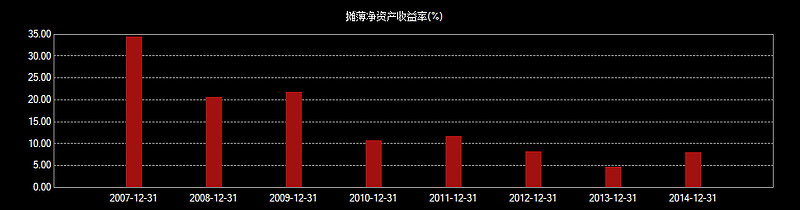

roe随着体量扩大呈现下降趋势,也和行业有很大关系。

总结:一家中规中矩的公司,行业一般,有较强的护城河和利基,但是没有支撑公司成为沙漠之花潜力。

但是增发后,公司似乎打开了空间。

特别注意三大募投项目,rv减速器,轨道交通齿轮,新能源汽车传动齿轮

4.

减速器是机器人三大关键零部件中技术开发难度最高的,是纯精密机械部件。目前,全球工业机器人行业,75%的精密减速器被日本的纳博特斯克和哈默纳科两家垄断,其中纳博特斯克在工业机器人精密减速器领域拥有60%的市场占有率。

机器人减速器主要有RV 减速器、谐波减速器。前者大型,后者小型。

谐波减速器绿的谐波已经做到国产化。

rv减速器,日本纳博占有全球60%的市场份额,日本住友占30%。

国内有量产能力的其他上市公司只有秦川机床。

5.

齿轮箱是轨道交通列车动力传动的关键设备,是高速动车组的十大配套技术之一,也是动车组传动系统中最重要的传动环节之一。

精度和可靠性的要求极高,设计制造难度非常大。

国内其他量产(此处有怀疑)的上市公司只有太原重工。

6.

目前的新能源汽车产业链,电动汽车专用减速装置为关键零部件之一,需求复杂,工艺要求高。因此,精密传动齿轮作为电动汽车专用减速装置的重要基础件,拥有良好的发展前景和较大的市场空间。

暂无其他上市公司有专门项目。

7.

摘自公司2014年报。在股东大会上,公司提出了百亿销售千亿市值的展望。

8.

定向增发价格为18.65元/股,加上利息相当于23元左右。

9.

公司15年一致eps接近0.6元,增发摊薄后约为0.45元,对应当前股价50pe。

如果参考其他机器人相关个股,低估。

本人不持有也没有该股的买入计划。

明天似乎有一个级别不错的买点,但仅供参考。