本文为本公众号第127篇文章,每周至少1篇,Flag!

IDC行业,即互联网数据中心(Internet Data Center),是指公司拥有完善的设备(包括高速互联网接入带宽、高性能局域网络、安全可靠的机房环境等)、专业化的管理、完善的应用的服务平台,为客户通过互联网为集中式收集、存储、处理和发送数据的设备提供运行维护的设施及相关服务体系。

核心结论和想法如下:

1、IDC本质上是数字时代的商业地产行业,通过向云计算、互联网、金融等行业客户租售机柜、提供运维服务获取租金回报,盈利能力取决于租金收入和成本的价差。

2、业务特点:区域属性(一线城市、一线周边优先)、资金属性(需要持续的资本性开支建产能、拓规模)、运营属性(运营管理,尤其是能耗管理)、大客户属性(批发VS零售)。

3、财务特点:重资产行业、高资本开支、高杠杆率;低毛利率、低净利率;建设周期1年+爬坡期1-2年。

4、资本市场走势:2020年7月前普涨,之后普跌。原因是:(1)2020年上半年疫情影响之下,下游需求快速爆发带动IDC行业的大幅增长;(2)新基建的炒作情绪较大,导致股价大幅提升,“新基建”提出后各地尤其是一线城市开始提高IDC落户指标,提升机柜及供电限额,为IDC公司落子一线城市提供了供给窗口;(3)知名机构入局:2020年6月,黑石投资世纪互联1.5亿美元,高瓴资本和ST公司投资万国数据5.05亿美元

5、需要确认:不同IDC规模下的成本对比、以及客户的网络效应和增值价值。

1、IDC需求的来源?

5G网络技术的演进推动下游数据生态的扩容,从而催生了对于IDC数字基础设施的需求,直接反映在互联网和云计算巨头的资本支出迅速扩张。

IDC的下游客户:云计算和互联网企业占比62%,政府机构19%、金融机构12%。

2019年第三方IDC市场收入188亿元,未来5年复合增长率31.8%。下游的云服务市场规模:2019年中国云服务市场收入为1490亿元,未来五年复合增长率34.1%。

2、IDC的商业逻辑

IDC行业核心竞争因素:“地、电、钱”+好的客户群。

地,一线城市IDC资源更具有核心竞争力:国内电信网络拓扑结构、社会经济结构共同决定了最具价值IDC资源应位于一线城市及其周边。

一线城市的需求端:互联网的企业多、客户群用户基数大,需要的计算能力更强;企业客户会基于不同类型的数据进行区分,热数据就近计算,冷数据集中存储;热数据(需要被计算节点频繁访问的在线类数据)、冷数据(对于离线类不经常访问的数据);便于企业客户及时处理各类问题、运维人员招聘等。

一线城市的管控端:IDC行业需要当地发改委审批,目前国内一线城市面临资源约束;IDC用地属于工业用地,需按照规划指标进行释放,供给弹性较小;一线城市IDC一般采用市电网络,用电网络规划与用电指标都需要电网审批;一线城市对于数据中心PUE值有明确要求。

长期来看:一线城市的IDC先发布局优势难以打破;一线城市布局具有提价潜力;新增需求将率先放量。

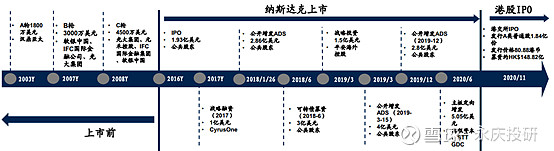

钱,IDC行业龙头公司融资扩规模、行业的并购整合增多。比如,万国数据持续大规模融资,用于扩规模,累计融资超过40亿美元。

2018年起,万国数据在业内率先开启了激进的扩张势头,凭借在北上广核心区域收购资源以及自建IDC数据中心的内生增长,拉开了与竞争对手收入体量的差距;另一老牌IDC龙头世纪互联2019年之前受限于零售型业务发展缓慢,收入增长陷入停滞.

可以从4个维度看代表性的公司:

扩张能力是决定公司的增长前景。快速的扩张更有利于公司的脱颖而出。尤其是公司在一线城市及周边地区的资源和项目储备。

运营能力是决定公司长期稳定发展的内核。IRR指标直接反映出IDC公司通过扩张赚取收益的能力。据测算,领先的国内第三方IDC公司IDC项目投资的IRR在15-20%左右,我们相对看好万国数据和宝信软件,其多个新建项目的IRR达到了18%左右。

业务能力潜在地反映出公司的扩张蓝图。我们从服务类型、服务内容、覆盖地区和主要客户四个角度描述公司之间的差异性。我们判断由于下游互联网和云计算公司的需求旺盛,且互联网和云计算行业已经形成寡头垄断的竞争格局,所以批发型数据中心会迎来更快增长,客户结构完善、布局核心城市的IDC公司增长的确定性更强,我们相对看好万国数据、宝信软件。

资本能力反映出公司撬动杠杆加速扩张的能力。资本能力和公司的综合业绩情况相关,一方面如果有传统的现金流业务,可以帮助公司降低对债务的依赖性;另一方面公司传统业务的经营表现也可以帮助公司降低融资成本。

代表性的公司收入测算:IDC收入分解=面积X单面积租金X上架率

3、资本市场的走势

2020年7月前的大涨原因:(1)2020年上半年疫情影响之下,下游需求快速爆发带动IDC行业的大幅增长;(2)新基建的炒作情绪较大,导致股价大幅提升,“新基建”提出后各地尤其是一线城市开始提高IDC落户指标,提升机柜及供电限额,为IDC公司落子一线城市提供了供给窗口;(3)知名机构入局:2020年6月,黑石投资世纪互联1.5亿美元,高瓴资本和ST公司投资万国数据5.05亿美元。

世纪互联的涨跌幅很异常,原因有几点:(1)主要受益于公司重拾积极扩张节奏,批发型业务起量驱动,同时整体上架率持续改善;未来三年每年资本开支达50亿元,年新增约25000个机柜(合计约180MW),基于现有体量将在2年后实现规模翻倍,认为公司还将通过更加积极的收并购方式辅助内生增长;(2)2021年1月公司发行规模5.25亿美元的零票息5年期可转债(并以6亿美元完成超额认购),转股价54美元(当前21美元)。

相关文章 :

经销类业务的核心模型:库存、效率及不确定性

豪车4S店的另类解构:三四五线城市+单城单店

完美日记:要让新世代们更完美

名创优品上市在即、淘宝高调布局:线下新零售的新战役

电商代运营公司:品牌电商红利的受益者,增长步入降速阶段