一、当前港股新股的核心观点

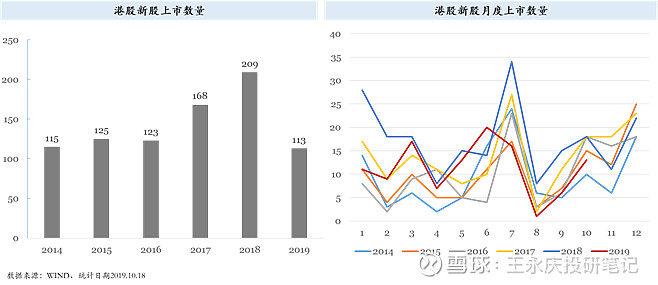

2019年上市数量低于前两年,因香港问题8月份和9月份公司挤压较多,而企业为实现上市效果估值较低,目前内外部形势缓,因此有港股小票短期的新股机会预判港股小票行情很难持续到12月,原因是近期上市的新股数量明显提升,8月1个、9月6个、10月13个(截至10.17),新股数量明显加快、积压缓解10月以来上市的公司除滔博外,市值都在40亿港币以内涨幅集中在上市首日,即首日涨跌幅普遍高于首日至今涨跌幅,预计1个月内涨幅将有效回归到小票正常状态

二、回拨机制

港股新股申购设有回拨机制,根据港交所主板上市规则第18项应用指引第4.2段规定,新股发售分为公开发售和国际配售两个部分,公开发售针对散户,就一只新股的总发行量而言,公开发售部分最少占总发行量的10%。假如一只新股计划发行1亿股,公开发售部分最低就是1000万股。

《主板规则-第18项应用指引》规定:若首次公开招股活动同时包括有配售部份与认购部份,则应按下列准则厘定认购部份的股份分配最低份额:

- 初步分配招股事项所发售股份的10%;

- 当市场对认购部份的股份总需求量达到初订份额的15倍(但不超过50倍)时,运用回补机制,以便增加股份数目至30%;

- 当市场对认购部份的股份总需求量达到初订份额的50倍(但不超过100倍)时,运用回补机制,以便增加股份数目至40%;及

- 当市场对认购部份的股份总需求量达到初订份额的100倍或以上时,运用回补机制,以便增加股份数目至50%。

若投资者对认购部份的需求低于初订分配份额,则可将该等认购不足的股份转拨予配售部份。

即:港交所规定公开发售部分最低为10%,回拨后最高为50%,这都是针对多数股票。

拟上市公司可以向港交所申请豁免遵守以上规定,尤其是大型蓝筹股,上市时融资额大,一般都可以降低标准。以小米集团为例,公司募资总额370亿港元,初始公开发售量占总发行量仅5%,即使超额认购100倍以上,小米也只准备回拨到总发行量的10%。公司不仅可以将初始发行量降低,也可以自设不同超购倍数的回拨比例,以平安好医生为例,该股初始发行量占总发行量的6.5%,若超购10倍以上但低于40倍则回拨至总发行量的10%,若超购40倍以上但低于95倍则回拨至总发行量的12.5%,若超购95倍以上则回拨至总发行量的25%。

若公开发售认购不足,则将未获认购的股票回拨给国际配售,同样,如果国际配售认购不足,也可将未获认购的股票回拨给公开发售,但是,在新股申购实际运作中,如果国际配售部分(主要是机构)认购不足,散户认购的公开发售部分可能表现更差,基本不可能从国际配售部分向公开发售部分回拨,当出现国际配售部分认购不足,公司要么是取消发行,要么就是继续降价发行。

以2018年7月在港上市的齐屹科技为例,该公司最初按照每股6.8-9港元的区间进行询价,后因国际配售和公开发售均认购不足,公司不得不降价发行,将询价区间改为4.85-9港元,最终公司发行按照下限4.85港元定价,即使如此,面向散户的公开发售部分依然认购不足,公开发售部分仅获得14%的认购申请,最后不得不将其余86%回拨给国际发售部分。而几乎同一时期招股的电子交易集团和浙江苍南仪表,则因为国际配售认购不足,公司也不愿意降价发行,最终取消发行。

对于申购新股的散户而言,遇上热门股,当然希望回拨的越多越好,因为回拨越多越容易中签,中了热门股才可能赚大钱。但是对于有些半热不冷的新股而言,启动回拨机制就是散户的噩梦,尤其是超额认购15倍至50倍这个区间,公开发售量会从10%回拨至30%,散户持货量猛增,不利于上市首日股价表现。

三、暗盘机制

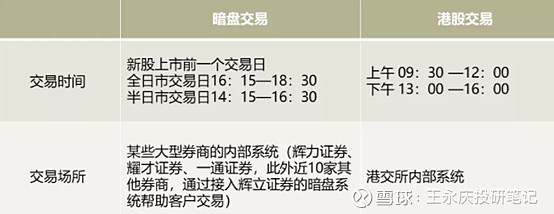

暗盘就是场外交易市场,暗盘交易不通过交易所系统,而是通过某些大型券商的内部系统进行报价撮合;港股交易一般是交易时段通过港交所系统集中交易。近期市场关注较多的是新股上市前的暗盘交易。

对于已上市公司,在美国和香港市场也存在场外交易市场,主要用于大比例的交易,提前锁定交易或控制风险。

港股的“暗盘”交易特征:新股暗盘报价不统一,暗盘交易只局限于有限的范围,暗盘的交易时间短暂,不是所有新股都有暗盘交易

暗盘交易的好处:部分投资者参与打新,但有机会没有抽到,可以透过暗盘交易于上市前更新获得该股票;如果新股暗盘表现很好,可以提前获利了结,不用多纠结一天;暗盘的表现情况可以为上市后的走势提供参考

暗盘价跟上市价的关系:暗盘的涨跌表现,从一定程度来说,体现了新股的受追捧程度,不过暗盘未能表现整个市场的需要,因为暗盘表现只反映新股在该证券商的买卖表现;但同时也意味着可以通过暗盘价格影响第二天的预期。

比如,2019年10月23日上市的港股公司快餐帝国,前一日暗盘涨幅为83%,开盘涨幅也是涨幅巨大,但很快暴跌至开盘价,在这个过程中买入的投资者将深度被套。

“暗盘”交易的监管问题:香港证券交易条例及交易所规则并没有明确界定何谓暗盘买卖及解释其法律效力。暗盘交易的法律效力只是根据交易双方达成的协议内容而定。最早为公司内部客户提供场外交易渠道的辉立证券在官方网站里宣称“辉立交易场是首个持有香港证券及期货事务监察委员会(证监会) 发出之合法运作牌照并受其监管之交易平台”。对于沪港通而言,暗盘是被禁止的,中国证监会版本的《沪港股票市场交易互联互通机制试点若干规定》,就明确禁止开展暗盘交易。

注:回拨机制部分来自集思录;暗盘机制来自德图资本官方微信号。

港股做空 港股发行新股 港股上市 港股监管

港股借壳 港股股息政策 进入港股通