最近看了网上关于康美的讨论,感触颇多。都说真理越辩越明,但如果我们连真理、是非的标准都没有了,再辩下去还有什么意义?

面对一份澄而不清的公告,康美的支持者宁愿选择相信这一切是上市公司在中国特殊国情下土地交易不规范操作的“情非得已”,网页链接,也不愿意承认记者长达半年调查所罗列的事实和证据。甚至于,某些人在承认或部分承认康美存在土地造假和关联交易证据确凿的情况下,以上市公司主业未被证伪为由,继续力挺康美。有时候我不得不这样想,是不是A股市场的投资者被“虐”太久了,以致于患上了“斯德哥尔摩综合征”。

尽管如此,我还是决定本着实事求是的态度再来探讨一下康美的主业是不是像上市公司描绘的那样前程似锦。

1、毛利率异常高企

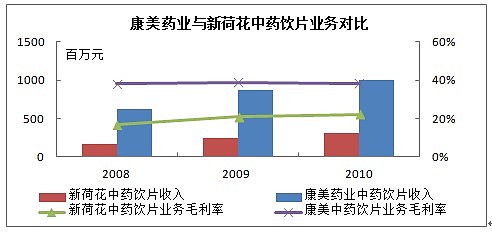

在A股已上市的公司中,主营业务与康美药业完全可比的样本几乎没有。中药饮片业务能够找到的可比公司只有曾申请登陆创业板的四川新荷花中药饮片股份有限公司(下称“新荷花”)。据新荷花2011年申报的招股说明书披露,公司是国内中药饮片行业第一家通过GMP认证的企业,尽管其生产的中药饮片种类少于康美,但不乏川贝母等濒危名贵药材。而且与康美一样,新荷花的中药饮片也实施小包装管理,还建立了“质量追溯查询系统”。

不过,两家公司的财务数据可谓天壤之别,康美的中药饮片毛利率常年维持在38%附近(早在囤货发生之前就这么高了),而新荷花的毛利率只有20%左右;康美是A股中药企业里的盈利大户,而新荷花旗下9家子公司2011年上半年全部录得亏损。

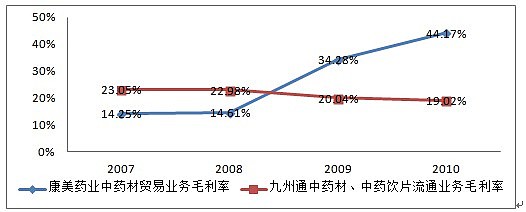

中药材流通业务则可以参照九州通(600998.SH)。由于康美2011年的年报没有披露中药材贸易的细分信息,我无法再对两者进行比较,但囤货的说辞的确能够完美地解释两家公司的毛利率水平在2009年前后的变化。

但我的疑问是,没有一家卖方的研究报告能够具体说清或者证实康美庞大的中药材贸易业务的来龙去脉,而且公司宣称自己采购中药材大部分以现金结算,那就是说,真实的交易情况是很难被监督的。从2011年中报开始,康美药业没有任何说明就把应收账款前五名、销售收入前五名等重要客户的具体名称给隐去了。如果大家不健忘的话,应该记得当年银广夏造假案的一大突破口就是从排查客户及交易的真实性入手。康美对这些关键信息如此讳莫如深,不免惹人怀疑。

2、主打快消品销量遇冷

康美的MV广告做的漂亮,不少投资者对以菊皇茶为代表的快消品充满期待。去年上半年我曾在北京的各大商超遍寻菊皇茶的踪影,结果只在沃尔玛、家乐福和美廉美的个别门店看到过,而且都是摆在非常不起眼的角落,要不是刻意去找,根本看不到。

下图是本月我分别在北京家乐福中关村店和美廉美学清路店拍到的照片,菊皇茶分别被摆放在货架的最底层和倒数第二层。新包装产品的生产日期是2012年7月,老包装的生产日期是2011年12月。

OTC渠道方面,康美华北区的一名大区经理曾对我表示北京的嘉事堂、医保全新、利君堂、爱心中联等药店都有出售菊皇茶,但我调研之后,发现也只在个别门店有售,覆盖面很窄。即使是在康美的大本营普宁,去年5月份参加股东大会的时候,我走访过普宁市人民医院沿街两旁的药店。虽然满大街都能看到菊皇茶的广告,但除了公司自营的康美大药房,其它药店并不出售菊皇茶,甚至也没有小包装的中药饮片。

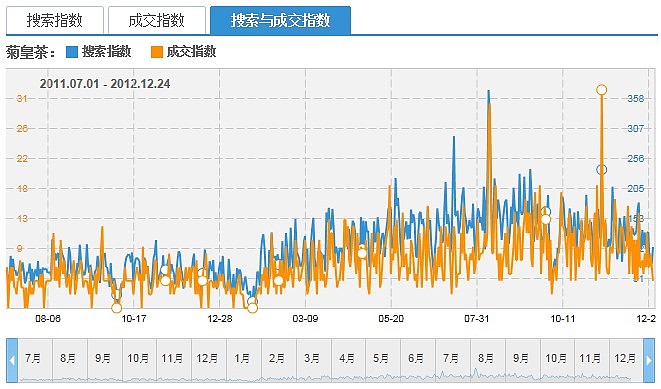

下图是淘宝消费者数据研究平台显示的,从2011年7月份到2012年底,淘宝上菊皇茶的搜索与成交指数。可以看到,在2011年极低的基数上,2012年的增长依然是很有限的。

至于和人保资本、人保健康成立合资公司做直销的事,从去年6月份就开始说了,吊足了市场的胃口,可惜直到现在仍没有业务运营方面的实质性进展。

之前有一个案例可以参考。2009年7月2日康美发出公告:公司拟与海王星辰开展5年期中药品类战略合作,公司成为海王星辰唯一中药品类战略合作商,康美在合作门店建立具有双方VI形象的中药专柜。原海王星辰已合作的非康美药业公司中药单包装饮片三个月后双方根据销售情况给予评估,确定此类商品是否保留。但海王星辰不得在双方合作门店销售除此之外的任何非康美药业生产的中药饮片产品。

去年6月份我曾去过北京双井附近的海王星辰广渠路店,并没有看到所谓的康美专柜,也没有看到康美的菊皇茶等主打产品。在海王星辰的网上药店“星辰商城”上,中药饮片的供应商除康美之外,还有同仁堂、华韩、虔发、益言堂、翰草堂、正官庄等6个品牌,康美的中药饮片无论在数量上,还是在热销程度上都没有占据明显优势。

总之,康美的业务团队并没有展现出与其雄心壮志相匹配的能力。

3、存货占比异常,自有现金流常年为负

囤货的事可以说一年两年,但库存长期居高不下就说不过去了。到目前为止,我只从某大牌券商医药分析师的嘴里听到说他们看过存货,敢说盘点过的,几乎没有。这事一直没有合理的解释,想必股东们也很着急吧。

根据群鲤投资的孙旭东先生的统计,A股所有无资产重组经历的非周期性行业上市公司中,过去十年净利润复合增长率能保持在40%以上的只有9家,其中只有1家公司2000年的ROE超过6%,这就是康美。康美的盈利能力可见一斑。可吊诡的是,就是这样一家鹤立鸡群的公司,自由现金流常年为负,需要依靠不断的再融资才能维持运转,请问这符合常理吗?

4、主业盈利能力惊艳?

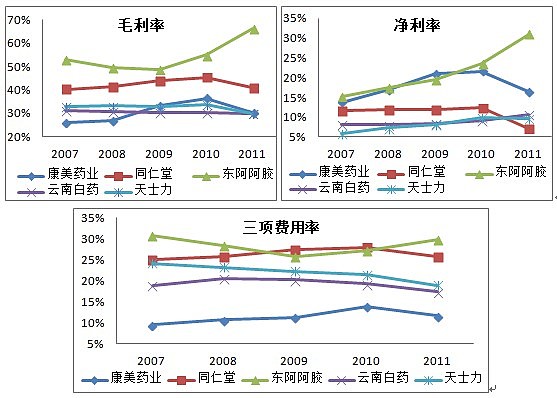

如果将比较范围扩大,把康美与中药行业的一线龙头进行综合比较,其盈利能力之高,也令人难以置信。

首先看毛利率。以中药饮片和中药材贸易业务为主的康美药业,毛利率高达30% ,几乎可以与云南白药和天士力匹敌。我们知道,云南白药和天士力分别拥有毛利极高的白药系列产品和丹参滴丸产品(毛利率都接近70%),而两家公司2011年医药商业的毛利率则仅为6.39%和4.09%。康美药业仅凭中药饮片和药材贸易这样竞争激烈的业务,就获得堪比云南白药和天士力的毛利率,不能不令人生疑。而且这样的情况早在07年之前就出现了,绝不是09年才开始的药材囤积所能解释的。

再看净利率,康美的表现就更加惊艳了,在5家企业中仅次于东阿阿胶。之所以能有如此出色的净利率表现,则主要归功于超强的费用控制能力。与康美的三项费用率相比,其它几家国企简直要无地自容了。

不过让我感到诧异的是,既然公司拥有如此之强的成本管控能力,缘何旗下项目工期一拖再拖,预算一扩再扩?而且,大股东给投资者画了一个大饼,回过头来自己却将大把的精力花在上市公司体外的股权投资和房地产项目上,这又符合常理吗?