一季报的大致解读已经由 @特种兵 代为简析!可惜当时与sir只是短信往来几句,词不达意及疏漏之处,责任全在我了![跪了]

这里还是要感谢 @特种兵 “您的放送,为大家带来及时讯息!”

数据:

收到季报基本数据的时候,我自己也是打个饱嗝!何处未平?

营收增加19.3%= 9.257亿元,但是,净利润微增1.2%=0.117亿元,归属于上市公司股东的净利润更是增幅不到1%,只有区区1175万元啊!太不成比例了!

基于友联的一些惯常模型事先计算的净利增幅应该在15~20%之间,取中值总额大约是14亿元,即增加2亿元多些!

那1.9亿元净利何处去了呢?

验证:

先简单旁证下基本财务数据。

经营活动产生的现金流3.466亿元,去年同期为19.48亿元。这个数据和应收账款的增加17.479亿元,似乎很接近!

可以有对应,那利润数据不虚啊!

漏洞:

在回酒店途中,坐在车上,我自己也意识到去年底做的分析,其实存在漏洞!

大致是三个额外成本支出在去年底是没有料到的:

1、COSL PROMOTER(中海油服“进取”号)改进,累进费用的结算;

2、南海7号的维修费用;

3、“海洋石油981”的维修费用。

由于981号属于租赁性质,且处于“父爱”之拳拳,我还是先将981号的维修费不列入!

那样就剩下2个额外开支!

成本:

1、主要成本增加之一,挪威COSL PROMOTER,这第三艘半潜钻井平台因为延长施工、加装各类安保设施与符合新规要求的环保类设备,费用较高,初步估计大概有1.1亿元;

因为3月底结束一切审核、检验流程,开始执行与挪威国家石油公司为期八年的合同。所以累进费用被结算了!所以大额发生在Q1;

2、南海7号的维修费用,稍低,大概有0.5亿元,但是也很可观啊,尤其对于短期集中支出而言!

3、第三点是看了季报才想到!外租各类船舶同比增加932天=34.75%,按照多类型船舶租赁费用折算,此类外包业务增加支出约1.02亿元,真的很大啊!

三项合计:1.1+1.02+0.5=2.62亿元!

输入模型,做简单扣除上述相关维修升级成本因素,实际本期净利润为14.26亿元=0.317元/股=17.4%增幅!

终于算是回到去年底分析的“净利增幅应该在15~20%之间”,汗颜!

业务:

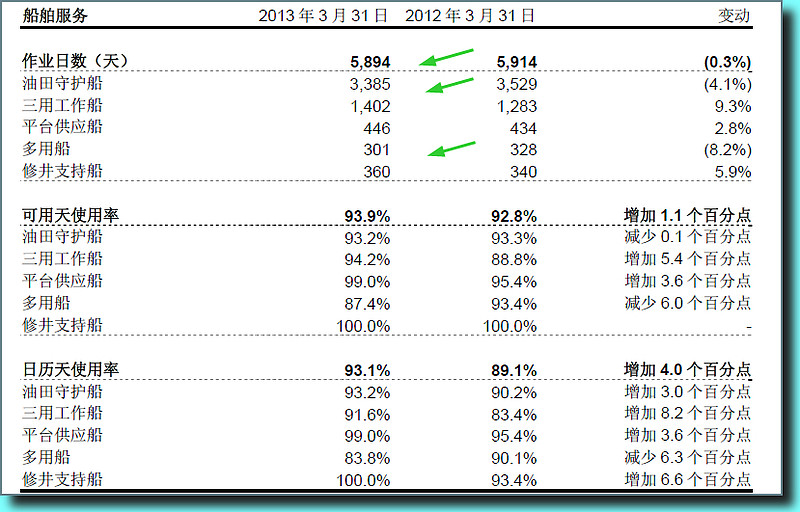

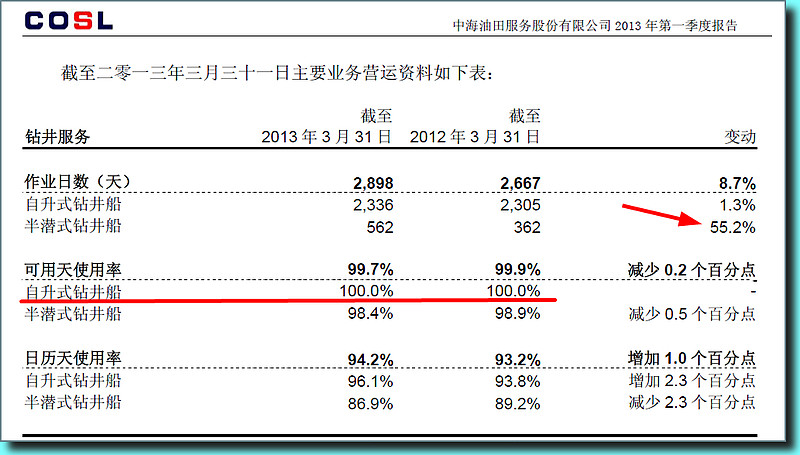

季报阐述的讯息较少,不过我们还是可以看出几个特点:

1、钻井平台,自升式满负荷,最赚钱的半潜大增作业天数!

2、随着平台作业以及总公司勘探、开发量上扬,船舶服务需求大增,但是囿于本公司自营船队建设的没跟上节奏,还是拖了业绩贡献的后腿!

看来13年这个趋势,还是得继续啊!市场真的不小!

3、物探上,二维增、三维降!这个也是出乎意料!之前没注意过的!

二维猛增因为去年“滨海512”船去参与科学考察,成本、折旧会发生,但是无作业量,无收入!这个?做国家科考贡献,可以理解啊!比如去该类区域,没什么不好的!

好在今年它正常了!几乎都是在涠洲10-1区块忙活!

“HYSY719本年初结束海外作业后进行维修使得同比作业量减少2,151平方公里。HYSY718本期进行海外作业,工况良好,同比增加731平方公里。三维采集作业量同比减少1,162平方公里”

三维采集锐减,719号是维修,不说了!718正常,没说“海洋石油720”啊!难道换720去科考了?去年Q1时,720号在东海进行三维地震勘探!

去年11月初,“海洋石油720”前往缅甸进行首次海外作业!今年3月初就已经回来,开始在南海东部,为分属于意大利ENI公司和海油有限公司的区块进行勘探采集联合作业---高精度深层三维物探作业。

看来是一来一去,在海上航行耽误了时间!

展望:

按照常规,Q2将消除上述各类多项影响因素,或者至少不会更加深(比如船舶租赁,比如981的检后再维修)!

纵观,Q2可以环比少增成本1.6亿元!但是收入增加会增多,因为随着北海、渤海海域天气转暖,作业量回升明显!且挪威COSL PROMOTER和南海7、8号等都在积极工作中!

不过我们还是假设其他都不变(这个假设已经很坏了)!

基于友联的一些惯常模型,事先计算的净利=15.86亿元=0.352元/股=同比增35.3%。

H1合计=0.27+0.352=0.622元/股=同比增17.4%

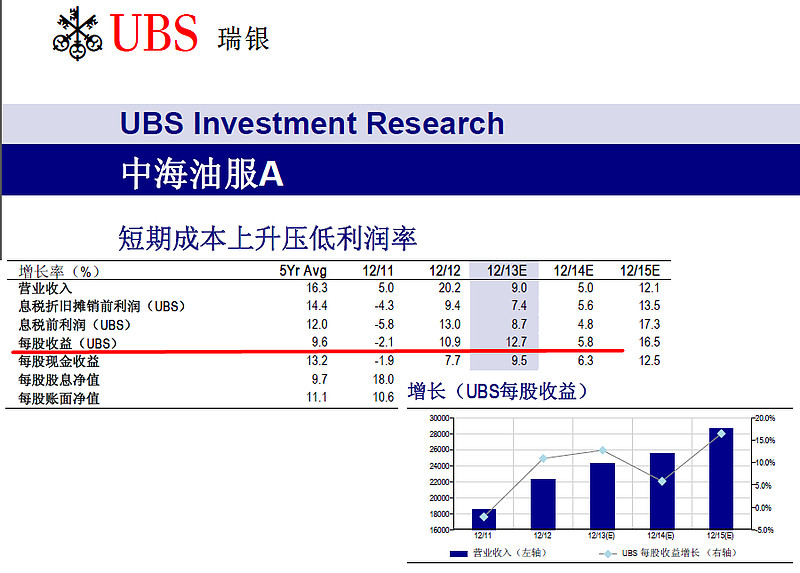

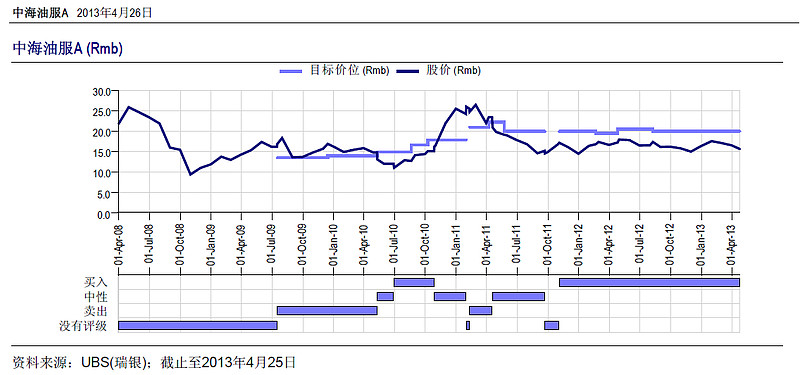

因此,应该分析师会继续看13年1.2元业绩目标位!一贯保守估算的瑞银也认为2013年的净利整体增幅会达到几年来的峰值,也会超越14年!

其对于Q1评价后的A股预期股价也是20元!

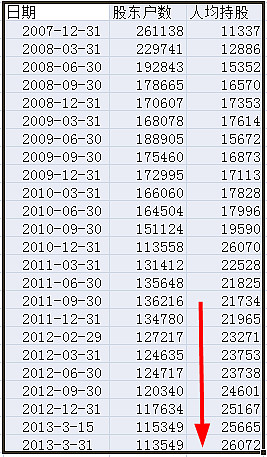

股东:

从Q1看,保险类资金继续加仓!融券做空的余额有减少!

更实际的纵览数据,请看:

8个季度以来,整体户均持股增长,12年Q3以来更是明显!不过股价一直被保持在15~17元间,真的太稳定了!

目前缺乏的就是打破平衡上扬的信心了!

那股价需要到达这个价格高度?

哦!god!那不是信心问题,而是疯狂了!

期待:

在明年最值得期待的或许是COSL的投资规模33.4亿元的5000英尺深水半潜钻井平台COSLProspector 了(3Q14交付)!

这是欧洲钻井公司的第四座深水半潜式钻井平台,主力装备的不断服役,无疑真正将公司导入主流海上油服公司行列!

插曲:

2013年4月24日,COSL一平台获得新合约!

正在英国北海为BP服务的海上生活支持平台COSL Rival(半潜式海上生活支持平台,可同时为358人提供生活支持)再度获得雇佣方续签,延长租赁合同!

此前,其合同从2011年8月开始执行,固定期14个月,又加了6个月的选择权。最终于2013年4月底到期!因为合作顺利,服务优秀,续签12个月!

若明年初该平台可顺利完成五年一期的重大特别定期检验流程后,更可获得展期,新合约将至2015年2月底!