网页链接

近期消息:

1.旗下阿胶产品的质量问题。

业绩重点:

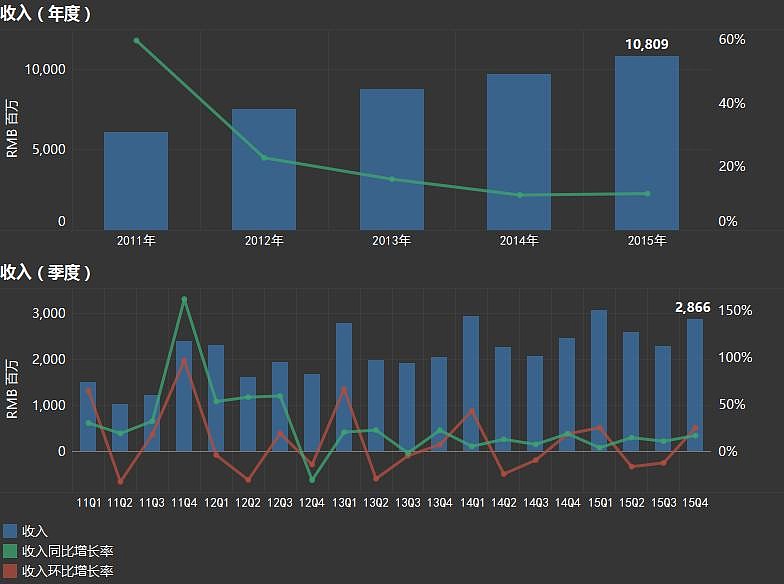

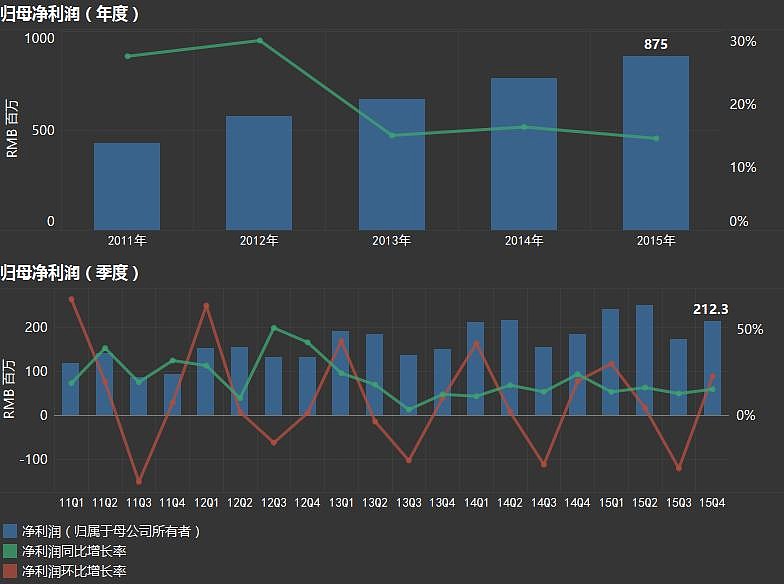

1.收入利润保持稳定增长。

2.目前主要还是依赖于经销商分销的模式,未来是否有机会提高自营的比例?

3.心脑血管类的表现明显不如补益类。

4.高企的存货水平。

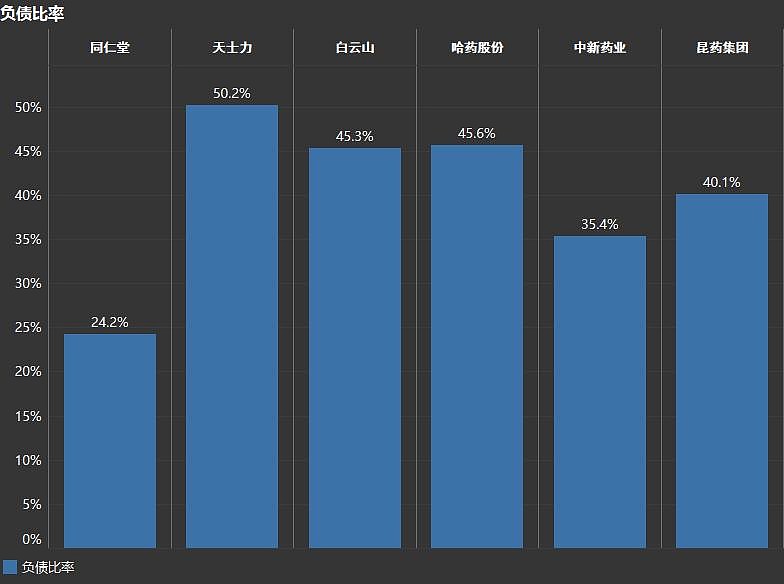

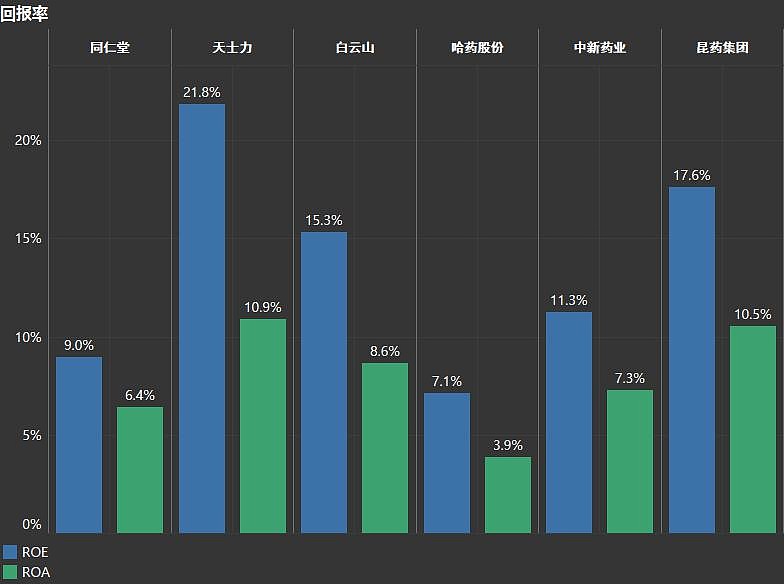

5.财务杠杆较低,导致回报率不高。

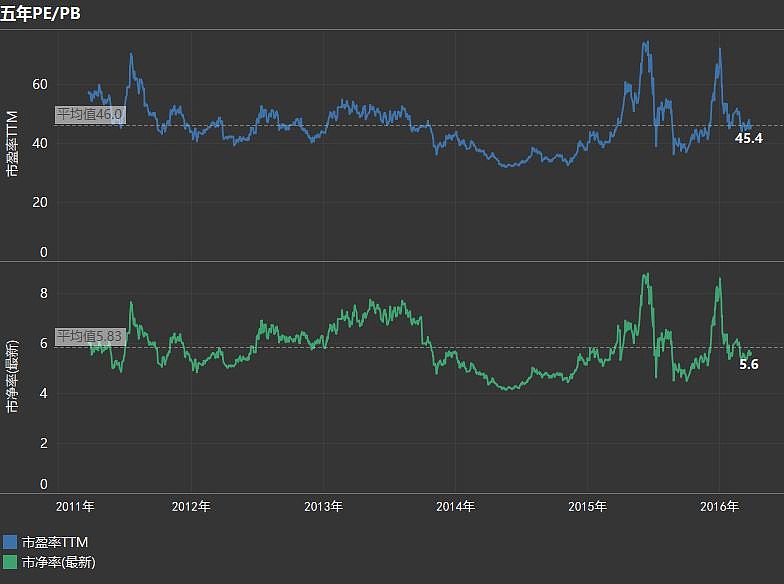

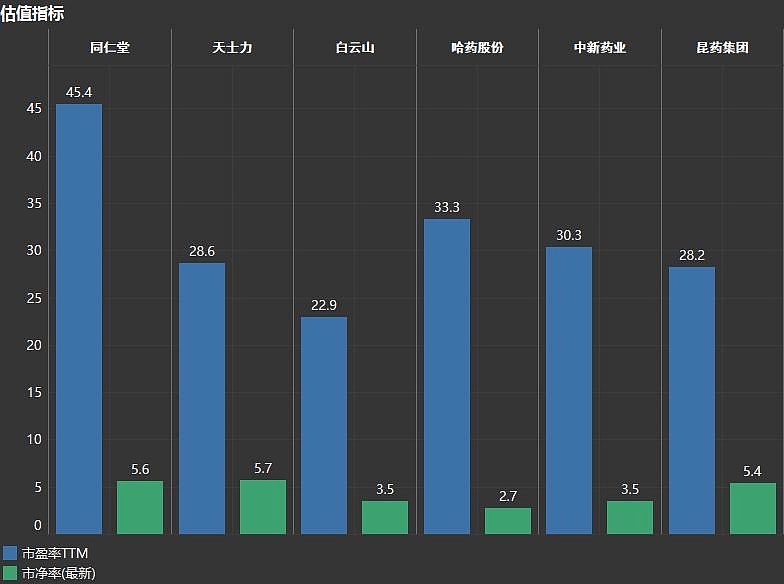

6.PE/PB处于五年的长期平均值。

收入利润:

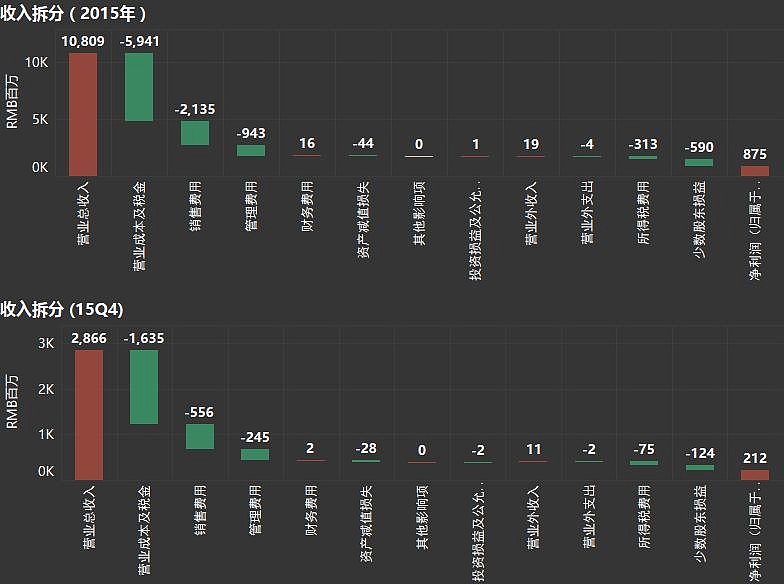

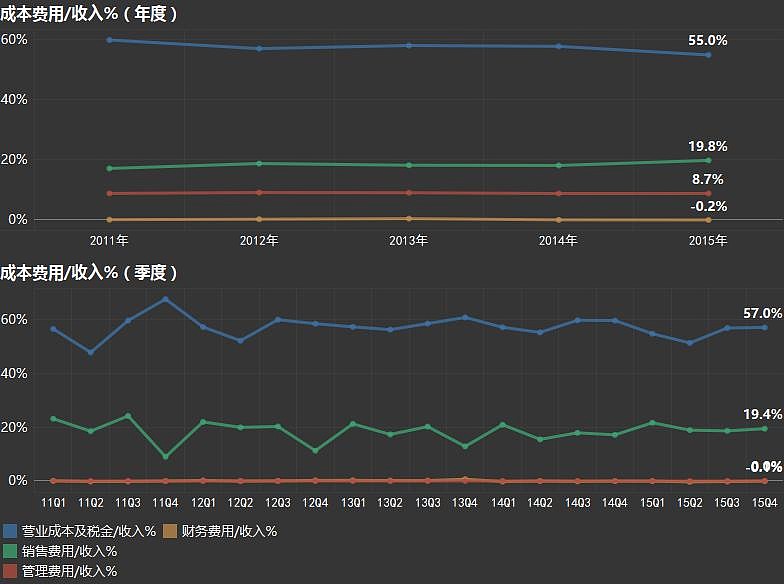

大致看来,收入利润表很典型。营业成本、销售费用和管理费用是主要支出项目。

收入同比增长保持在10%略强的水平。Q1和Q4是收入旺季。

归母净利润同比增长在15%-20%之间。下半年的利润明显少于上半年。

利润率一直较为稳定。毛利率在45%左右,净利润率在8%左右。可以稍微看出来每年大概有这么个规律:Q2是利润率的峰值,之后到Q4都是下降趋势。

Q1和Q4是收入旺季,也是成本费用较高的季度。

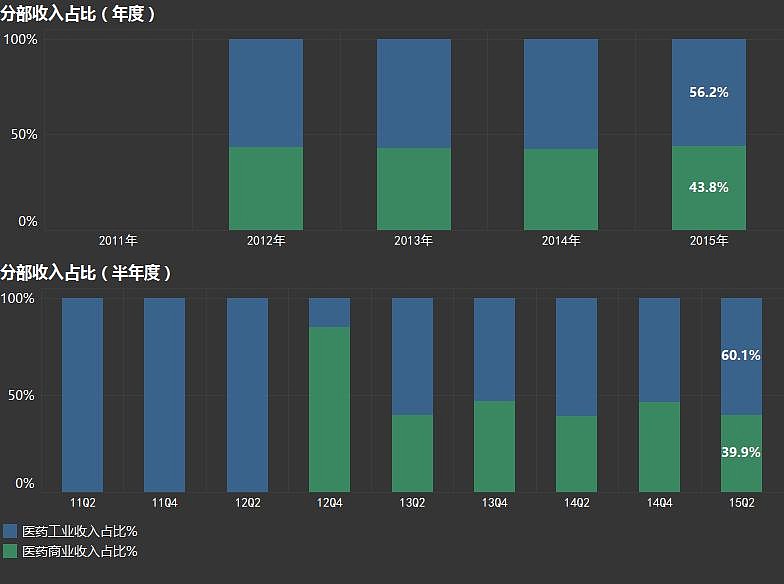

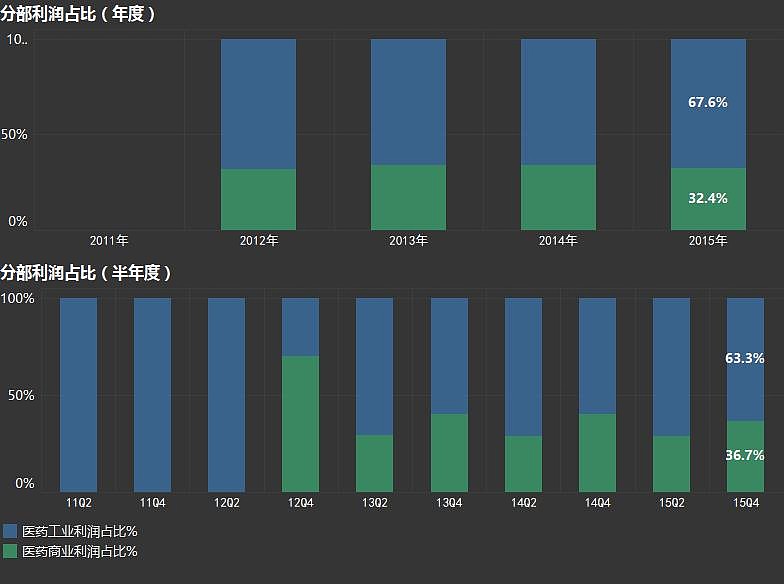

分部情况:

分为医药工业业务(制药)和医药商业业务(卖药)。

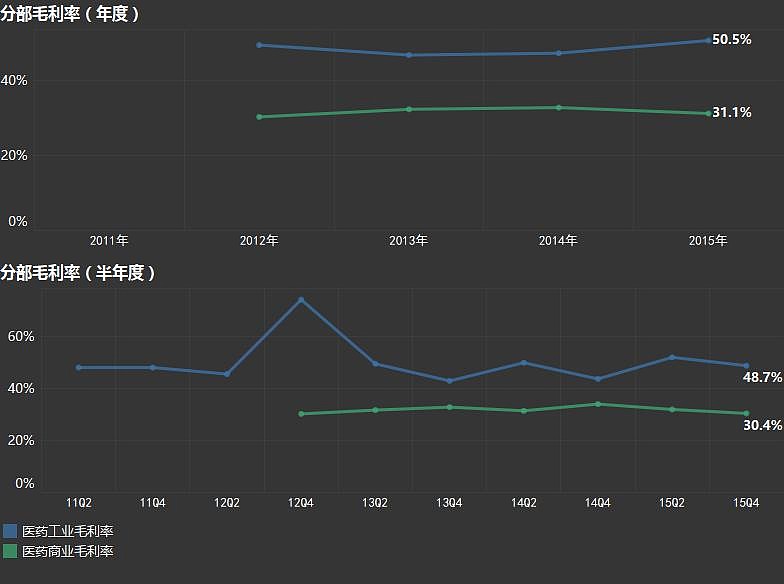

分部占比稳定,工业大致占58%的收入、65%的利润。也能看出来医药工业业务的毛利率比医药商业业务高近20个百分点。(12Q4才进行分开披露,所以季度中12Q4的不正常占比可以忽略。)

“医药工业销售大部分通过经销商分销,最终到达终端,小部分通过下属子公司同仁堂商业的终端零售药店实现销售。”目前主要还是依赖于经销商分销的模式,未来是否有机会提高自营的比例?

从产品上看,心脑血管类的表现明显不如补益类。比较有意思的是,心脑血管类的产量多余销量,从而导致库存进一步增加。管理层对于市场的判断似乎不够准确。

目前还是以国内业务为主。海外业务还处于萌芽阶段。

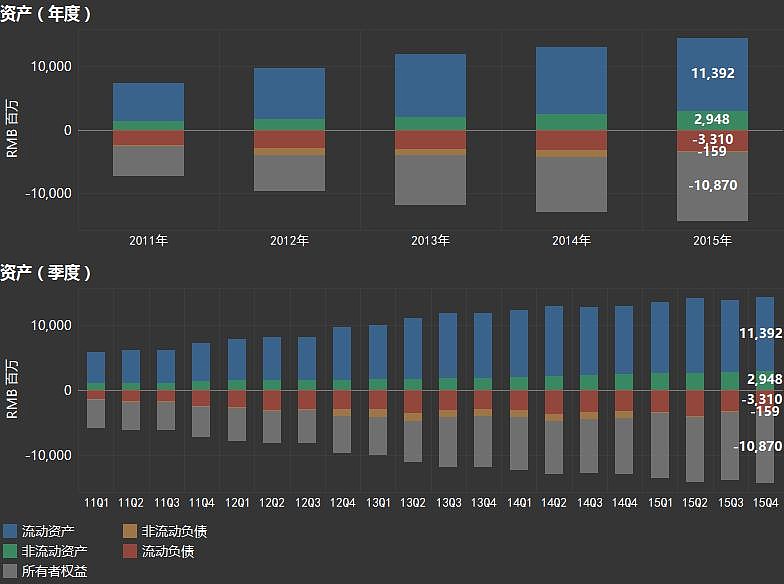

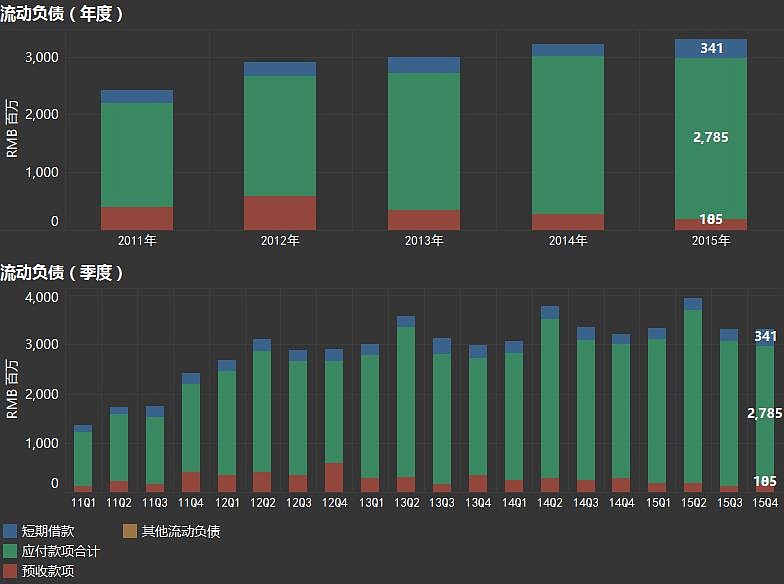

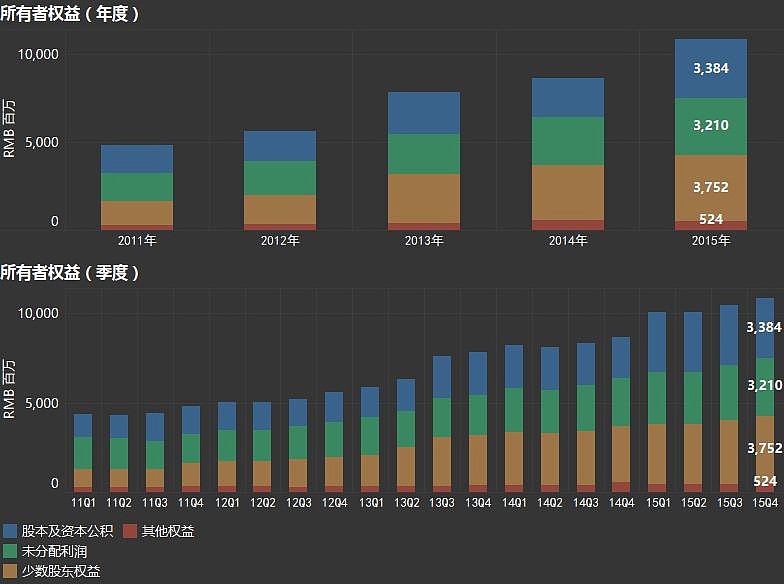

资产负债:

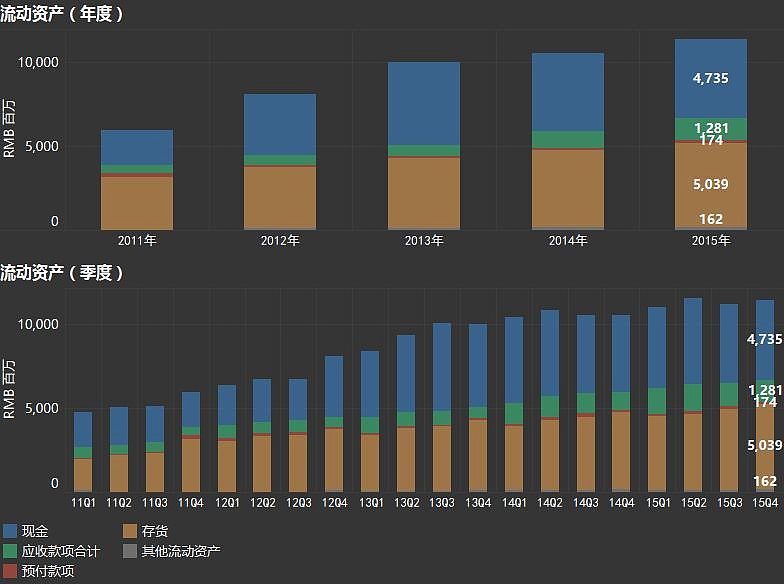

负债水平较低,而流动资产在总资产中的比率则相当高。

负债比率甚至呈下降趋势。

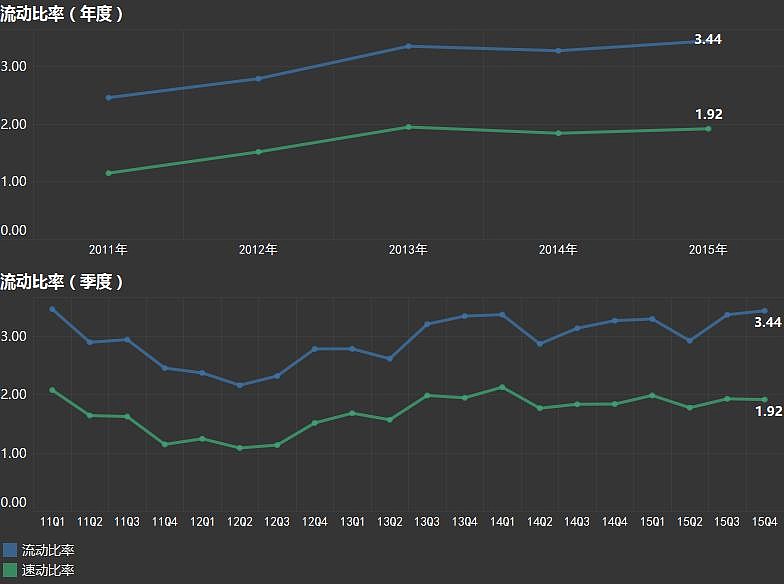

流动比率保持在3以上。

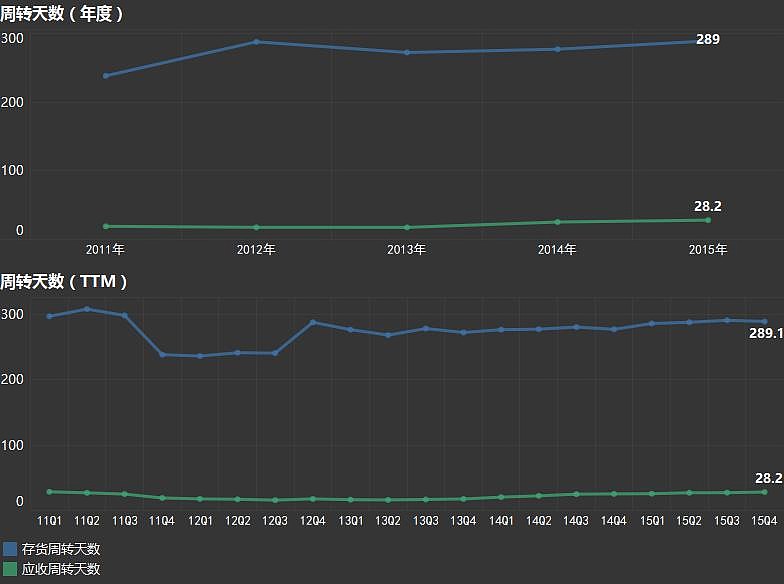

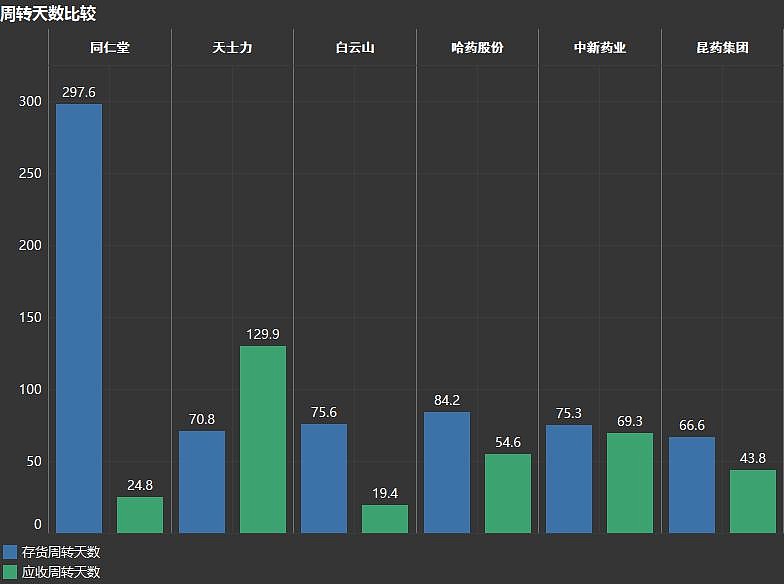

存货周转天数一直处于接近300的水平,值得注意。

应收周转天数大概在一个月左右,良好。

现金和存货一直相对较多。并且存货增加的部分几乎都是库存商品(还没怎么进行减值)。此外,管理层没有一直没有考虑更有效利用现金的方法吗?

没有什么借款,2015年连应付债券都没了。这也解释了下降的负债比率。

少数股东权益的占比,比一般公司要多一些。

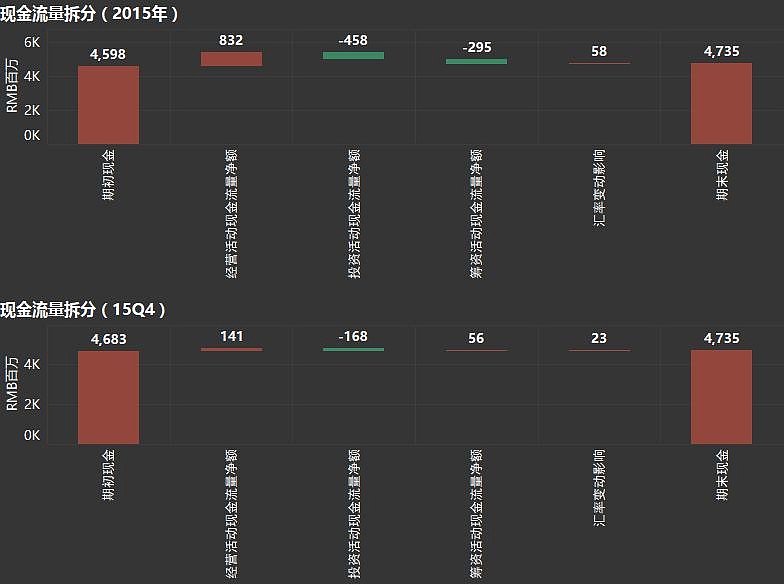

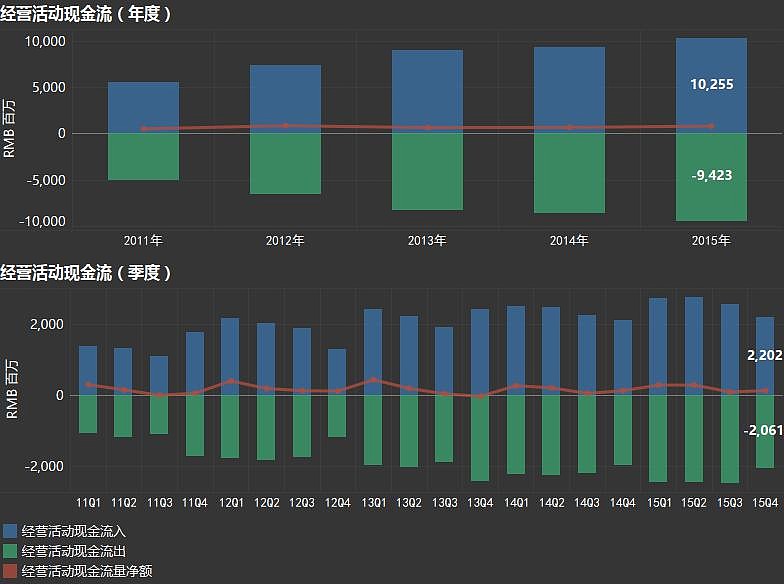

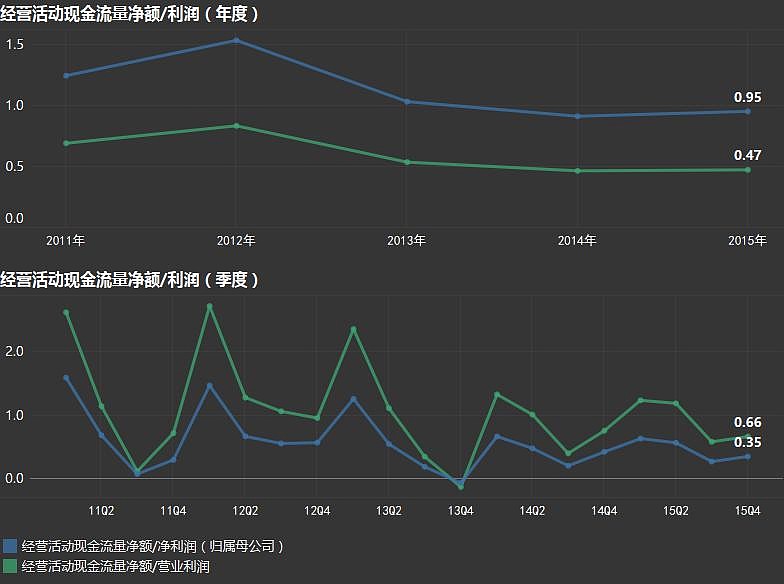

现金流量:

经营现金流通常为正,通过经营现金流量净额/净利润的比值(约为1)看出,净利润的”质量“较高,几乎都是实打实的真金白银。

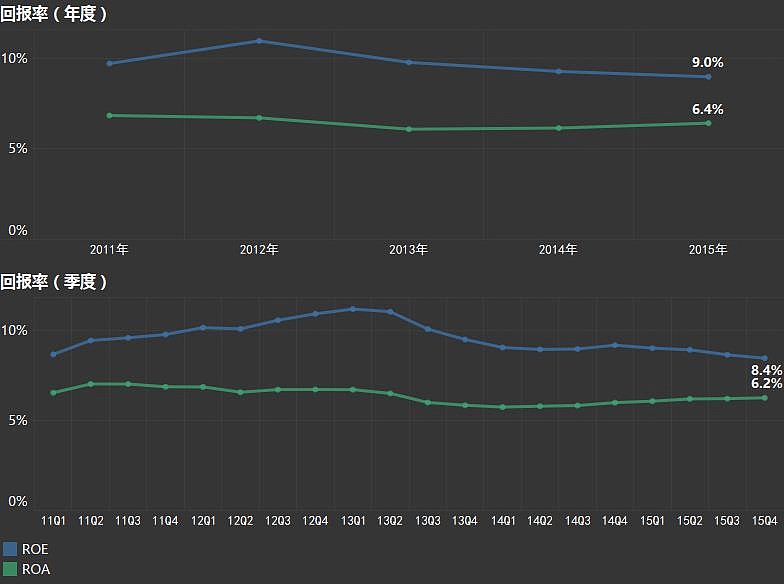

回报率及估值水平:

9%的ROE和6%的ROA并不突出。净利润率稳定在8%。

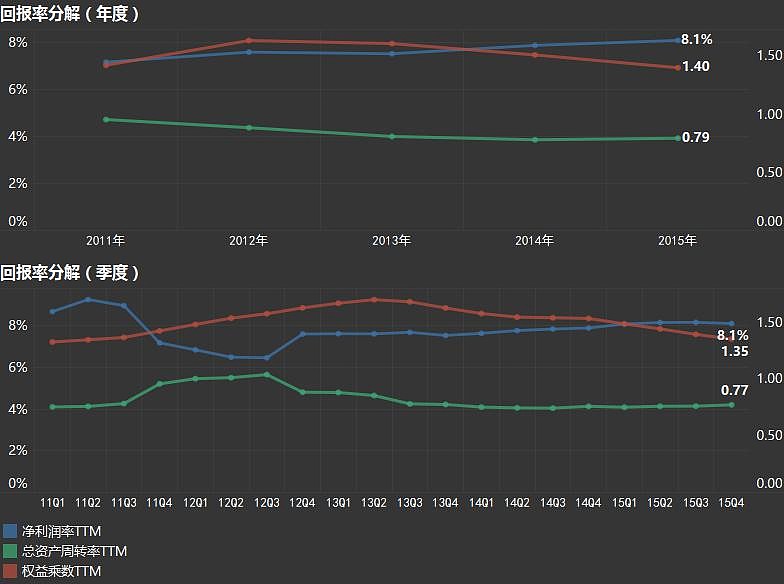

如果要提升回报率的话,1)减少库存水平,提升存货周转率和总资产周转率;2)提升财务杠杆,发债或分红/回购股票。

PE在45左右,PB则在6左右。当前的PE/PB值非常接近平均水平。

近5年涨了100%,大幅领先于指数和行业。不过相比于去年年末的高点,已经跌了不少了。

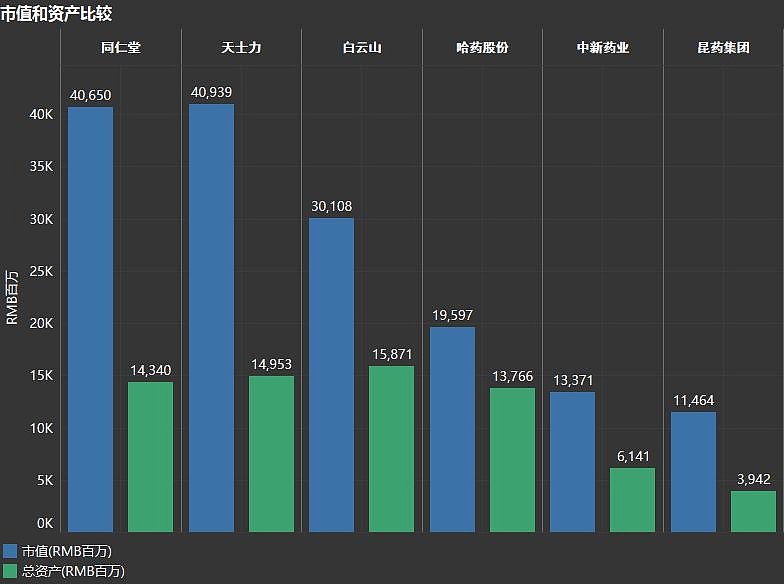

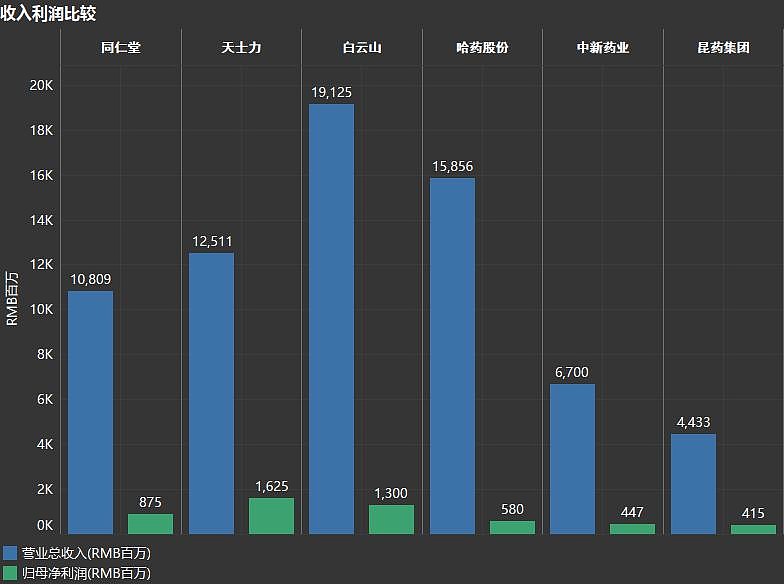

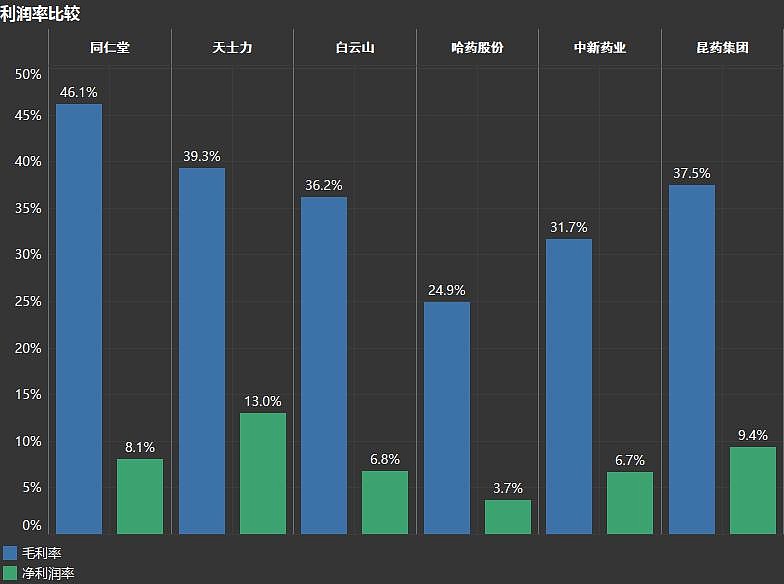

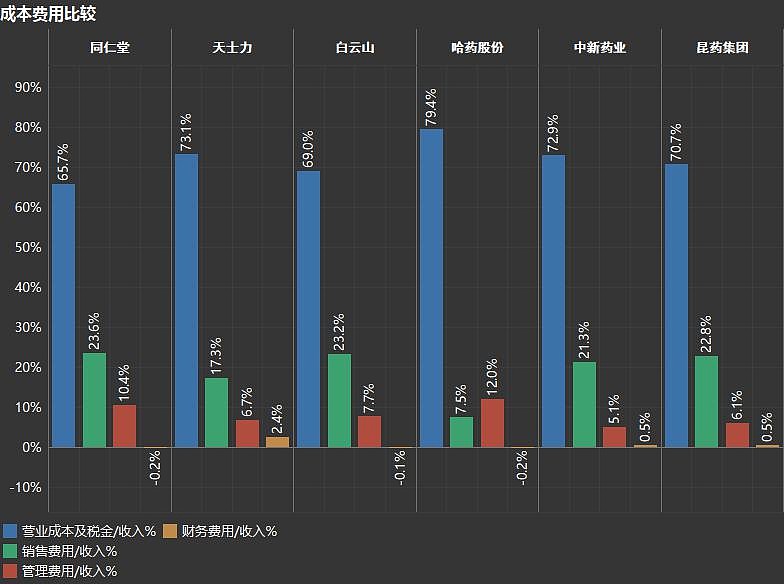

同业比较:

(假设:这里选取的都是15年的数据,如果没有公布年报的公司,会用3季度的数值进行简单的测算,例如年度收入=累积3季度收入/75%)

选了几家中药行业的上市公司作,从市值、资产、收入利润的规模来看,同仁堂和天士力、白云山属于相对较大的。

毛利率较高,净利润率却是中游的。推理出销售费用和管理费用/收入占比在同业中,属于较高水平。

令人瞩目的存货周转天数。

负债比率最少。管理层有没有考虑过提高财务杠杆,或者回购股票?还是说另有隐情。

ROE和ROA都不算突出。PE却是最高。

$同仁堂(SH600085)$