之前有朋友留言,希望能聊聊洋河。趁着五一假期,和大家聊聊洋河是否还有投资价值?

事先声明,本文纯属个人想法,不构成任何投资建议。老异继续秉持不捧杀、不棒杀、不荐股的三不原则。

从各家公布的年报来看,洋河销量和利润方面继续站在行业第三,但是也面临着很大的压力。

过去两年受到质疑声最多的白酒品牌应该就是洋河了,相信2021年围绕洋河的话题依然不会减少,而对洋河的质疑大致集中在两点:一是洋河是广告酒,二是酒质不如以前。

对此老异的观点是现代营销中,广告是极其重要的一环,没有广告的营销成功的可能性有吗,有,只不过微乎其微。但是要单纯期望靠广告来替代营销的其他方面,进而完成产品的成功,其概率同样微乎其微。洋河是不是广告酒,有兴趣的朋友可以把各家年报中广告投入进行分析,从广告投入的绝对数和广告投入占销售比重两个维度对比,相信大家会有一个新的认识。

其次洋河酒质不如以前了,老异的观点还是在中国白酒头部企业中,只有风格上的差异,没有品质上的差距。各家的原料、酿酒工艺、储存环境、当地的气候环境等因素差异很大,酿造酒的风格肯定有所差异。好了,言归正传。

一、洋河到底出了什么问题

很多朋友讲洋河不行了,但很少有人能说出到底哪出了问题。这两年行业并未出现如反腐、醉驾入刑等行业危机,反倒是整个行业进入了新的黄金发展期;洋河自身也没有出现如三聚氰胺、塑化剂这样的重大食品安全问题。那么问题来了,洋河的问题到底出在哪?

在老异看来,洋河的营销模式出了问题,准确地讲应该是营销模式遇到了新的市场环境,到了要做调整的阶段。

1、为什么洋河的营销模式出了问题

参考手机行业,做市场要么像苹果,构建了极其强大的品牌力,可以超越渠道;要么像oppo\vivo那样构建品牌的同时,对渠道的运营管控,提升渠道的推力。

从2003年到2018年洋河之所以获得高速发展,与其营销模式有着紧密联系。洋河营销模式简单概括:厂商1+1模式,这种模式要求厂方与经销商一起做市场,强调对销售终端开发与维护。有两点核心要求:一是强调终端网点开发的数量,二是注重终端网点维护的质量。前者要求渠道不断下沉,厂家招商下沉到县级市场、甚至乡镇市场,后者则是通过“人海”战术,保证渠道网点维护的质量。

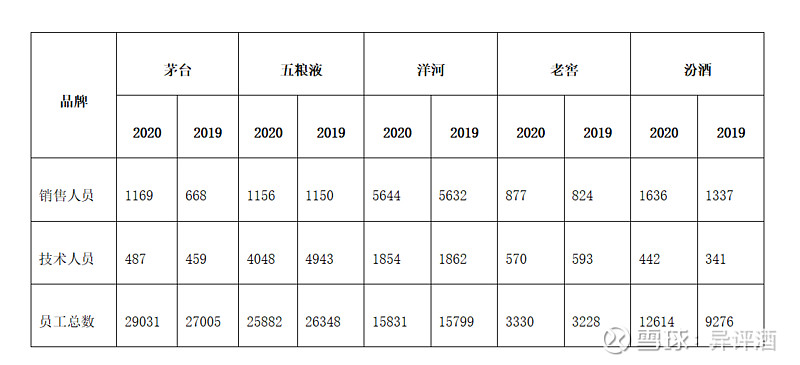

正是因为1+1的商业模式,洋河因此构建了全国化的营销网络,这种营销网络建立在超强的渠道掌控力之上。这种方式在品牌推广初期以及成熟期,有巨大的优势,行业内基本几乎么有对手。我们仅从营销人员的数量就可窥见一斑。

以下是从几家白酒2019年、2020年年报数据中,员工数量的对比:

以上各家营销人员的数量,还是建立在老窖、汾酒最近几年大力招人的基础上的。可能你会讲,招人不简单吗?的确不简单,把人招过来,如何培训,如何按照公司理念开展工作,如何形成统一一盘棋,不是那么简单的。最为关键的是在招人之前,企业是否形成了一套成熟、完善、有效的营销模式。否则招的人越多,却不能做事,反而增加企业负担。

为什么京东自建物流之后,其他电商平台很难再自建物流,不是有没有钱的问题,不是简单地买地、建仓库、找人配送就行了。感兴趣的朋友可以找下东哥之前接受央视采访的视频,评论各家电商平台面对电商的未来趋势做出不同的抉择,这个抉择可能就在一瞬间就直接决定了这家企业的命运。

这么好的模式,为什么后期出了问题?又出了哪些问题?在老异看来,2018年之后,由于该模式的不断深化,洋河在渠道上出了两个问题:

1、终端实力参差不齐,带来了渠道管理混乱

随着洋河全国营销网络的构建完成,市场在不断地细化,出现了一个问题,酒不是矿泉水,不是饮料,客单价低、购买决策的成本低,随时实地都有人来购买;洋河的主推的产品,最低的海之蓝,也要100多元,这个产品并不是所有的店铺都有销量。

厂方为了开发新终端,不断拓展,大小店铺都开发,终端网点实力层次不齐,特别是小店的价格管控最为困难,容易为周转资金而低价出货,于是洋河品牌价格开始混乱。一旦有人低价,就会有人跟进,长此以往,市场价格就会拉低,渠道利润就会变薄,积极性就会下降,就有可能转向其他品牌。

2、销售渠道不断下沉,导致经销商实力下降

由于渠道不断下沉,带来的结果就是市场不断被切割、细分,洋河全国有上万家客户,这应该是行业最多的。物极必反,经销商多了,但是综合实力却下降了。

经销商综合实力变弱,首先体现在资金实力变弱、最重要的市场掌控力变弱,抗风险能力也变弱。

有的小商不想做市场或者遇到市场问题,就会低价出货、跨区窜货来变现,从而影响了整体市场。

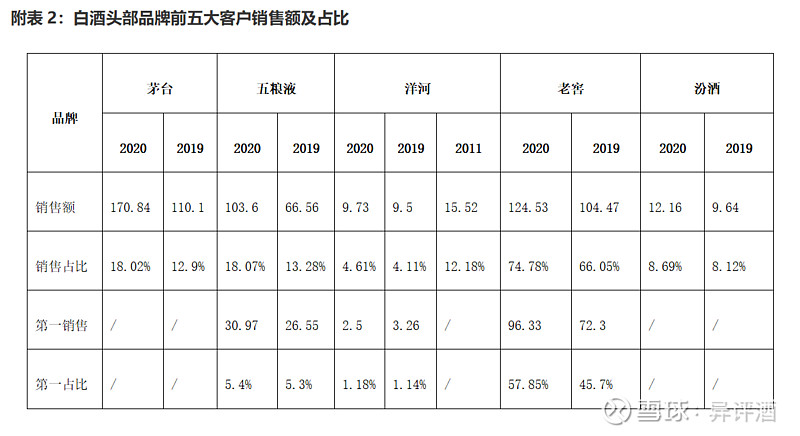

洋河经销商整体实力变弱,可以从年报中前五名经销商销售额及占比角度来看。可以看出,近两年洋河经销商实力不仅弱于2011年的洋河,与老窖汾酒等品牌对比也比较弱。

附表为洋河与其他品牌经销商实力对比,同时与2011年经销商实力对比。

注:老窖第一大经销商销售104.47亿元,销售占比66.05%。第二大16.01亿元,占比1012%。第三大客户销售9.41亿元,占比5.95%。

茅台前五大客户110.12亿元,占比12.9%,关联方交易29.26亿元,占比3.43%。剔除之后前四大客户80.86亿元,占比9.47%。

洋河第一大客户2.5亿元,占比1.18%。占比超过1%的客户就这两家。而洋河2011年的数据,前五大客户销售15.5亿元,占比12.18%。2020年老窖第二大客户销售12.99亿元,占比达到7.8%。第三名销售9.2元,占比5.53%。

综合以上两点,随着终端网点不断增加,渠道维护的成本越来越高,但是终端售价却没有提升,小商控盘能力有限,终端利润变薄,积极性降低,产品动销开始变差,造成库存积压,于是有的小商或者终端就低价抛售,导致价格进一步下滑,利润进一步降低,如此恶性循环,马太效应立即出现。

我想这才是洋河核心问题,其实就是品牌与市场发展到一定阶段、面对新的市场环境,营销模式也要做针对性地调整和优化,要与时俱进,10年前的玩法,10年之后怎么可能继续适用呢。

类似的事情在白酒行业经常出现,早年五粮液开创的买断品牌玩法,迅速解决了五粮液产能过剩的问题,也使得五粮液快速做大,但是后期买断品牌泛滥,开始反噬母品牌,现在五粮液不断砍掉买断品牌;

口子窖依靠酒店盘中盘模式大杀四方,后来随着酒店碎片化,渠道开发维护成本越来越高,盘中盘模式随之失灵,可惜口子窖没有及时调整渠道模式,特别是省外市场,导致口子窖目前销量主要萎缩在安徽省内。

茅台也在做渠道调整,开发新零售渠道商变相提价,放在5年前,绝对不敢,为什么?因为新零售的渠道还比较弱化。茅台自身品牌力还没有达到可以绕过区域大商。

因此,程咬金的三板斧固然厉害,但是随着时间的变化、环境的变化、对手的变化,三板斧的效果也会下降。聪明的做法是与时俱进,及时调整,而不是坐吃山空。

二、看到洋河问题的本质,那么洋河如何调整

看到了问题的本质,接下来就有的放矢,针对性的调整即可。过去两年我们看到洋河直面问题,努力调整,幅度之大堪比15年的五粮液和老窖。高层人员、营销模式、经销渠道、产品布局、双名酒战略,资本市场的股票回购,以及股权激励。如此大幅度的调整。等于洋河自身在做了一次大换血,完成一次涅槃。洋河业绩尽管在下滑,但是由于前些年奠定的基础,给了洋河充足的调整时间。

洋河调整的核心一条就是“一商为主,多商配称”,其实就是抓大商,扶植大商。为什么要多商配称,因为不可能立即砍完,总得从众多商家中选择的一个过程,否则太激进,容易引起市场崩盘。如同老窖在2012、2013年强行大幅提价,并且到渠道回收,导致价格崩盘,市场一度萎缩到50亿。教训极其惨痛。但是老窖仍然挺过来了,看到本质的问题,接下就是如何调整。

围绕商业模式的调整,渠道上开始重新评估经销商,通过产品升级换代,抢占次高端价位,占据有利价位,同时通过新品梦六+对经销商重新筛选,一举两得。另外,还有一招,就是双沟重新打造,新的增长极。核心就是在洋河调整的过程中,不被其他对手偷袭,特别是省内对手。

三,现在回头看,这次调整到底有没效果

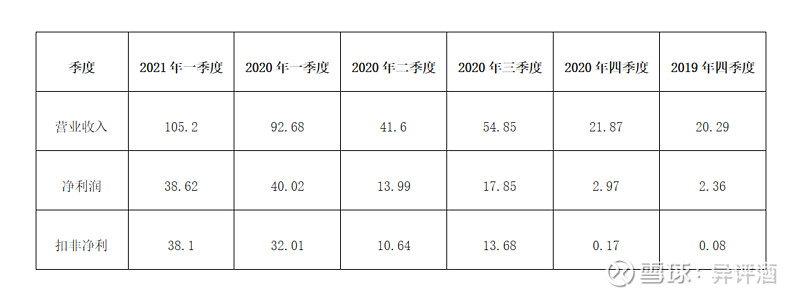

从洋河开始调整到现在,差不多两年时间。效果到底如何?我们通过2020年年报和2021年一季度报而可以获得答案。

相信大家都仔细的阅读过了年报和季报,面对一份业绩报告,每个人的关注点不一样,如同一千个人心里就有一千个哈姆雷特。老异也从自己的角度来看这份年报,主要从企业纵向对比和横向竞品对比:

1、分季度同比来看获得了两个双增长

白酒消费的季节性很强,单纯的分季度环比意义不大,比如二季度是传统的消费淡季,肯定低于一季度。因此,按照季度对比数据要采取同比。另外白酒行业一直都有调剂业绩的传统,这与白酒企业大多都有一个巨大的资金池有关,因此老异采取的是一、四季度合并起来看同比的方式。

从分季度营收和扣非净两项指标来看,洋河去年的业绩是稳步向好的方向发展,2021年一季度和2020年四季度同比双增长,说明洋河的酒类主业正在恢复元气,这是一个积极的信号。

2、与竞品业绩横向对比

不能只顾着埋头赶路,还要抬头看天。看完洋河的数据,同时也看下其他品牌的年报数据,才能知道洋河目前所处的行业位置。

由于茅台、五粮液建立了巨大的规模优势,其他品牌3--5年内基本上没有机会追上这两家。因此老异选择了老窖、今世缘和汾酒。一是目前行业普遍认为洋河面临最大的两个竞品分别是老窖和今世缘。二是汾酒的年报和一季报确实惊艳。

(1)泸州老窖、汾酒

这里说明下,老异故意剔除了洋河营收中投资和葡萄酒收益,通过主业营收进行对比,当然有朋友肯定会说,投资收益不是收益吗,当然是。只不过老异希望能更加准确的看出洋河主营业务与其他品牌之间的对比情况。由于净利润无法剥离投资收益部分,因此,净利润采用了整体净利润和扣非净利。

尽管老异一直认为,老窖和洋河没有可比性,因为两个品牌主销产品不再同一个价位,市场竞争层面还没有到短兵相接、正面冲突的地步。但是球友们喜欢拿两者对比,可能认为两者营收最接近。更主要的是老窖一直憋着气要超越洋河,因为洋河上一次进入行业前三,超越的对象正是老窖。所以老窖不是想证明自己比别人强,而是想证明自己失去的一定要拿回来。索性对比一下。

最近三年,老窖与洋河的差距确实是在缩小,2018年到2020年营收相差100.5亿元,63.51亿元,37.04亿元,看到这个数据大家肯定会说,老窖追的这么猛啊。但是看下两支品牌白酒营收纵向对比下,老窖2020年较2019年仅仅增长了8个多亿约5.32%,而洋河2020年营收较2019年下滑了约18个亿,所以不是老窖追的猛,而是洋河下滑的更猛。

前面分季度数据看了,洋河已经从去年四季度、今年一季度营收开始增长了,说明调整基本到位了。所以,当洋河营收开始正增长,老窖再追上的难度在加大。况且,老窖在追赶洋河的时候,别忘了汾酒也没闲着。

当然两者对比,洋河也有尴尬的地方,就是扣非利润已经被老窖赶上了。净利润高低不仅代表了更强的盈利能力,而且代表了更强的品牌势能。现在两支品牌之间形成了一个营收和利润的剪刀差,洋河的压力就是来自这个剪刀差。这里老异想到了之前茅台和五粮液的较量。

茅台超越五粮液也是从利润开始的。1988年国家放开白酒价格之后,五粮液做了近15年的行业老大,直到2005年茅台才从净利润指标超过五粮液,08年营收超越五粮液,但是还没坐热,五粮液就反超茅台,又当了四年老大。直到2013年,茅台才全面超越五粮液,而这距离2005年已经过去了8年时间。那么同样的情况是否适用于洋河与老窖呢?这个交给大家评判。

(2)今世缘

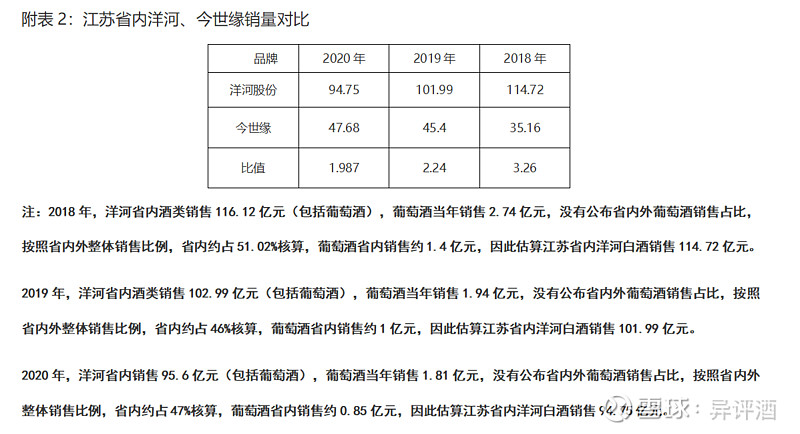

今世缘则是洋河同省的对手,也是目前唯一能在江苏省内对洋河产生威胁的品牌,关于这两家的历史渊源,老异写过一篇《兄弟间的战争与和平》,具体大家可以点击阅读。由于今世缘销量中江苏省内市场占比非常大,省外销售仅占6.4%。因此老异将两支品牌省内销售数据进行对比,更能体现两个品牌的真实情况。

2020年,今世缘实现营收51.19亿元,增长5.12%。净利润15.67亿元,增长7.46%。其中白酒营收50.84亿元,较去年增长2.47亿元,同比增长5.11%。营收过50亿,行业排名前十之内。可以说相对于洋河的下滑,从这份业绩报告中,今世缘交了一份比较满意的答卷。

2020年洋河省内实现销售94.75亿元,较上一年下滑7.24亿元,今世缘实现销售47.68亿元,较上一年增加了2.28亿元。从这个数据大家看到了什么?

这其实是一个洋河尴尬,今世缘更尴尬的数据,甚至可以说对今世缘来讲并不是一件好事。因为今世缘的目的就是趁着洋河深度调整的时候,快速蚕食洋河市场份额,缩小与洋河的差距,可是结果并不理想。洋河在省内大幅下滑,今世缘却没有全部甚至更多的吃下这部分拱手相让的市场份额。

假设整个市场容量不变,今世缘的增长额度与洋河下滑额度不对等,应该意味着其他品牌也在蚕食。而目前江苏省内几乎没有与今世缘体量相当的品牌,也就是说蚕食洋河品牌份额的其他品牌力量都比较小,不足以对洋河产生威胁。这当然是洋河想看到的,这就给了洋河足够的缓冲期调整市场。

通过以上分析,当前洋河市场压力来自三方面,一是全国范围内老窖对洋河的追赶形成行业排名压力;第二是省内市场今世缘对洋河市场份额蚕食的压力。第三,洋河需要明确并牢牢卡位某一价位市场的压力。其中第三点是核心,直接影响到洋河未来几年能否坐稳老三的位置,同时谋求再进一步的资本。而通过近两年的深度调整,可以说,洋河已经具备了反弹的资本了。

四、最后说说洋河到底有没有投资价值

投资选品如同做一道美食,众口难调,洋河有没有投资价值,大的方面看赛道,看企业。投资的目的是收益,收益的前提是低买高卖,什么时候低,就是优秀企业犯错误的时候,老虎打盹的时候,这一点来看,洋河过去是一家优秀的企业,现在如同老虎打盹,他在努力醒来,一旦醒来,可能就会再次取得应有的地位。

当然,也有可能洋河自己不争气,白白浪费前几年打下的基业和市场给的充足调整期,错过时机,导致从此一蹶不振。

好了,聊了这么多,洋河到底有没有投资的价值,我想一千个人,肯定有一千种答案,加上每个人的投资风格差异,所以这个答案留给各位球友,大家自己选择。

$洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $今世缘(SH603369)$ #洋河股份全年净利微增1个点# #2021雪球投资炼金季#