| 发布于: 修改于: | Android | 转发:0 | 回复:23 | 喜欢:3 |

振华一季报这么差,说明至少应该没把第四季度的利润挪到今年来。但进一步往深处想,鸿远和火炬的环比上升,莫非是财技?还是确实出现了拐点?按说这四家的节奏应该是一致的呀

明年好今年底买不好吗?为啥刚拉跨的时候买?

你拿过往的历史来讲现在的情形,这不是缘木求鱼吗?19/22年的研报业绩早已体现在过去的行情中了

看了你的帖子感觉你比较了解,这几家公司都经过大幅下跌,今年业绩有没有大幅改善预期?对比其他军工感觉动能不足,套牢盘太多,你觉得股价目标位在什么位置?被深套比较焦虑。

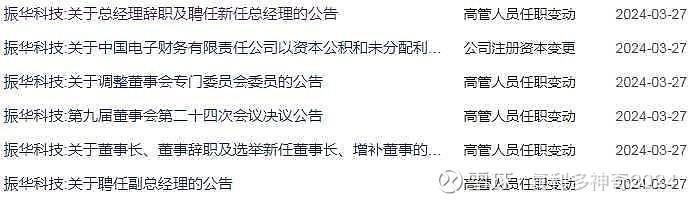

图片评论

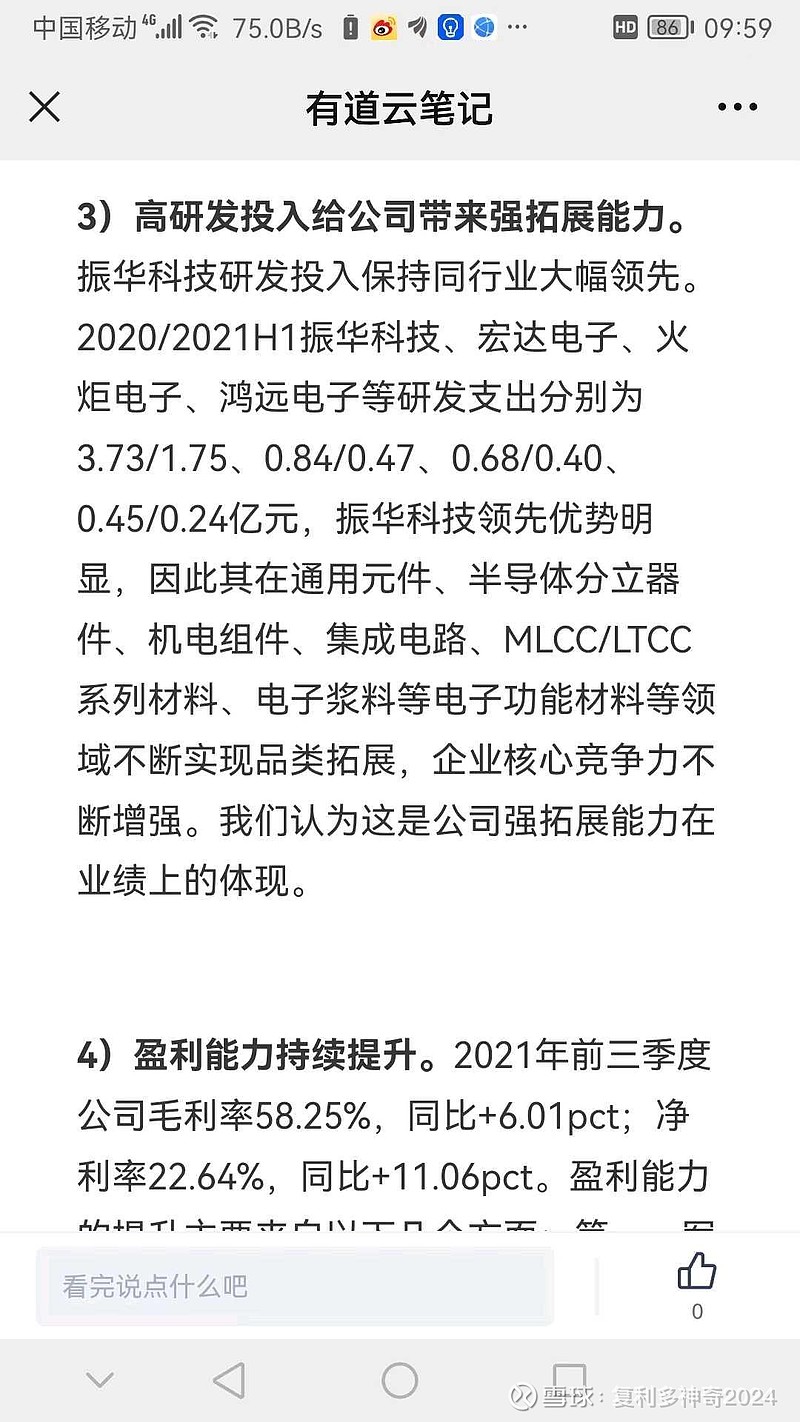

图片评论