本周最热门的事件当属洋河股份业绩暴雷,以及大V唐朝清仓了洋河股份。正好洋河也是老鱼的持仓之一,那么老鱼就来聊聊洋河23年的业绩以及老鱼是怎么看待老唐清仓洋河的。

一、奇怪的业绩

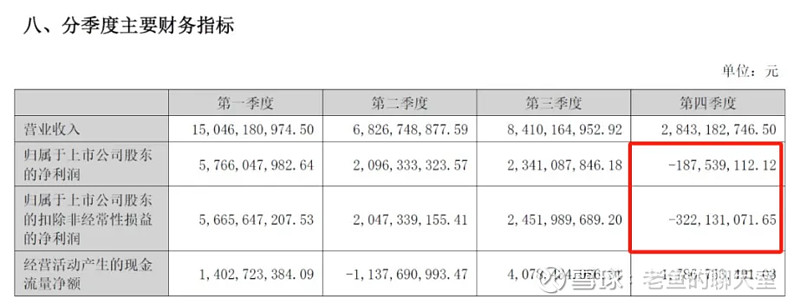

先来看洋河业绩,2023年公司实现营业收入331.26亿元,同比增长10.04%;实现归母净利润100.16亿元,同比增长6.80%。

让市场感到震惊的是公司23年4季度业绩断崖式下跌,实现营业收入28.43亿元,同比下降21.68%;实现扣非归母净利润亏损3.22亿,同比大降174.19%。

对于白酒这么高毛利的生意,很难出现卖一瓶亏一瓶的情况,老鱼印象中,只有泸州老窖,在2014年的四季度出现过亏损。

更让人奇怪的是洋河前3季度不管是营收还是利润都取得了超过10%的增长,为何4季度业绩突然变脸?

思来想去只有一种可能:调节利润。

老鱼推断:洋河股份大概率将23年4季度的利润调节到了24年1季度。

我们先来看看洋河24年1季度的经营业绩,实现营业收入162.54亿元,同比增长8.03%,实现扣非归母净利润60.5亿元,同比增长6.79%。

但如果不对23年4季度业绩进行调整,假设第4季度与前面3季度的业绩趋势一致增长5%,则24年1季度营收与利润双双转负。

因为四季报没有单独的报告,经营业绩混在全年的年报中比较隐蔽,即便负增长也不易被人察觉。虽然这么做让23年的业绩少增长了(毕竟还是正增长),但把24年1季度的业绩做正了,就可以继续保持“稳中有进”的态势了。

从发展趋势上来看,这样调整后的业绩,比现在报表呈现出来的情况显得更为合理。因为趋势是更清晰顺畅的,稳定下降,直到2024年Q1亏损。

二、惨淡的销量与暴增的费用

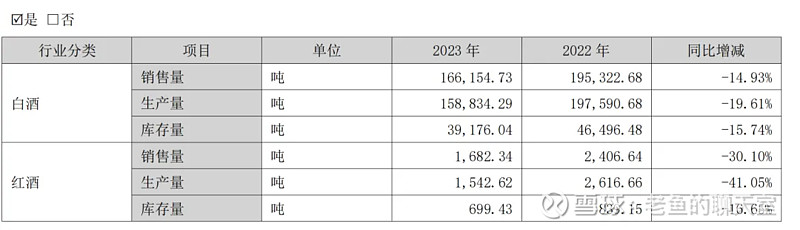

先来看销售端,白酒销售量从22年的19.5万吨急剧下降到23年的16.6万吨,下降了15%。而分产品看,下半年中高档酒营收同比-5.4%,普通酒同比+61.7%,意味着洋河百元以上的中高端酒销量下滑更厉害。(中高档酒:指出厂价≥ 100 元/500ml 的产品,主要代表有梦之蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等。普通酒指出厂价<100 元/500ml的产品,主要代表有洋河大曲、双沟大曲等。)

当然可以说大环境不好,大家喝酒少了,酒不好卖了。但对比老鱼持仓中同为二线地产白酒的古井贡,洋河确实是被打脸了。

其次来看生产端,洋河白酒产量从17年起便逐年下降,从最高峰的22万吨下降到23年不足16万吨。但生产人员数量却不停增加。从17年5866人增长至23年9431人,增幅高达60%,有拖家带口吃大锅饭嫌疑。

最后来看渠道端,依旧不容乐观,23年销售费用大幅度增加,同比增加29%。这几年洋河的销售费用飞速增长,23年相比20年已经翻了一倍,这也从侧面反映出洋河动产品销不畅。在这样大力促销,积极返利的情况下,23年销售量还下降了15%,可以想象,如果没有这么大力促销,23年的业绩还要惨不忍睹。

从23年年报来看,洋河原来引以为傲的三三制+渠道+产能的竞争优势正在全面退化。

三、关于老唐清仓洋河

来说说老唐清仓洋河这件事。

各位老鱼公众号的读者可以看出,老鱼的投资理念受唐朝的影响很大,可以算半个唐门弟子。

唐朝毫无疑问是价值投资的集大成者,是真正的大师,如果你听信网上谣言说他投资能力不行、割粉丝韭菜等等只能说明你投资还没有上道。

老鱼持仓中的腾讯、洋河、古井贡B都是受到老唐的影响而买入的,老唐对洋河和白酒行业研究是极深的,研究水平超过包括老鱼在内绝大多数人。

老唐清仓洋河的主要原因是洋河管理层不诚信,年初洋河董事长给洋河2023年的内部目标是增长20%,股东大会上说的是15%,但实际只完成了不到7%,但管理层在年报中依旧作出了“公司不断提升运营管理水平,总体保持“稳中有进”发展态势“的论断。

的确,大到一个国家,小到一个公司,最重要的发展因素必然是人,是管理层,是干部,人变了,思想就变了,干活的气氛就变了。尤其是像洋河这种二流生意,一个坦诚、专注、值得信赖的管理层显得尤为重要。我们作为投资者,表面上看到投资对象的业绩数字,其背后的人,才是是否值得继续投资的关键。

近10年来,洋河的年度目标有6年都没有实现。且去年在同行均录得高速增长时出现季度亏损,但管理层还在粉饰太平,认为洋河没问题、好的很,在自己带领下依旧”稳中有进“。

大家对以张联东为首的新一届管理层评价不高,张在任期间诸如边缘化刘化霜、营销娘子军、排比句官样文章、任人唯亲等等负面消息也层出不穷。

但仅因为管理层原因就清仓,老鱼认为是欠考虑的。

试问如果这周未连夜把张联东换掉,比如拉来刘化霜,重整好团队,那么这个清仓交易还做吗?

张联东上任王耀是2015年上台2021年离任的。洋河2015年净利润为53.6亿,2021年净利润为75.1亿,7年增长40%。年化增长率为4.9%。

张联东是2021年来洋河的,2021-2023年洋河净利润从75.1亿增长至100.15亿,3年增长33%,年化增长10%。

如果仅因为张管理不行就卖出洋河,为什么之前不卖?

长期投资,价值投资,本身没问题,但最可怕的是,是坚持不应该坚持的。最大的成本,不是资金成本,而是时间成本。

所以老鱼在投资时从来不与人争论,证明自己正确,反而喜欢听那些不同的观点,经常回头看,检验现在的判断,投资失误在所难免,及时叫停就是最小损失。

四、抄作业

上个周末,老唐发出清仓洋河的决定后,很多唐粉应该都在震惊、痛苦、苦思冥想接下来怎么处理手里的洋河股票。

抄老唐作业的有两种人:

第一种人把老唐当作免费的研究员,认为他是靠谱的人,认真的人,我信他。全盘拷贝他的持仓及交易,对错我都认,总比我自己瞎整好些。

识人,也是一种能力。西谚有云:If your heroes are right,you are lucky——你关注的人靠谱,你就烂不到哪儿去;

但唐朝就不会犯错么?显然不是,哪怕巴菲特也会犯错,一旦成为了这种人,实质上是放弃了独立思考和研究的能力,那么你就要承受类似洋河这样的痛苦。

第二种人将老唐当作路标,利用老唐减少自己的无效劳动。将老唐的选股,作为选股池里的备选对象,的确是节约时间和精力的做法;你信任的人对某公司所持观点,可以作为自己估值时的加分或减分因素。

但最终会不会买入或卖出,由自己的研究结果而定。

因为价值投资的核心理念是买股票就是买公司,估算出企业内在价值的前提是对企业的充分理解。而因为相信某人而买入,是对投资理念的违背,并没有做到理解企业。如果我们真心相信巴菲特的思想,我们就不能因巴菲特买入而买入。但是,学习他的分析企业的逻辑,并因被他的逻辑说服而买入,是可以的。

为什么老鱼没有照抄老唐的所有持仓,为什么老鱼洋河的仓位这么低,因为老鱼想成为第二种人。哪怕一开始会犯很多错误,走很多弯路,但为的就是有一天可以离开老唐这根拐杖,独自奔跑,这不就是价值投资的真谛么?

真心希望大家善待老唐,一个能把自己的投资决策提前告知大家的人,一定是为了某些东西放弃了大量利益,他是个挺讲究的人。

五、我的操作

老鱼声明

本文为作者个人投资分析记录,文中观点可能完全是错误的,请读者独立思考,切不可以此作为投资决策依据。如果内容对您有帮助就请帮老鱼点点关注吧!