最近配了不少大宽基,今天来和大家聊聊关于大宽基的一些投资理念。

一、什么是大宽基指数

1、宽基指数定义:

宽基指数是一种选样范围覆盖广泛、不限于特定行业或主题,用来反应某个市场或某种规模股票表现、具有一定代表性的指数,常见宽基指数主要有上证50、沪深300、中证500、中证800、中证1000、中证2000、国证2000,当然也有些比较特别的比如MSCIA50、MSCIA股国际指数也算宽基指数。

个人认为的大宽基指数主要指沪深300指数、中证800指数或者MSCIA股国际指数这类样本分散、成分股基本能代表整个A股市场核心资产的指数。

2、为什么不投行业指数:

并非行业指数不好,一是因为行业指数波动太大非普通投资者能够承受,二是行业指数投资逻辑比较接近个股投资,对投资者的能力要求更高,三是历史估值数据在行业指数上经常出现失效的现象,比如大家熟知的金融指数、地产指数底下无底,估值不断刷新新低,或者像白酒、新能源这类成长指数上涨时几乎可以无视历史最高估值的限制,历史估值数据对这些行业指数的指导有效性没有那么强。

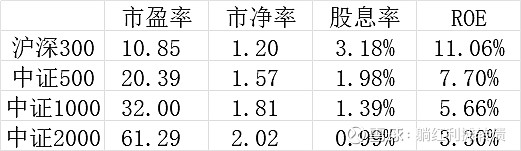

3、为什么排除中证500、中证1000、中证2000、国证2000这类宽基:

同样也不是这些宽基指数不好,事实上这些指数的历史收益都要比作为大宽基的沪深300指数要高,不建议普通投资者参与这类中小盘指数的原因和行业指数的原因计较接近:

一是中小盘波动率要更高,沪深300指数近五年的波动率是18.87%,而中证1000达到了22.37%,我一直认为A股的高波动性对普通投资者造成了极大的伤害;

二是大宽基相对中小盘宽基绝对估值和内在业绩要更好,数据参见下图:

可以看到300的估值要远低于500、1000、2000,同时盈利能力要强得多;

三是300这类大宽基基本和国运绑定,A股最大的300家企业关系到国计民生,基本都是各行各业的绝对龙头,我是一直看好国运的,300和红利是少有的能让我躺的安心的资产。

PS:你看最近300面临崩盘的时候国家队不就出手相助了?500、1000就很难有这个待遇。

二、大宽基的预期收益有多少

关于指数内在收益的计算,很多人喜欢用盈利收益率(1/PE,即市盈率的倒数)去估算,但是这是不合理的,不信你用盈利收益率去解释解释标普500~,市盈率可以作为衡量指数投资价值的标尺,但是不能用来计算投资收益率,股票亦是如此。

指数的长期收益=盈利的增长+估值的提升+分红收益,考虑到估值提升基本是老天爷赏饭吃,平常计算收益时关注盈利增长和分红回报就行,下面以沪深300指数为例来计算潜在收益率:

盈利增长=留存利润再投资=ROE*(1-分红率)=11.06%*(1-10.85*3.18%)=7.24%,此时的股息率是3.18%,即沪深300指数的长期内在收益率大约是7.24%+3.18%=10.42%,这个收益率和市场平均回报是不多的,和海外市场大宽基的历史回报基本一致。

那么问题来了,之前用同样方法计算的中证红利指数的潜在收益率是12%+,那为什么不躺红利反而换宽基了呢?其实我红利的底仓一直都在,换一些宽基一是为了平衡资产风格,毕竟我长期投资组合太偏向于深度价值红利风格了,倒不是说价值红利不好,而是说稍微平衡下组合风格有助于提升长期投资体验,毕竟市场总是走单边风格,踩对天堂、踩错地狱这种体验实在是太糟糕了,比如19、20年期间持有红利和转债、21、22年持有大宽基都是很糟糕的体验;二是大宽基当前的潜在收益比较让人满意,前面测算300的长期收益率是10.42%,但是要注意,这是没有考虑估值变化长期的收益,如果算上短期均值回归的话其实收益还不错,比如300近五年市盈率均值为12.75,相对当前10.85的位置有17.51%的提升空间,我们来做一个推算:

如果一年后回归均值,则潜在年化收益可以达到10.42%+117.51%-1=27.93%;

如果三年后回归均值,则潜在年化收益可以达到10.42%+117.51%^(1/3)-1=15.95%;

如果五年后回归均值,则潜在年化收益可以达到10.42%+117.51%^(1/5)-1=13.70%;

如果十年后回归均值,则潜在年化收益可以达到10.42%+117.51%^(1/10)-1=12.05%;

那么300什么时候能回到历史均值水平呢?说实话这个我真不知道,不过12.75倍的市盈率水平也算不得多高,过去十年沪深300的估值有一半以上的时间高于这个水平,3年5年的总会提供一次估值回归历史平均的机会吧,实在不行那就只能拿着10%左右收益率的300哭了。

三、大宽基该怎么投

上文说了宽基收益的几个来源,可以看到,大宽基如果不做波段(看估值低吸高抛)的话,其收益是很难超过中证红利的,所以我一直和大家说红利是用来躺的,因为其业绩和涨幅基本同步,而宽基就必须做一些波段操作了,因为其涨跌幅通常大幅超越or落后其内在业绩。那么什么时候可以考虑投大宽基呢?个人是会在其绝对估值和相对估值都符合标准的时候投的。

1、绝对估值:

绝对估值其实就是看估值表,只要在历史底部区间分批买入就行,不用追求买在最低点,比如看近五年沪深300的市盈率:

比如近五年的市盈率基本在10.29~17.45之间波动,平均市盈率为12.73倍,如果能在最低估值上浮10%的位置买入(11.32倍),会是一个不错的投资选择,过去五年出现过这个机会的时间有19年年初、20年YQ底、22年10月以及当下,几乎每两三年都会出现一次明显的机会,耐心等待就行。

或者看近五年市净率:

在最小值1.15*1.1=1.26倍以下分批买入也是不错的选择,和上面市盈率选出的买入时机差不多。

这是最简单的方法,似乎也是最难的方法,毕竟越简单的事情越难坚持。

2、相对估值:

相对估值就是把大宽基的股息率同当前的无风险收益率相比较,基本逻辑就是如果大宽基能提供和无风险收益率的股息回报率,它就值得投资,毕竟它还有个留存利润再投资带来的增长收益,当然也要考虑无风险收益率的水平,如果无风险收益率过低的话也会导致指数的股息率数据失去参考价值。

比如当前沪深300指数的股息率是3.18%、十年期国债的到期收益率是2.50%,问题来了,假设持有十年,你是愿意持有沪深300呢?还是愿意持有十年期国债呢?这个答案可以决定你的股债配置比率。

其实我很建议大家把红利或者300作为一张债券去思考:

比如持有一张叫做中证红利的债券,它每年的票息是6%,然后依靠分红后的利润再投入可以获得5%左右的增长收益,同时它的估值不会有太大的变动,你只能靠这两个获得收益,你愿意吗?或者说2.5%收益率的长期国债和它相比,你会选择哪个呢?

比如持有一张名为沪深300的债券,它每年的票息是3.18%,依靠分红后的利润再投入可以获得7.24%左右的增长收益,同时它估值弹性很大,你有可能获得比较大的估值提升收益,和2.5%的国债相比,你会考虑它吗?(挺像可转债的债底+期权的形式)

当然,考虑到权益资产收益的不确定性以及国债收益的确定性,权益资产需要提供比无风险利率高得多的收益作为风险补偿收益,足够多的风险补偿收益才能体现权益资产的投资性价比,所以市场利率上升时往往会降低权益资产的投资性价比。

3、什么时候卖:

其实这个问题最好解决,我一般估值到中值附近就会考虑换成红利或者转债,毕竟是苦命人嘛,低估值买宽基图的就是一个10%左右的内在投资收益+估值提升的投机收益,估值提升了性价比和确定性也就降下来了,这时候拿着就比较鸡肋了。不过关于卖出,大家按自己的方式就好,我比较在乎蝇头小利,一般拣点确定的便宜就走了。

好了,以上就是个人关于大宽基投资的一些不成熟的思考,其中的谬误之处还望各位大佬指正~隔壁工号“躺师傅的投资世界”大家方便的话支持下哈,毕竟也没啥商务合作,只能薅点企鹅毛聊以自慰了。$沪深300ETF(SH510300)$ $沪深300ETF易方达(SH510310)$ $沪深300ETF(SZ159919)$