投资要点

回顾今年观点

今年以来,推荐白马龙头是我们重要策略,那些估值底清晰、符合产业方向、内生增长稳健的中大白马是今年的配置重点,科技蓝筹也是今年全球机构投资者的重仓。我们在每月月度组合中精选各细分领域低估值白马龙头,3月、4月、5月和6月组合分别跑赢计算机指数5.4%、0.8%、7.9%和12.2%。

智能安防是贯穿全年业绩主线,安防龙头是数据和软件公司

从产业逻辑看,无论是数据、硬件和算法支持、还是应用场景,智能安防都是人工智能商业化应用进程最快的领域;从业绩增长确定性看,政策的推进和十三五安防投资力度加大,我们预计智能安防板块的业绩增长确定性最强。在底层算法逐渐开源的背景下,处于上游硬件龙头企业占据智能安防监控入口优势,依靠强大的资金优势和海量视频信息资源,将着眼布局上游产业,涉足算法和芯片环节,从整体产业链角度提升公司AI视频核心竞争力。我们认为,以海康威视和大华股份为代表的智能安防龙头,已不再是单纯的硬件公司,而是数据和软件公司。

兼顾一线龙头和二线优质成长

投资好公司,是今年计算机板块的投资要点。一线龙头的估值提升,给二线优质成长带来了空间。一线龙头如海康威视和大华股份,在AI智能安防的新变革下,有了新发展空间。同时也使得如科大讯飞、四维图新、新大陆、广联达、东方国信等优质二线白马的估值打开空间。

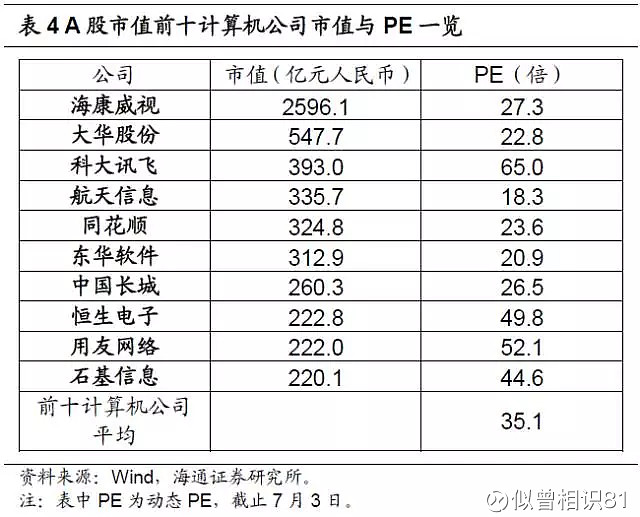

科技股龙头公司值得享有高估值溢价

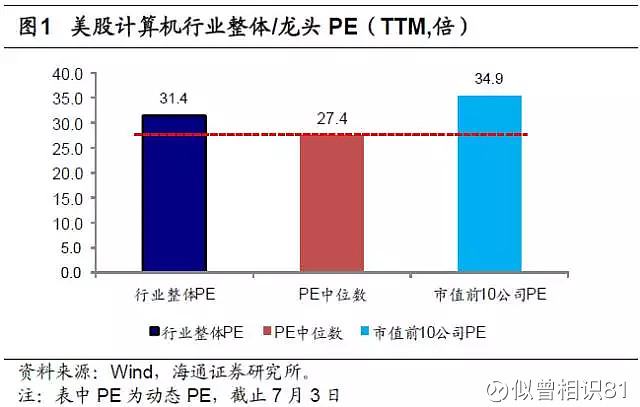

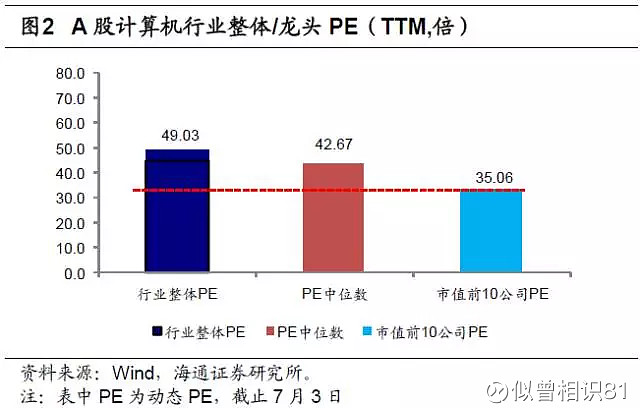

A股科技股与美股最大的区别,正是市值龙头的估值溢价与否。美股计算机行业 PE中位数27.4倍,市值前十名公司为34.9倍,相对溢价27.3%;而A股计算机行业PE中位数42.7倍,市值前十名公司整体PE为35.1倍,相对折价17.8%。诚然,美股和A股科技股存在着公司质地、以及市场制度的差异,但如今一方面各行业信息化集中度提升,另一方面监管环境使得投资风格改变,A股科技股在向美股估值体系靠拢,正迎来龙头溢价时代。

海通计算机2017年7月投资组合

海康威视、大华股份、东方国信、航天信息、苏州科达

1回顾今年观点:白马龙头是重点

今年以来,推荐白马龙头是我们重要策略,那些估值底清晰、符合产业方向、内生增长稳健的中大白马是今年的配置重点,科技蓝筹也是今年全球机构投资者的重仓。我们在每月月度组合中精选各细分领域低估值白马龙头,3月、4月、5月和6月组合分别跑赢计算机指数5.4%、0.8%、7.9%和12.2%。

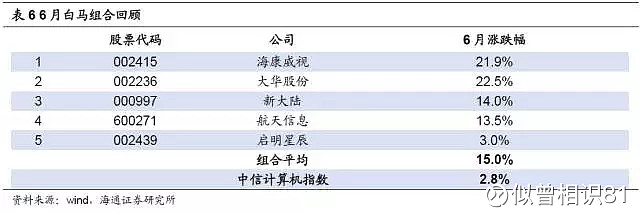

回顾6月,计算机板块触底反弹,中信计算机指数上涨2.8%。我们在6月月度组合中精选5只科技龙头白马,分别为海康威视、大华股份、新大陆、航天信息、启明星辰,平均涨幅15.0%,跑赢中信计算机指数12.2个百分点。

2继续谈科技蓝筹,智能安防主线

(1)智能安防是贯穿全年业绩主线,安防龙头是数据和软件公司。

从产业大逻辑看,海量视频数据、以及传统录像摘要分析的低效,已经不能适应如今安防管理的需求,需求升级换代催生了基于AI的智能安防产品。软硬一体化是大趋势,前端智能化带来的图像识别信息结构化、全天候高清晰成像立体感知,以及后端足够数据量下的智能化算法模型,带来的视频结构化处理高精度比对,使得以公安领域图侦为代表的智能安防走在各行业智能化应用前列。同时,国家对平安城市的重视、安防产业政策的推进以及整体解决方案能力需求的提升,都使得安防产业市场集中度在提升,也利好龙头厂商。

从业绩增长确定性角度看,我们预计智能安防板块的业绩增长确定性最强。十三五安防、轨交领域加大基础设施建设,新疆等边境省份安防产业政策的推进、“安防城市”工程建设以及PPP项目落地,使得主要安防供应商安防业务收入呈高增长态势;未来人工智能安防产业应用爆发在即,也使得板块具备长期业绩增长基础。根据行业和公司历史业绩,预计2017年上半年净利增速:海康威视25%+,大华股份在30%+,苏州科达预计整体利润在6000-7000万(同比扭亏为盈),熙菱信息120%-150%,东方网力和佳都科技安防收入增速也在30%-40%以上。

人工智能产业以数据、算法和应用场景为驱动。在深度学习、计算机视觉算法开源化的大趋势下,未来训练数据集上的差异对计算机视觉解决方案的优劣影响权重增加,具有特征性的场景数据集的获得,是AI视频真正落地应用的关键。而安防行业是天然的数据源,具有繁多的数据种类、PB级的数据量等特征,非常适合进行AI视频算法训练。

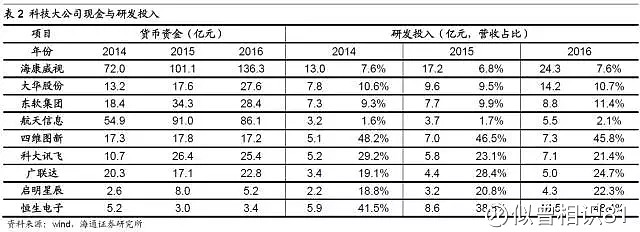

以海康威视和大华股份为代表的龙头企业,占据智能安防监控入口优势,针对安防视频数据的海量增长,公司具有优化深度算法,为用户提供优质有效内容的核心竞争力。在底层算法逐渐开源的背景下,处于上游硬件龙头企业依靠强大的资金优势和海量视频信息资源,将着眼布局上游产业,涉足算法和芯片环节,从整体产业链角度提升公司AI视频核心竞争力。从海康威视和大华股份的研发投入力度上看,目前这两家行业龙头企业在研发端的投入均超过10亿,已推出数款如“深眸”、“睿智”等前、后端智能产品。我们认为,海康威视和大华股份已不再是单纯的硬件公司,而是数据和软件公司。

(2)科技蓝筹资金充足,持续研发投入,优势持续扩大

今年,推荐龙头白马是我们的重要策略,计算机个股随着时间的推移越来越安全,下半年将是行情主战场,从稳健收益角度考虑,估值底清晰,内生增长稳健的中大白马是今年的配置重点。我们在《周观点56期:白马龙头是挚爱,谁是更聪明的钱》、《周观点61期:龙头溢价时代,配置计算机细分行业龙头》、《周观点66期:计算机big name公司的估值溢价》等多次强调这个观点。科技大公司拥有更好的现金流、持续的研发投入、以及行业成长前景,强大的整合资源能力。计算机行业,我们推荐的科技大公司是海康威视、大华股份。

(3)科技股龙头公司值得享有高估值溢价

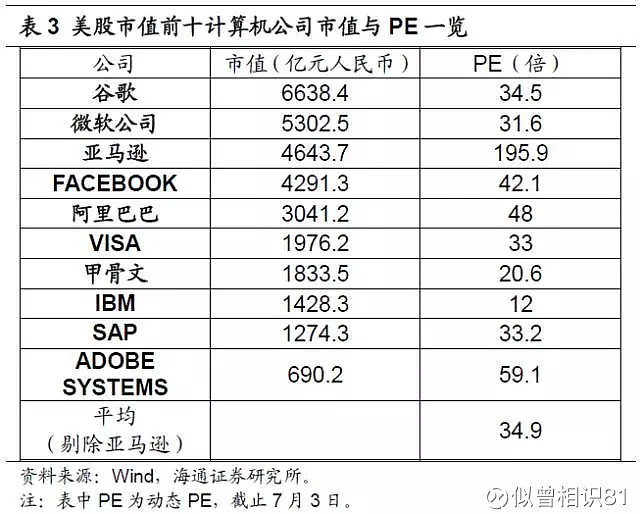

A股科技股与美股最大的区别,正是市值龙头的估值溢价与否。我们取截止7月3日A股和美股计算行业的市值前10名公司与行业估值中位数进行比较,可以发现:美股计算机行业整体PE为31.4倍,高于行业PE中位数27.4倍,市值前十名公司为34.9倍,相对溢价27.3%;而A股计算机行业整体PE为49.0倍,估值中位数42.7倍,市值前十名公司整体PE为35.1倍,相对折价17.8%。

诚然,美股和A股科技股存在着公司质地、以及市场制度的差异,美股科技股龙头品牌知名度高、技术实力突出、行业积累深厚,成长能力也较为确定,投资者愿意给予高溢价,同时美股严格的信息披露要求、严惩重罚的监管、完备的退市制度和投资者保护制度,也使长期价值投资成为了投资者们的首选。不过,从A股大环境的变化看,同样有着向美股科技股估值体系靠拢的趋势,A股计算机将迎来龙头溢价时代。

一方面是行业集中度的提升。近年来无论是安防、轨交等政府投入,还是金融、信息安全等细分行业信息化,其需求层次和需求主体都在升级,市场环境不好时大企业未雨绸缪加大信息化投入以提高效率和竞争力,其对品牌、技术、整体解决方案能力的要求势必提高,这也使得信息化行业集中度在提升。而参考海外计算机行业集中度相对较高的寡占型竞争结构,龙头企业盈利能力稳定,也有充足的资本和资源实现技术革新及企业经营的新突破,市场愿意对兼具成长性和规模效应的行业龙头给予更高的估值。

另一方面,监管环境也促使投资风格转变。IPO提速带来的供给增加、增发和募集资金的限制,都使得市场更关注内生增长,优质龙头的稀缺性增强。投资风格逐渐向长期价值投资靠拢,更关注具有良好的内生增长,体现出企业自身的技术积累和经营能力的公司。A股计算机估值体系正在向美股贴近,白马龙头从折价走向溢价的趋势越发明显。

3海通计算机7月投资组合

海康威视:公司是安防行业龙头,“技术+产品+应用+渠道”优势。人工智能化是安防监控行业发展的下一个方向,未来几年智能化摄像头代替普通摄像头是趋势。公司携手英伟达,抢占人工智能在安防领域应用先机,AI产品的落地也有望逐步为公司贡献新的盈利增长点。

大华股份:安防增长确定性强,PPP项目订单的不断落地有望为公司业绩增长奠定坚实基础;AI领域的不断投入有望不断加大AI应用产品的落地。公司以“芯片+大数据+先进技术”为技术研发中心,有望逐步加大在城市、行业/企业的综合解决方案布局。

东方国信:国内大数据行业龙头,行业应用不断拓展,大数据运营快速增长,通信领域数据量的激增、运营商IT架构调整及业务创新带来新需求;金融领域移动端仍有拓展需求,股份制、城商行等大数据应用需求显现;工业领域解决企业痛点,工业大数据平台产品国内领先;政府领域大数据驱动智能化管理需求旺盛。公司大数据运营业务加速发力,有望快速增长。

航天信息:国内税务信息化龙头,具备估值优势。三大业务战略(金税与企业服务、金融电子支付及服务、物联网技术及应用)清晰。预计17年公司的企业用户有望保持200万-300万的增量,金税业务仍有一定增长,同时基于千万存量用户的增值服务具有较大业务空间,电子发票率先覆盖全国。

苏州科达:公司专注于网络视讯领域,包括视频监控和视频会议。视频会议方面,受益于“自主可控”以及视频会议的纵向加深和横向拓展,业务将稳中有升。视频监控领域,公司前后端产品性能和技术优势突出,随着平安城市、智能交通等业务的快速发展,和公司渠道的改善,市场占有率有望快速扩大。

海通计算机6月白马组合回顾:我们在《6月研究框架:科技蓝筹的时代》中,给出了6月组合,精选了5只计算机科技蓝筹龙头,分别是海康威视、大华股份、新大陆、航天信息、启明星辰。6月累计涨幅:海康威视21.9%、大华股份22.5%、新大陆14.0%、航天信息13.5%、启明星辰3%,组合平均涨幅15.0%,同期中信计算机指数涨幅2.8%,跑赢计算机指数12.2%。

4市场关注度和参与度

目前市场投资者对计算机板块的看法有些分歧:部分投资者认为,计算机板块已跌了近2年,行业依然景气,可以逐步对计算机加以配置。另一部分投资者,依然认为计算机没有跌透,没什么机会。

从6月计算机涨幅靠前的个股来看,仍然以低估值白马龙头为主。从稳健收益角度估值低清晰,内生高增长的白马龙头是目前布局重点,且由大型白马向更多中型白马,继续推荐。

机构看好和看空的理由

看好:(1)行业趋势向上,业绩增速仍处于国民经济各行业前列;(2)新兴技术层出不穷,行业高估值会是常态。(3)随着时间的推移配置计算机越来越安全,同时也是新兴产业最具弹性的配置。

看空:(1)估值仍然较高;(2)由于去年收购并表效应导致的高基数,对今年和明年业绩同比增速有担忧;(3)行业目前没有新的热点和主题。

后续重点关注的问题

(1)行业的内生性增长

(2)明年收购业绩对赌到期导致的收购公司业绩大幅下滑的风险

转自宏达说。