随着2022进入后半段,股票注册制改革扎实推进,政策面利好频出,有券商研报指出,IPO常态化将为券商投行业务带来机遇,投行业务有优势的券商将更加受益。

中信证券投行收入夺魁,“三中一华”格局被打破

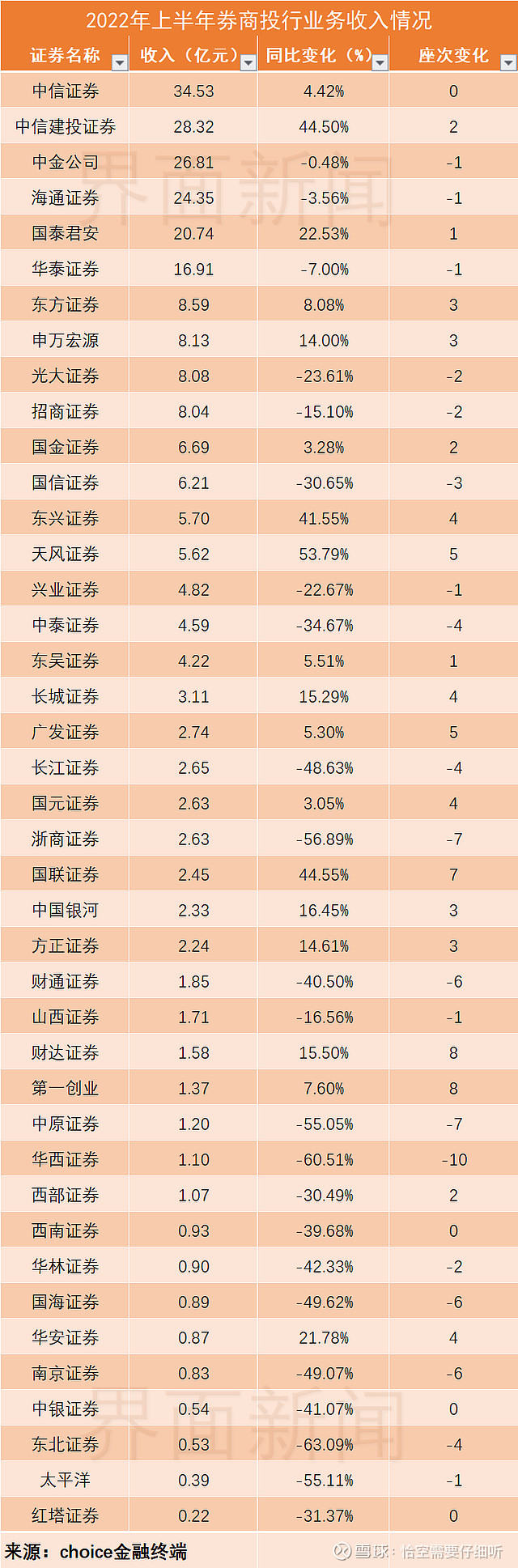

2022上半年,上市券商投行业务之间你追我赶的竞争态势尽显,并在头部券商中更为突出。

统计数据显示,券商投行业务的“马太效应”持续凸显。从投行收入来看,中信证券以34.53亿元夺魁,中信建投、中金证券分列第二位和第三位,分别实现收入28.32亿元、26.81亿元。

投行收入超20亿元的还有海通证券(24.35亿元)和国泰君安(20.74亿元),这两家券商与“三中”共同位列前五,合计实现净收入134.74亿元,占据41家券商投行收入总额的一半。

此外,投行收入排名前十位券商还有华泰证券(16.91亿元)、东方证券(8.59亿元)、申万宏源(8.13亿元)、光大证券(8.08亿元)、招商证券(8.04亿元)。

增速方面,天风证券投行收入增长53.79%排在首位,东兴证券、中信建投证券、国联证券均涨超四成,还有方正证券、长城证券、财达证券、中国银河、华安证券、国泰君安涨幅居前。

收入排在后部的东北证券、华西证券、浙商证券、太平洋、中原证券等券商上半年投行业务收入下滑超过50%。行业人士认为,这个现象在一定程度上反映出券商之间的业绩分化正进一步加剧,呈现强者恒强的局面。

值得注意的是,除了上述小型券商投行收入下滑之外,像中泰证券(-34.67%)、国信证券(-30.65%)、兴业证券(-22.67%)、光大证券(-23.61%)、招商证券(-15.10%)这样的中大型券商投行收入也出现大幅下滑。

座次变化也成为上半年投行业务收入比拼的一大看点,具体来看,投行业务具有传统优势的中信建投证券、国泰君安、东方证券、申万宏源均实现位次提升。

而华泰证券、中金公司、海通证券、光大证券、招商证券、国信证券却出现位次下滑,值得注意的是,华泰证券更是跌出前五位,打破以往“三中一华”的格局。

腰部券商投行净收入的差异虽然较小,但位次轮动却更为明显。上半年,天风证券投行业务收入5.62亿元,同比提升53.79%,提升5位,位居第14。东兴证券实现投行业务收入5.70亿元,同比提升41.55%,提升4,位居第13。

几家欢喜几家愁,在41家券商中,华西证券和东北证券的投行业务则遭遇滑铁卢,分别下滑10、4位,排名跌至行业后部。

2020和2021年是投行大年,注册制、再融资新规等政策红利带来了巨大机会,头部券商无疑是这次机会的最大受益者,整体来看,中小券商的生存空间正在被压缩。

兴业证券非银分析师许盈盈认为,近几年股权融资集中度的大幅提升是投行收入集中度提升的主要原因。就国内市场而言,竞争格局尚未稳定,头部券商展示了一定的竞争力,但定价权并不高。当前国内股权融资市场集中度有提升趋势,也有提升空间,未来头部券商将展开角逐,而非头部券商在这一领域的业务空间将受到进一步挤压。$华泰证券(SH601688)$ $中信证券(SH600030)$ $证券(BK0057)$