中创股份(688695、科创板)

公司概况及简介:

公司是国内领先的基础软件中间件产品与服务提供商,主要向党政、军工、金融、能源、交通等国民经济重点行业领域提供中间件软件销售、中间件定制化开发和中间件运维服务。公司产品主要包括应用服务器中间件、工作流中间件、消息中间件、企业服务总线等基础中间件,以及业务信息和电子文件交换系统、物联网监管平台软件、PaaS 平台软件等广义中间件,是新一代信息技术的关键基础设施。

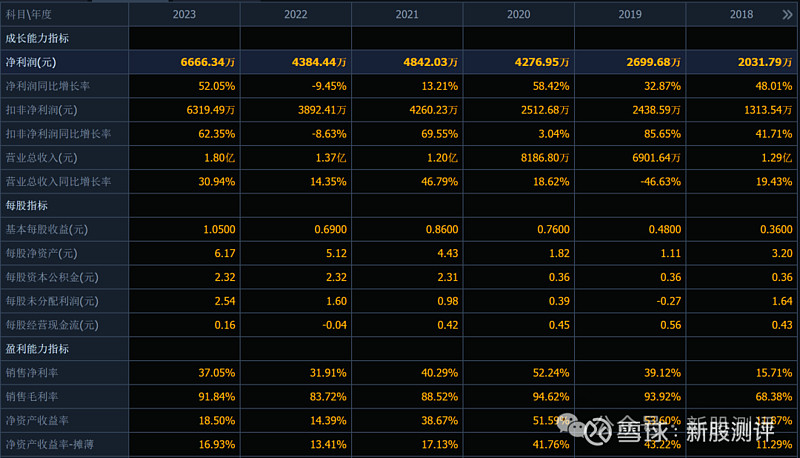

财务情况:

公司亮点:

1、中间件是信息行业三大基础软件之一,但国产化水平较低;公司位居国产中间件厂商第二,有望顺应行业国产化浪潮。中间件与操作系统、数据库并称为三大基础软件,起到在操作系统及应用软件之间“承上启下”的作用,是当前基础软硬件生态的关键环节;但由于国外厂商具有较强的先发优势,目前中间件市场的国产化率仍然较低,基础中间件国产化率不及15%(国产市场容量约为6.8亿元、而外资占据的市场容量超过40亿元)、广义中间件约40%(计世资讯数据)。公司在中间件市场已有二十余年积累,2021年在国产基础中间件市场占有率为15%,位居国内厂商第二。专业中间件行业呈现较好的竞争格局,主流厂商包括东方通、中创、宝兰德、普元、金蝶等已树立起一定的竞争壁垒;作为主流的中间件国产厂商之一,公司有望顺应重点行业的信创浪潮。

2、公司产品在党政军领域具有较强的竞争优势,实际控制人深耕行业多年;报告期内公司在涉军定制化市场的开拓上已取得一定进展。公司曾多次牵头承担“核高基”科技重大专项、且曾负责工信部项目D,所形成的产品通过信创工程已率先在党政、军工等领域实现国产中间件替换,产品服务于中共中央办公厅、国家发改委、水利部、银保监会等重点单位及中国银行、潍柴动力、南方电网等重点行业龙头客户,在党政、军工领域具备较强的竞争优势。公司实际控制人深耕行业多年,景新海曾任职于山东省计算中心并至海外担任访问学者,程建平曾任职于山东省测绘局、山东省计算中心,曾担任山东省软件行业协会及山东省计算机学会副理事长;此外,山东省高新投持有公司21.40%股份。报告期内,公司还积极开拓涉军定制化市场,相关收入2022年同比增长76.65%。

募集资金主要用途:

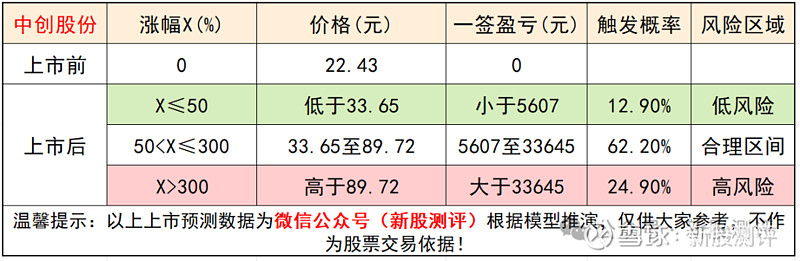

上市表现预测:

点评:公司是国产中间件厂商领军者。成立初期即致力于解决分布式环境下计算问题,推出第一款自主研发的应用服务器中间件产品,并逐步衍生系列化产品。公司系列产品拥有核心技术,具有自主知识产权,并全面适配当前大数据、物联网、云计算等前沿技术。核心产品具备规模化替代国外主流中间件厂商Oracle、IBM产品的能力,在党政军工等重点行业及领域推广应用,并积累了一批重点行业龙头客户,形成典型场景案例。同比公司有:东方通、宝兰德。公司业绩保持良好的增长,但总体规模在行业中并不亮眼,公司产品的竞争力不足,与行业龙头企业还是有不小的差距。公司好在上市的时机非常好,正处于人工智能的封口,加上公司发行规模不到5个亿,这么小的盘子破发是不会的,大概率还会被市场炒作,各位小伙伴们可以大胆的参与。

申购建议:积极申购

(积极申购——尚可申购——谨慎申购——放弃申购)

风险提示:以上观点和信息仅为个人对市场的认知与判断,仅供参考。投资有风险,入市需谨慎。