腾达科技(001379、深主板)

公司概况及简介:

腾达科技主营业务始终为螺栓、螺母、螺杆、垫圈等紧固件产品的研发、生产与销售业务,紧固件是用于各种零部件连接和紧固的元件的总称,被广泛应用于建筑建 材、电力能源、五金制品、机械设备、石油石化、轨道交通等众多领域,又被 称为“工业之米”。公司主营业务收入按产品材料分类构成如下:

财务情况:

公司亮点:

1、公司产销量居不锈钢紧固件行业前三,客户资源丰富。公司为国内规模最大的不锈钢紧固件生产厂商之一,2022年不锈钢紧固件销量约为7.7万吨,具备规模优势;根据中国机械通用零部件工业协会,2020-2022年公司不锈钢紧固件产品生产加工与销售量均位居同业前三。公司产品出口至全球40多个国家或地区,2022年外销收入占比超八成;国内外合作贸易商数量超过1000家,客户资源丰富,其中第一大客户WURTHGROUP系全球紧固业务市场领导者,被誉为“工业超市”。2、公司计划在未来丰富产线扩充较高利润水平品类,加强新领域的市场开拓。公司的不锈钢紧固件产品类别现主要包括螺栓、螺母、螺杆、垫圈等,涵盖一千余种标准。基于目前下游多家客户均提出的对钻尾螺丝、紧定螺钉、平垫圈等产品的需求,公司未来计划通过募投项目丰富产线,加大对不锈钢紧固件产品在新应用领域的市场开拓力度,包括拟新增自攻螺钉、紧定螺钉、平垫圈等具有较高利润水平的细分品类,并凭借过往积累的丰富的海外客户开发经验,加大对新应用领域的开拓。

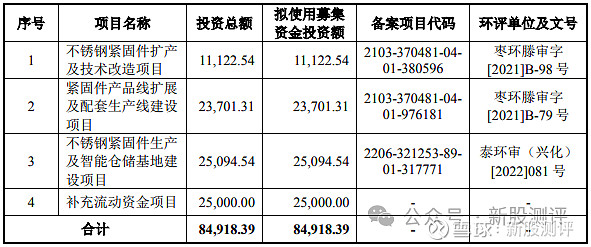

募集资金主要用途:

上市表现预测:

点评:公司主营紧固件产品的研发、生产与销售业务,其中主要产品类型包括螺栓、螺母、螺杆和垫圈以及螺钉、销、挡圈、铆钉、键等组合件。想必大家在日常生活中见的太多了,几乎所有的设备、仪器都离不开这些紧固件,同比公司有:晋亿实业。公司近几年业绩虽然有所增长,但今年业绩就出现下滑,根据公司目前的经营情况来看,募集资金扩产好像没什么必要,让人不禁怀疑公司前几年需求旺盛是不是假象,公司还存在实控人借钱给亲戚入股,还没约定利息,带亲戚们发大财的目的显而易见,本次发行市盈率低于行业市盈率与同比公司,公司估值不高,预估上市首日破发概率处于中等偏下水平。但公司质地以及上市目的让人唏嘘,作为一个资深韭菜,心理上其实不是很喜欢。

申购建议:积极型投资者积极申购,保守型投资者谨慎申购

(积极申购——尚可申购——谨慎申购——放弃申购)

$永兴股份(SH601033)$ $上证指数(SH000001)$ $腾达科技(SZ001379)$

风险提示:以上观点和信息仅为个人对市场的认知与判断,仅供参考。投资有风险,入市需谨慎。