西典新能(603312、沪主板)

公司概况及简介:

公司的主营业务为电连接产品的研发、设计、生产和销售,主要产品包括 电池连接系统和复合母排。自设立以来,公司一直从事电连接技术的研究、开 发和应用,产品广泛应用于新能源汽车、电化学储能、轨道交通、工业变频、 新能源发电等领域。

财务情况:

公司亮点:

1、公司深耕电连接领域十余年,核心产品复合母排及电池连接系统在新能源汽车领域拥有较高的市占率。公司成立于2007年,是国内较早进入工业复合母排领域的厂家之一;2010年,公司通过参与和谐号动车组列车复合母排产品的国产替代开发,成功进入中国中车等企业的核心供应链,并于2014年推出应用于新能源汽车领域的电控母排,进一步向新能源汽车领域拓展。2017年,公司创造性地结合复合母排热压合工艺推出热压合方案电池连接系统,产品较传统注塑托盘方案具备结构轻薄、集成度高等优势,符合行业轻量化、集成化的发展趋势,获得下游客户的广泛认可。截止目前,公司复合母排产品已拥有比亚迪、法拉电子、西屋制动、中国中车等多家国内外知名厂商客户,电池连接系统产品亦进入宁德时代、上汽时代等供应链,并应用于特斯拉、蔚来、理想、小鹏、长城、赛力斯等整车厂的热销车型;据公司招股书披露,2023年1-6月公司电控母排市场产品在新能源汽车领域的市占率达30%以上,电池连接系统产品市占率接近15%,成为国内新能源汽车电连接领域的重点厂商之一。2、公司深度绑定宁德时代等大客户,目前已成为下游行业龙头宁德时代电池连接系统的主要供应商之一。2019公司参与宁德时代T项目大模组电芯连接方案设计及产品定制开发、于2020年实现大尺寸FPC采样电池连接系统的规模量产,而后公司又于2021年就储能电池CCS项目与宁德时代开展合作、并与当年达成批量供货;至此,公司成为了宁德时代电连接系统的主要供应商之一。目前来看,双方的合作关系是具有较强稳定性和持续性的;一方面,宁德时代自2020年合作起即稳居公司第一大客户,2023H1来自宁德时代及其下属企业的销售收入占公司总营收的72%以上;其次,宁德时代亦通过长江晨道间接持有公司0.95%的股份,双重身份或利好两方的战略合作加深。展望未来,据公司招股书披露,除上述已量产项目外,公司目前还参与宁德时代多个项目的前期开发,部分项目已完成方案设计即将进入量产阶段;与此同时,公司拟通过“成都电池连接系统生产建设”等募投项目,进一步拓宽服务于宁德时代等客户的产能配套基地,为后续新产品的量产提前做好布局。3、公司积极开发下一代FFC采样电池连接系统,进一步丰富公司产品线。公司自主研发下一代FFC采样电池连接系统;FFC为采用绝缘材料包裹多股铜丝绞合导体压合而成的扁平型电缆,相较于当前较为主流的FPC,具有成本低廉、强度高等优点,但由于FFC作为信号采集线路使用时存在加工难度较高的问题,目前在电池连接系统中尚未规模应用;预计随着FFC在电池连接系统中应用技术的不断成熟,其应用占比有望提升,利好提前布局FFC相关产品的企业。

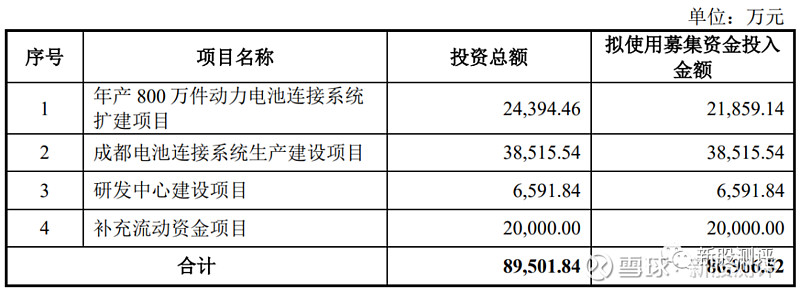

募集资金主要用途:

上市表现预测:

点评:公司深耕热压合技术,凭借持续创新不断丰富电连接产品种类及应用领域, 创造性地将复合母排热压合工艺应用于电池连接系统的生产制造过程中,于 2017 年推出热压合方案电池连接系统,推动行业朝轻量化、集成化方向发展。公司拥有一支经验丰富的自动化设备开发团队,主要生产、检测设备均为自主 设计制造。同比公司有:长盈精密、瑞可达。公司业绩每年保持一定得增长,但增速逐年有所下滑,本次发行市盈率高于行业市盈率,低于同比公司均值。值得一提的是,宁德时代作为最大客户,IPO之前突击入股,个人觉得虽然破发概率不大,但是上市炒作空间存在一定限制。

申购建议:积极申购

(积极申购——尚可申购——谨慎申购——放弃申购)

风险提示:以上观点和信息仅为个人对市场的认知与判断,仅供参考。投资有风险,入市需谨慎。