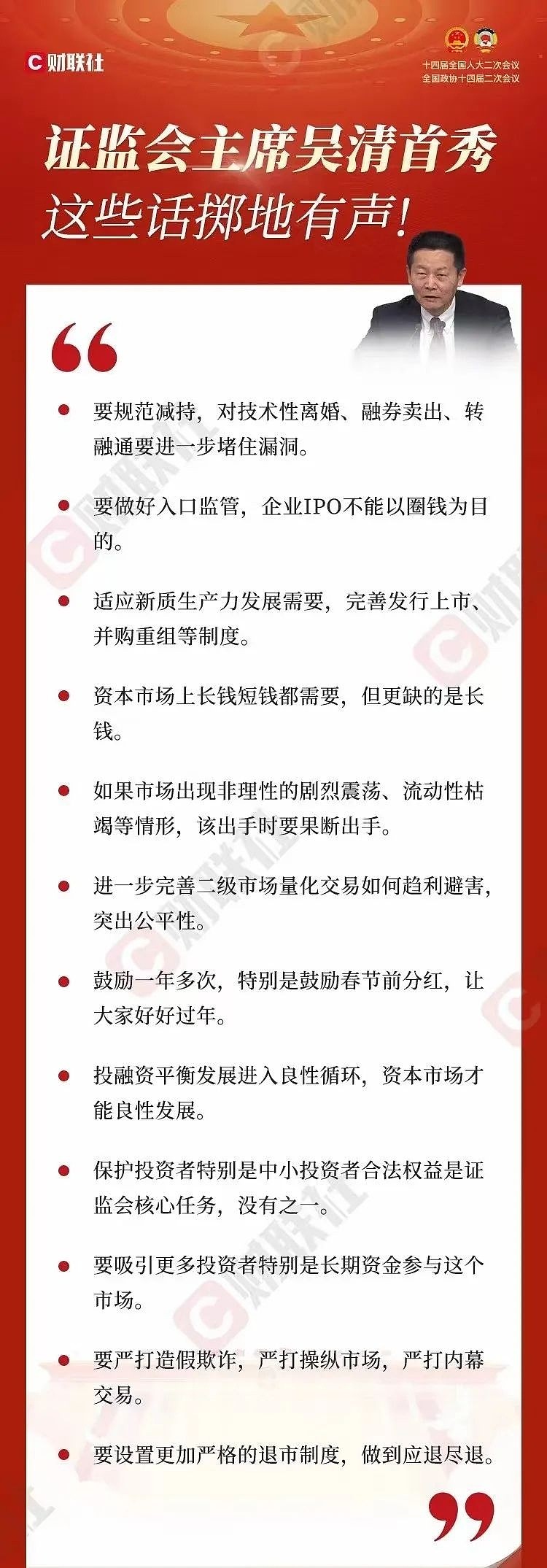

今天村子去开大会了,大家也都知道一般在大会说的话,很少很少有重大决定的,多数是表决心的发言,未来应该怎样做,具体执行方式是没有的;

笔者更加建议去看 新村长过去的一些发言,在没有大权在握的时候,对于市场的看法及治理思路,这是他比较真实的想法;

公众场合说话都是比较拘谨,谨慎qi且细微的,很难有明确的判断;

之前,我本来想买一本 刘鹤 写的 《两次全球大危机的比较研究》,前段时间去搜索一下,很多平台已经没有销售,仅有二手书平台剩余一些,这段时间又可以买了;

去研究 新村长的治理思维,少听一点媒体的渲染,那都是反复斟酌的内容,过去的发言才更加有本色。

~~~

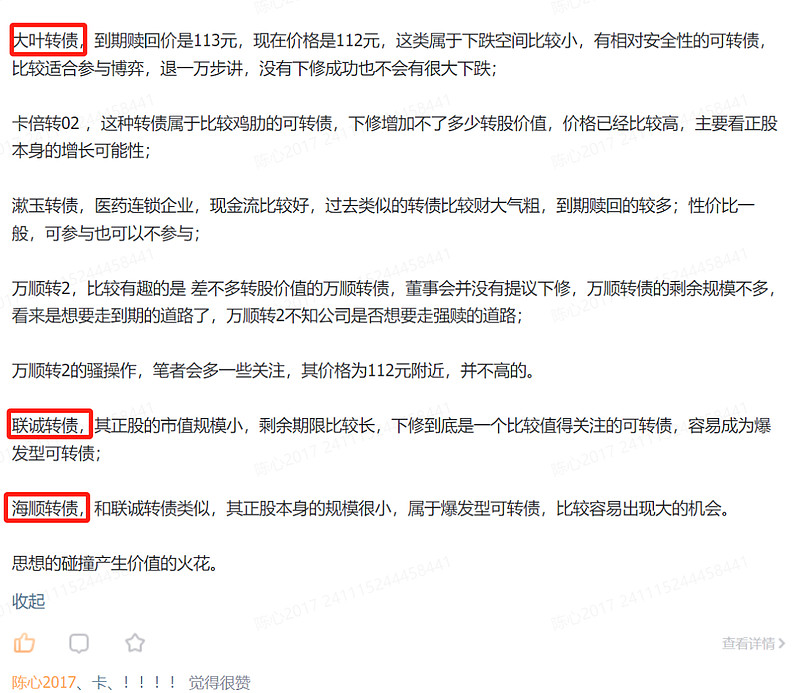

今天的可转债下修,放在历史上也是非常少见的,昨天已经提前分析一下,看好大叶转债、联诚转债、海顺转债、万顺转2,评价一般的是 卡倍转02、漱玉转债。如下图:

大叶转债,下修到底,现在转股价值为 102.68元,当前价格是 113.87元,显然是有些低估的,看网上很多人已经看到120+元;

其实,谨慎一点,市场对于转债下修的预期越来越低,到118元就差不多了,再往上的空间还需要正股给力。

联诚转债,下修到底,最新转股价值为102.74元,当前转债价格为120元,略微高估,考虑到联诚转债规模不大,其正股联诚精密市值也很小,是属于爆发型可转债;

海顺转债,因大股东持有转债没有表决权,下修议案遭到中小股东的反对,最后下修失败;过去,也曾发生过这类事情,一般第二次提起下修议案就通过了。

万顺转2,仔细观察可以发现万顺转2 的正股万顺新材的每股净资产是6.02元,许多转债下修会受到每股净资产的影响,查阅了一下 可转债募集说明书,没有明确规定万顺转2的下修不得低于每股净资产;

从市场的表现来看,万顺转2的下修是符合投资者预期,明天必然是用脚投票了;

卡倍转02,下修未通过,不过是大梦一场空;

漱玉转债,下修转股价至15元,其可转债的转股价值为 92.8元,当前漱玉转债的价格为115.45元,基本反映下修到底的预期,往上的空间不大。

~~~

最近中签了不少新债,海通证券的账户都中签,早就没有和海通证券合作,但确实发现这个证券账户运气比较好;

银行处理银行账户被封的问题,现在银行工作确实非常不容易,进而服务态度会比较 情绪化,没有直接利益的客户可做可不做,态度自然就不好;

你说 解封账户、定期转存,基本上就爱答不理的,你要说说 大额存款、贷款、开信用卡、养老金账户,这类考核指标的;服务态度就好很多;

想到当初为何很多营业部开户都开不过一个 财经媒体,一个是打包的账户费率确实更加低,另一个是 客户经理虚无缥缈的服务,实在不如社群的体验感好;后来,这种消耗游戏并非开拓游戏的模式被叫停,隐性监管起来。

否则,大多数券商的佣金收入会下降,最后受伤的只有券商。

另外,很多朋友找我聊天,大家的戾气比较重,前两年主要是 old money 想要 润出去,new money 早就赶上数字游民浪潮出去了;现在,身边的很多朋友开始筹措外出打工了,这一点我很意外;

朋友说:过去吃的事青春饭,刚开始看起来不错,青春又更青春的,想要找个差不多收入的,只能够到出去,大厂海外驻点,苦点至少收入高,不会现在这么内卷且压抑。

想想未来大家可以在异国他乡,深夜举杯也是别样的生活状态,只要自己过得舒适,是自己想要的生活,仅此而已。

思想的碰撞产生价值的火花。