文:陈心2017

公众号/雪球/今日头条:七里记

牧原股份如果暴雷,转债会跌到多少?

可转债有一个指标,叫做纯债价值,这个就是牧原股份暴雷之后的底部区域了。

什么是纯债价值呢?计算的方式:同AA+评级债券的付息是比牧原转债要高的,两者之间有息差,我们把每年的息差贴现到今年,就会有一个息差额,用牧原转债的面值100元减去这个息差额就得到牧原转债的纯债价值。

简单的说,纯债价值相当于买了一张同评级债券的价值,也就是可以拿到同等的利息,只要牧原股份不破产或者即使破产了净资产为正值,可转债就可以拿到100元面值加利息。

所以纯债价值一般就是大多数暴雷转债的底部区域了,而牧原转债的纯债价值在89元附近,实际上向下跌的空间并不大,如果有极端情况跌破60元,目前是没有转债跌破的,那这次的暴雷真的是价值的洼地了。

还需要补充的是拉横幅小技巧,牧原股份的每股净资产是10.66元,即使未来破产清算了,净资产折损后不为0,那么转债人也可以以面值+利息拿回收益,基本上风险是可控的,输的只有时间了。大不了破产的时候,拉横幅的时候再多一位小伙伴。

有个很好的建议给那些想要持有牧原股份有害怕暴雷的朋友,换成转债吧,这样就不担心暴雷,有可能享受上涨的快乐。

我们看看下面举例的实际可转债,你就知道转债的魅力所在了。

假如牧原股份有雷,过去的暴跌转债怎么样了?

可转债是一个风险相对小,收益无限大的投资品种,讨论牧原转债之前,我们看看其他类似有过暴雷的正股,后来转债怎么样了?

暴雷之后的鸿达转债一直在70多元徘徊,我们现在回过头看,那时候的价格是一个黄金坑。

去年的夕阳产业钢铁行业一直不受市场待见,而今年一场钢铁周期使本钢转债从70多元涨到了110多元,原来牛夫人变成小甜甜了。

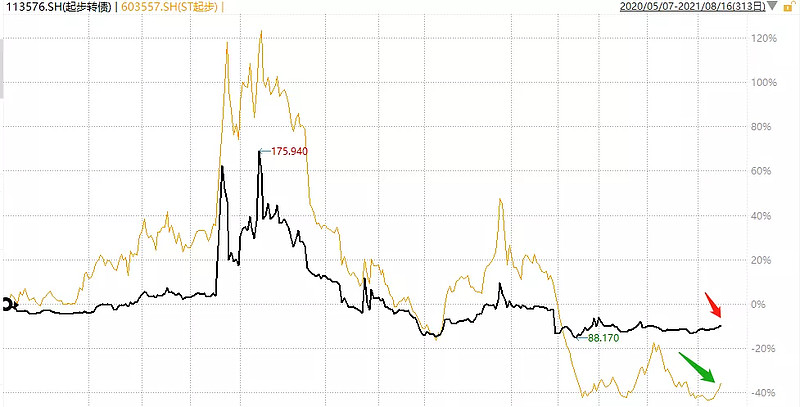

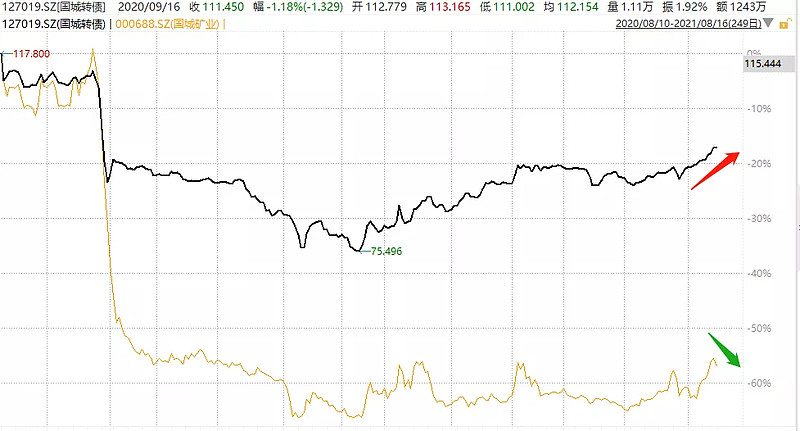

以上的两个例子是自己后来努力涨回来了,我们看看可转债的债性优势,之前的国城矿业暴雷、起步股份ST之后,转债与正股的走势。

起步股份ST之后,其正股跌幅最高超过40%,而可转债方面的跌幅不超过10%,这个就是可转债的债性在起作用。

国城矿业与国城转债的对比就更明显了,国城转债现在亏损幅度只有10+%,而国城矿业的跌幅已经超过了50+%,在暴雷的情况之下,转债的防守性优势就体现出来了。

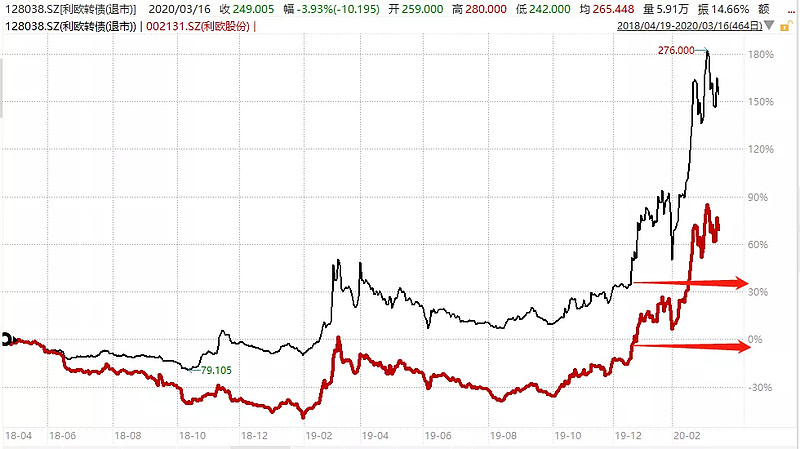

你以为转债只有在暴雷的时候防守吗?那你就错了,暴雷之后,转债通过下修仍然可以进攻。我们看看利欧转债就知道了。

下修之后的利欧转债似乎插上了梦想的翅膀,其正股利欧股份还在亏损的时候,利欧转债就已经盈利超过30%,这个就是下修之后的转债更加具有攻击性。

如果你持有的是可转债,其实对于未来牧原股份是不是会暴雷根本不用担心,可转债是一把达摩克利斯剑,享受低成本融资的快乐就要付出股权的代价,该担心的是中小股东,下修之后可转债是在不断的增加股数的,回本将遥遥无期了。

牧原转债上市会涨到多少?

之前我们有讲过对比分析运用在可转债的上市定价上,我们再来一次就知道了上市的大致价格了。

我们首先看看可转债的转股价值是:

转股价值=股价/转股价 x 100 =97.79 (8月13日)

其次,再看看同行业的温氏转债、傲农转债、希望转债、海大转债,质地上会和希望转债接近,牧原转债的高毛利市场的争议也非常的大,我们以过去发行的希望转债对比:

给予牧原转债24%的溢价率是算一个比较合理的,这样对应的价格在121.25元。

依葫芦画瓢,之后可以在上市的前一天再做一次定价,这样就更加贴近实际情况了。

有两个有趣的观点给大家提供思考:

1、生猪的周期是4年为一轮,那么可转债的生命周期是6年,周期类的转债大概率是会在周期来的时候转股退出市场的,看看之前不被看好的钢铁转债,典型的周期类转债,几乎没有人看好,一场周期之后,价格都涨上去了,华菱转2也迅速转股退出了市场。牧原转债的未来大概也是这样子,猪周期的转债在上一轮上涨中很多翻倍了然后退出市场,下一轮周期来的时候,剩下的牧原转债、温氏转债、傲农转债也会退出市场,这是我认为大概率是的事件。

2、第二个是9月份将迎来第一批生猪期货的交割,牧原股份作为最大的生猪交割库,应该会有所动作,但是看了一下最近(8.16)的仓单注册,牧原好像没有什么反应了,反而是中粮在积极操作。

我想到《亮剑》里面楚云飞说的一句话:就是5万头猪,共军抓3天也抓不完。

可惜牧原没有注册仓单,牧原股份的集团库有10800吨,一只猪均重是125公斤,那么有8.64万头猪要抓,真的抓3天都抓不完。

看9月份牧原股份什么反应,难道交割库里面都么有猪要卖的吗?

$牧原股份(SZ002714)$ $牧原转债(SZ127045)$ $温氏转债(SZ123107)$ @今日话题 @可转债策略研究 @投资可转债 @兔哥AC @可转债拯救世界