文:陈心2017

公众号/雪球/今日头条:七里记

1200亿的储水池就要来了

一大波银行转债就要来了,重庆银行、民生银行、成都银行和兴业银行的转债发行计划均已通过股东大会,合计发行规模约1,210亿元。上述银行发行完毕后,今年银行转债的发行规模合计将超过3,000亿,达到历史新高。

实际上,存量的银行转债也是占有可转债存量市场的最大规模,目前可转债存量规模为6211.99亿元,如下图。

你知道银行转债占有多大的规模吗?

答案是:2121.61亿元,占比34.15%,如果未来银行转债再发行1210亿元,将从原有占比提高到44.89亿,接近一半的占比。

如果在加上非银金融(主要是券商)的余额规模为430.65亿,妥妥的银行+券商会达到可转债总规模的50%。

我一直有一个思考,如此大的规模的金融类转债(银行+券商),最后会怎么退出市场呢?

毕竟杭银转债的溢价率为65%,杭银转债可以下修,次之的浦发转债的溢价率为60%,这是一个不能够下修的可转债,500亿的余额将何去何从呢?

银行转债本质上差别都不大的,

现在的整个银行体系已经不再是以前的银行了,更像是一个做营销的公司,为了各种各样的指标在努力,连外行的人听起来很奇怪。

以前听到银行最大的任务就是拉存款,不断的拉定期存款。现在的银行似乎什么都在做了,需要拉信用卡、储蓄卡、存款,还有保险,理财、贵金属、纪念币等。

银行卖保险应该很早就有了,以前作为额外的收入,现在作为一个考核指标,本质上,银行的客户大多储蓄型的,定存的客户刚好可以配套一些年金的保险产品,另一个重要的因素:保险的利润很高。

纪念币也是一直存在的,还有贵金属业务,就是各种纸货,银行去做原油、黄金、白银等等大宗商品交易,还有一个大头就是理财了。

理财产品销售大行:招商银行,已经是金字招牌了。

反洗钱、反诈骗、合规投教活动层出不穷,银行也是一个离职率非常高的行业,从以前的香饽饽变成馒头了,不吐槽了。还有外汇部门,好多证明:如何证明这个钱是你的?

不过,银行的收入还是能够超过平均的。

我一直认为银行就分为三大类,实际上转债也是属于这三大类的:

一、国有大五大银行

在同一类的银行来说,其区别都不大的,部分城市发展的快,银行的利润增长的快一些,还是以前的那句话:

你在厦门几乎看不到杭州银行,你在杭州也很难看到厦门银行,地域性很强,很难做大做强的,和当地的经济相关度高,相对来说杭州银行会比其他的银行有更好的未来期望。

转股还是还钱?

溢价率真的太高了,真的太高了,真的太高了

在过去的已经发行且退出市场的银行转债里,有中行转债、工行转债、平银转债、宁行转债、民生转债等等,其中溢价率发生过最高的是民生转债,在2014年1月24日收盘之后,民生转债的溢价率为33.22%,其他的一些银行转债最高不超过30%,大多最高溢价率在22%附近。

我们现存的银行转债里面,有一半的溢价率是超过30%的,最高的为杭银转债,溢价率高达65%。

银行转债可能的几种退出市场的方式:

转股

想要让可转债转化为股票的方式有两个:第一是股价上涨,第二个是下修。(部分银行因为转股价不得低于每股净资产,已经无法下修了)

我们杭银转债为例,来说说转股:

杭银转债的转股价为16.71元,需要股价至少涨到21.723元才能达到转股价值为130元以上,也就是说

以8月7日的杭州银行的股价需要涨:

(21.723-11.78)/11.78 x100%=84.41%,才能够到达转股。

当然还有一种方式是下修:

之前有说过,大多数银行的转债是不可以下修的,在可转债募集说明书里面有一个条款叫做:下修之后的转股价不得低于最近一期审计的每股净资产。

杭州银行的最近一期每股净资产为:11.13元,这意味着完全下修之后,杭银转债有可能将转股价值提到100元。

这样的话,下修之后只需要涨30%就可以达到转股了,杭银转债的问题就解决了。

对于杭银转债的转股未来,要么股价涨84%,要么完全下修之后股价涨30%,看起来还不是一个困难的事情了。

但是,浦发银行发行的浦发转债是不可以下修的,每股净资产远大于现在的转股价。

浦发银行每股净资产为18.59元,转股价为13.97元,因而,留给浦发转债转股的唯一方式就只有:股价涨涨涨。

13.97x1.3=18.161元,(18.161-9.08)/9.08 x 100%=100%,

需要增长100%才能够达到转股标准,留给浦发转债的时间只有4.09年了。

还有一种方式呢?到期还钱。

从理论上来说,到期还钱是不太可能的,下面这一段有一点深入:

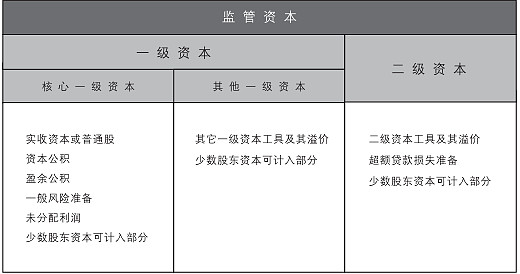

可转债发行之后,主要用于日常的发展,简单的说就是用于贷款喽,在转股之后,用于补充一级核心资本。

先说说用于日常的发展,以浦发银行为例,发行500亿的规模用以放贷款的话,实际放出去的贷款是500亿乘以存款准备金率的倒数(近似值),银行体系大概会放出去的贷款会有4000亿以上。

所以之后再收回实际是挺困难的,突然之后的抽贷对于银行和企业都是不好的。

这也是为何银行类的转债都是没有回售条款,就怕到时候突然之间要求还钱

那么转股之后补充一级核心资本呢?这个需要插入一段小插曲:

巴塞尔协议的出台源于前联邦德国Herstatt银行和美国富兰克林国民银行的倒闭,它们的倒闭使监管机构在惊愕之余开始全面审视拥有广泛国际业务的银行监管问题。第二年,即1975年9月,第一个巴塞尔协议出台。这个协议极为简单,核心内容就是针对国际性银行监管主体缺位。

到了2010年《巴塞尔协议III》:2010年9月12日,巴塞尔银行监管委员会宣布,各方代表就《巴塞尔协议III》的内容达成一致。根据这项协议,商业银行的一级资本充足率将由目前的4%上调到6%,同时计提2.5%的防护缓冲资本和不高于2.5%的反周期准备资本,这样核心资本充足率的要求可达到8.5%-11%。总资本充足率要求仍维持8%不变。

当然你可以从浦发转债的募集说明书看到关于对于核心一级资本的要求:

公司于2019年制定了《上海浦东发展银行股份有限公司2019-2021年资本管理规划》(以下简称“《资本管理规划》”),提出2019-2021年,资本充足率、一级资本充足率和核心一级资本充足率分别应达到12.0%、10.0%、9.0%。

——部分资料来自百度百科

简单的说,银行需要做到做强,就必须不断的增加核心资本,什么是核心资本呢?

我们知道发行可转债的作用,简单点的说:银行压根就不想还这一部分钱,也没有想过要还,基本上是不可能会还钱的。

除非:股价正的涨不上去了,毕竟也是好几年之后的事情,那时候行长还是不是自己都不知道,以后的事情以后再说。

最近一个到期的银行类转债是:光大银行——光大转债,到期时间为2023年3月17日,我们看看是转股还是还钱吧!

还有一个有意思的思考,要是真的还钱的话,

可能那时候银行转债会大面积的破发了,赤裸裸的亏钱投资,不如把钱放到余额宝收益高。

不知道谁是第一个到期还钱的银行转债。

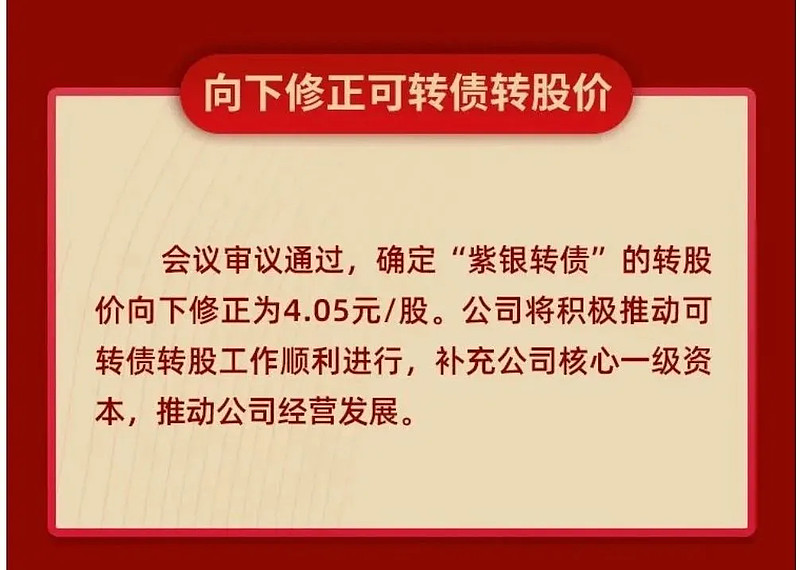

最后,紫金银行——紫银转债下修到底了,紫银转债下修的最低价为最近一期审计的每股净资产4.05元,而8月6日紫金银行收盘价为3.24元。

下修之后,紫银转债的转股价值为:

3.24/4.05 x 100 =80元 ,以过去的转股溢价率对应的紫银转债价格在101~102元之间,看来现在市场上103.47元还有一点点高,周一还要跌一下。

这次下修之后,以后基本上没有下修的机会了,只能靠股价的上涨了,相对来投资价值变小了,对于买入就要更谨慎了。

思想的碰撞产生价值的火花,欢迎留言提问哦!

原创不易,点赞分享一下吧!