上市五年之后,经历股价大幅下挫的奈雪终于实现盈利。据财务数据显示,2023年,奈雪实现营业收入共计51.64亿元,归属于母公司之净利润达0.13亿元,然而,销售净利润率仅为0.21%。

当前,新茶饮行业正值上市热潮,诸如茶百道、蜜雪冰城、沪上阿姨、古茗等新兴品牌纷纷崭露头角,竞相提交上市申请或已成功登陆资本市场。这些品牌凭借出色的业绩表现,不断吸引着投资者的关注目光。

面对日益激烈的市场竞争和茶饮行业的快速发展,奈雪开始重新审视自身的发展路径与竞争策略,选择放开加盟,实现由高端化向大众化的转变。

在此背景下,投资者对奈雪的茶的期待已不仅仅局限于实现由亏转盈,更期望其能够展现出更为强劲的盈利能力,持续释放更大的利润价值,从而在激烈的市场竞争中脱颖而出。然而,面对大众化的下沉市场,奈雪表现却有点力不从心。

一、下沉市场卷不动,订单量价齐跌

2022年,为抢占下沉市场,奈雪的茶启动了一系列价格策略调整。同年3月,奈雪的茶通过官方微博正式发布公告,宣布将对旗下茶饮产品实施大幅度降价措施,并特别推出定价在9至19元区间的“轻松系列”鲜果茶,以满足广大消费者的多样化需求。

奈雪的茶在官微中承诺,每月都将推出不超过20元的茶饮新品,以确保消费者能够以更亲民的价格享受到高品质的茶饮体验。在推出低价系列的同时,奈雪的茶还对多款产品价格进行了下调,目前菜单中已不再存在“3字头”价格区间的产品。

降价策略在新茶饮市场中如同双刃剑一般,尽管能在短期内激发市场活力,但并未从根本上解决深层次问题。

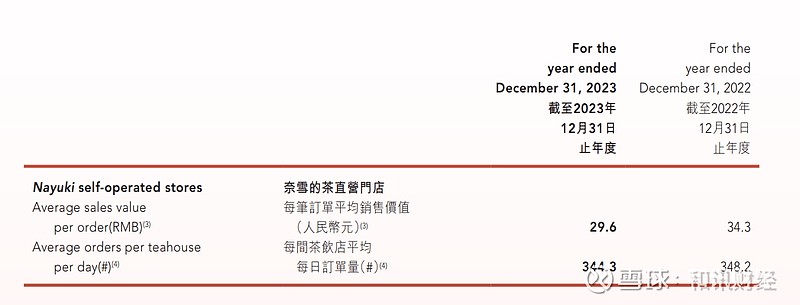

更为糟糕的是,在新茶饮行业内卷的背景下,价格的下降并未给奈雪带来量的增长,反而每日销量略有下跌。年报显示,2023年奈雪的直营门店每笔订单平均销售价值为29.6元,较2022年34.3元下降了15.87%,每日订单量为344.3单,同比下降1.12%。

单店出现量价齐跌的现象,表明奈雪的茶通过“跑马圈地”策略实现的收入增长正逐渐接近饱和状态的临界点。为寻求新的增长动力,奈雪的茶在2023年进行了一系列战略调整,并开放加盟业务。

然而,经过时间的推移,至2024年之际,下沉市场已逐步迈向饱和状态,竞争态势日趋激烈。目前,新茶饮品牌的门店拓展工作已涉及对现有加盟商资源的激烈争夺。鉴于此,蜜雪冰城、茶百道等正积极调整战略方向,将焦点从单纯追求加盟商数量的增长转向如何更有效地激励现有加盟商开设更多门店,以实现更稳健的市场拓展。

为了实现这一目标,在2024年伊始,茶百道公司便果断宣布实施零加盟费政策,以此作为引领行业发展的重要举措。随后,书亦烧仙草等品牌亦纷纷效仿,推出“免除加盟费”政策,旨在进一步激发加盟商的积极性,促进经营规模的扩大。

相较于其他品牌,奈雪在开放加盟之初便设定了相对较高的加盟门槛,其加盟费用显著超出市场的普遍“三高”标准。具体而言,加盟奈雪所需费用不菲,单店加盟费用至少达到150万元,而区域加盟费用更是高达450万元。此外,奈雪对于门店面积的要求也相对较高,门店面积需在90至170平米之间,相较于喜茶50平米的门店面积要求更为严格。

在人员配置方面,奈雪同样设定了高标准,单店合伙人需具备150万元以上的验资证明及至少2年的餐饮行业从业经验,而区域合伙人则需满足450万元以上的验资要求及至少3年的运营管理经验。

由于加盟门槛设置得相对较高,奈雪的加盟进程呈现出明显的滞后态势。自2023年7月下旬奈雪正式宣布向主品牌开放加盟业务以来,截至2024年2月底,仅有约200家加盟门店成功开业。相较于茶百道、沪上阿姨等品牌所设定的万店发展目标,奈雪在下沉市场的拓展步伐显得尤为迟缓。

加盟门店的拓展进度不尽如人意,奈雪的茶于今年2月底对加盟政策进行了调整,下调了加盟费用,并公布了2024年的新加盟政策。根据新政策,单店投资预算从原先的98万元降低至58万元,同时,在上半年开店还给予6万元的营销补贴。

然而,尽管单店投资预算已降低至58万元,相较于书益烧仙草、茶百道等品牌20-30万元的开店投资,奈雪的投资门槛仍然相对较高。

二、成本大幅降低,“高端”阵痛不止

虽然奈雪单店的每日订单量与每单的均价下跌,但是奈雪的门店经营利润率却在不断提升。2023年,奈雪直营门店的经营利润率为17.7%,较2022年11.8%,增长了近6个百分点。

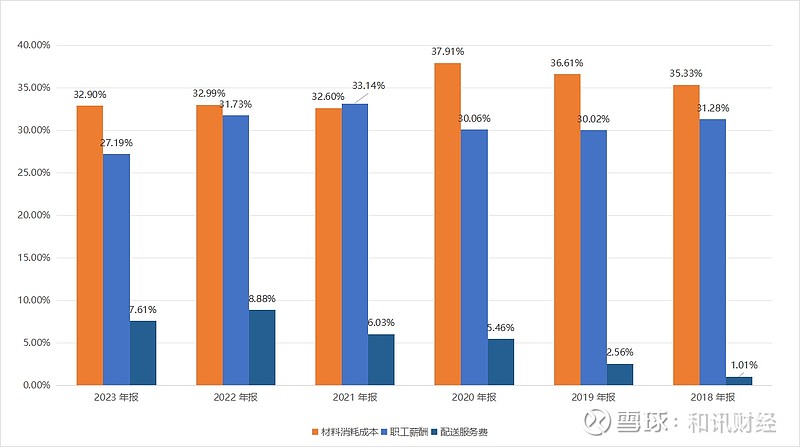

奈雪门店经营利润的增长,主要得益于其成本比重的显著下降。年报显示,奈雪的经营利润是由材料成本、员工成本、使用权资产折旧、其他租金及相关开支、其他资产折旧及摊销、水电开支以及配送开支,门店经营利润率采用门店经营利润除以相应期间的收入计算。

在奈雪门店的成本结构中,人力、租金以及材料成本是主要的成本支出。由于租金在短期内通常难以发生显著变化,奈雪要实现成本降低,主要需从人力与材料成本两方面着手进行优化与削减。2023年,奈雪的茶单店的人力成本由23.5%下降至20.3%,下降3个百分点。

从年报数据整体来看,自2020年起,奈雪的材料消耗成本占其营业收入的比重呈现逐年下降趋势,从37.91%降低至2023年的32.90%。同时,职工薪酬在经历短暂上升后,亦呈现出稳步下降的趋势,由2020年的30.06%降低至2023年的27.19%。

可以看出,在面临激烈的市场竞争和不断变化的消费者需求时,奈雪品牌正在寻求多方面的成本优化策略。然而,由奢入俭难,一开始高端定位,使奈雪的租金这一显性的成本较高,形成大店模式。

目前,随着奈雪的茶品牌从高端化逐渐走向大众化,其市场定位已不再局限于高端领域。用户的消费习惯也正逐步向自提与外卖订单转变。据数据显示,自2021年至2023年期间,“门店点单”模式的销售占比呈现逐年下降的趋势,具体数值分别为28.2%、19.1%和14.5%。与此同时,自提订单占比则从35%稳步上升至43.6%,而外卖订单占比亦在波动中提升至41.90%。

这种消费模式的转变,给奈雪的经营带来了双重压力。一方面,早期为打造高端品牌形象而投入巨大的门店成本,在转型过程中形成了沉重的负担;另一方面,随着外卖和自提订单的增多,配送服务成本也在持续攀升,配送服务费用占营业收入的比重从2018年的水平持续上升,至2023年已达到7.61%。因此,奈雪不仅需承担高昂的门店租金,还需支付日益增长的配送费用,这一转型过程对于品牌而言无疑是一场严峻的考验。

目前,新茶饮市场竞争的下半场刚刚开始,作为曾经新茶饮行业的高端品牌,奈雪的茶正面临着下沉市场新一轮的挑战,其未来的发展前景充满了不确定性和挑战。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】