首先祝精大元宵快乐,拜一个晚年,祝精大新一年事事顺利,天天都赚钱!@精选2012

经过上次精大的指导,这段时间自己在家琢磨和试验,明白了精大所说的价差期权,一旦突破短边,就不好调整了,比较难通过移仓收钱。通过进一步的尝试和思考,我有了下面的思考和疑问,继续请教精大:

一、比较了卖铁鹰,和卖宽跨,发现虽然卖铁鹰亏损有限,但是股价移动超过短边,就会迅速产生亏损,很容易到最大值。感觉铁鹰不会比卖跨能减少亏损的几率,除非股价突然跌很多,无法及时止损。所以 卖铁鹰并不比跨有优势,不知道这样说是否正确

二、于是,我又研究和尝试了日历价差。初始看起来,日历价差成本小,回报客观,ROI高。但研究后发现,日历价差受波动率影响很大。我看书上都说,日历价差波动率上升有利,因为远期的股价受波动率影响大。

2月6日开仓了TTD日历价差, SELL 2-22 155 PUT ,BUY 3-15 155 PUT,按照到期日,最大盈利每手600多,看起来不错。具体情况如下,看看这个股的整体隐含波动率和历史波动率变化情况:2月6日开仓,刚好是隐含波动率较低,然后上穿历史波动率的时候

但是持有快到期后发现,实际并没产生好什么盈利!!!!

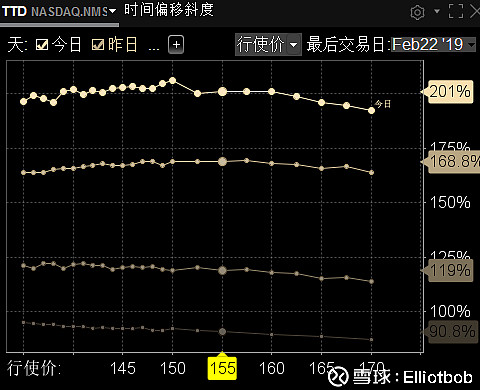

下图是2月6日,2月18 ,19 ,20,FEB22的波动率

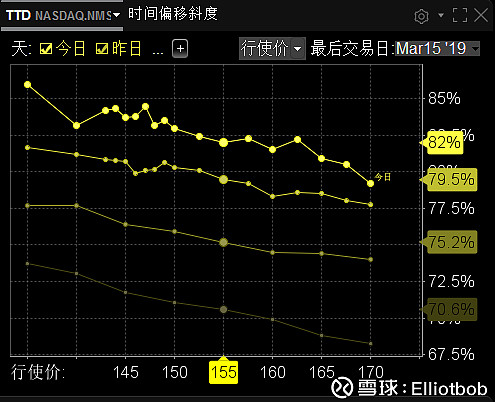

而,再看MAR15的波动率

很明显,近期的波动率奥远远大于远期,而且每往后推一天,波动率增加远大于远期的。我想可能是 因为这个因素,导致这个价差期权并不盈利,到了2月20日,股价55的时候,一手只能盈利几十美刀,而且当天开盘波动大,开盘本来盈利100左右,结果波动一下,就变成盈利只有20刀,很是郁闷。

有一个因素是,2月21日是财报日,波动性大一些,但是我的理解,近期2月22日,远期3月15日,都要过财报,影响应该是同样的才对

请教精大,为什么会这样呢,是不是就是波动率的问题?但是按照整体波动率,是上升的啊,按照书上写得,应该有利才对。那什么条件下适合开仓日历价差呢?是不是波动率离到期日越近,升高越快?

三、说到波动率,TTD我同时也开仓了宽跨135-180,2月22日到期,开可是到了20日,时间价值居然还有70%左右,但我不敢过21日的财报,所以只能今晚平仓,盈利大大减少

四、对于卖期权为主的策略,是放到到期日好,还是提前平仓比较好?

之前考虑到到期日的GAMMA的冲击,想过要提前平仓,比如45天到期,等到要到期14天的时候平仓。但如上诉例子,即使前面时间损失了1个月,也没有盈利,到期前2天都还有那么70%的时间值。但如果等到过期,股价波动一旦超过平衡点,损失可能就会比较大

五、虽然没有最优的策略,还是想请教精大一个问题,根据经验,精大最常和最喜欢的的策略是什么呢?以及原因时候啥垂直? 日历,卖铁鹰,卖宽跨,比率,对角。。。。