以后要开拓港股,就先打地基,从港股新股的招股说明书开始。

农夫山泉,估计大家都不陌生。

本文结构:

一、行业及细分市场概况

二、农夫山泉基本情况

三、发行价对应估值及同类公司对比

四、A股软饮料行业情况

一、行业及细分市场概况

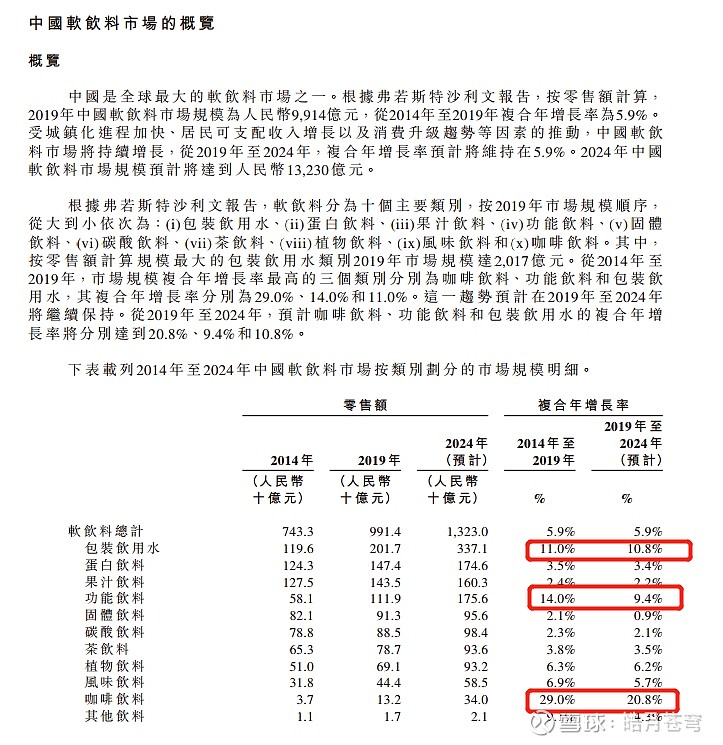

中国软饮料市场概况:

中国软饮料市场前10名:

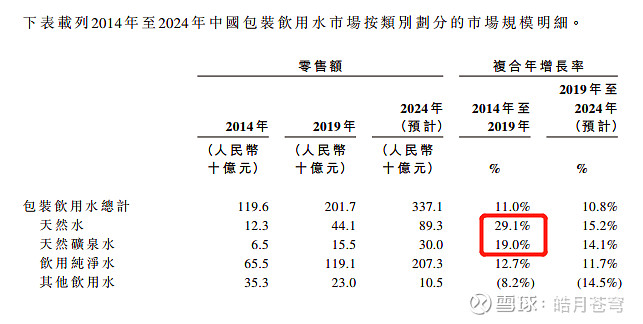

中国包装饮用水市场:

中国包装饮用水前5名:

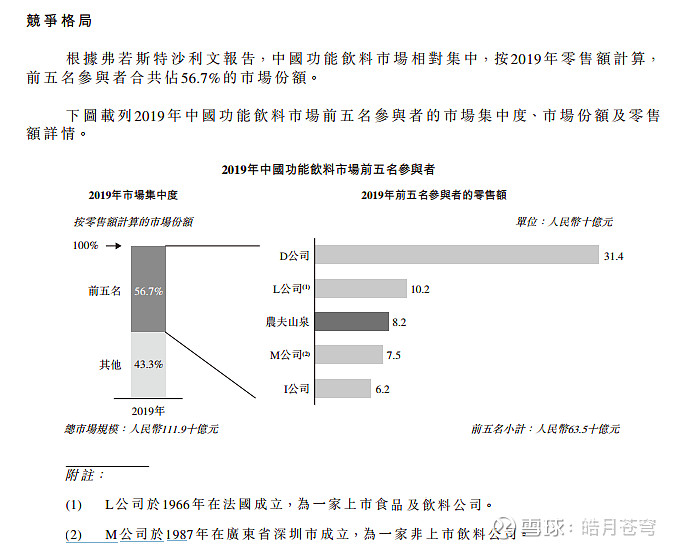

中国功能饮料前5名:

从上边这些图,大概可以看出:

2014-2019的中国软饮料市场,复合年增长率为5.9%,其中,往下细分增长比较好,且规模较大的是包装饮用水及功能饮料,复合年增长率分别为11%,14%。

结合群友说的,图中标着的那些ABCDE公司,大概如下(如果错了,烦请各位多多指正):

2019中国软饮料市场前10名:

1(A)、可口可乐;2(B)、哇哈哈;3(C)、康师傅;4、农夫山泉;

5(D)、红牛;6(E)、雀巢;7(F)、屈臣氏;8(G)、统一;9(H)、蒙牛;10(I)、达利食品。(康师傅、农夫山泉、统一、蒙牛、达利食品均在港交所上市)

2019中国包装饮用水前5名:

1、农夫山泉;2(F)、屈臣氏;3(B)、哇哈哈;

4(C)、康师傅;5(J)、华润怡宝?

2019中国功能饮料前5名:

4(M)、东鹏;5(I)、达利食品(乐虎)。

农夫山泉在市场增速且规模都不错的细分赛道里,包装饮用水排第一,功能饮料排第三。

达利食品品牌:

二、农夫山泉基本情况

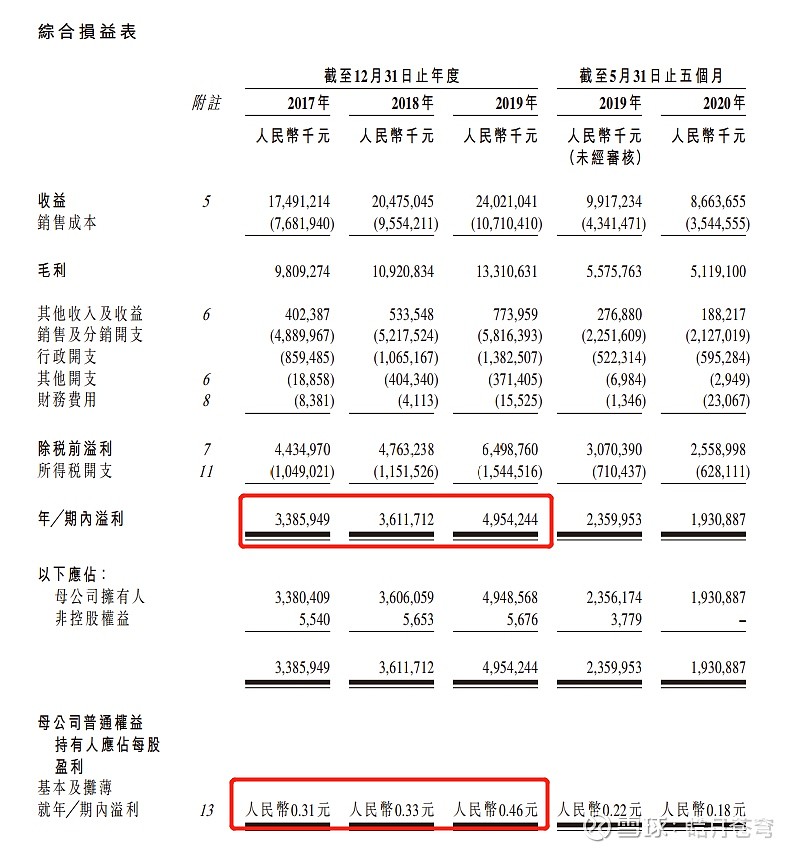

净利润及每股盈利:

各产品收入占比:

各产品收入增长:

果汁产品因为营收基数低,所以增速快。农夫山泉利润增长,最核心还是在于饮用水2019及2018年收入分别增长21.8%,16.4%。

毛利率:

净利润率:

其他与经营相关的:

农夫山泉水费收取:

物流及仓储开支占比:

收益确认准则:

退货金额:

董事长:

三、发行价对应估值及同类公司对比

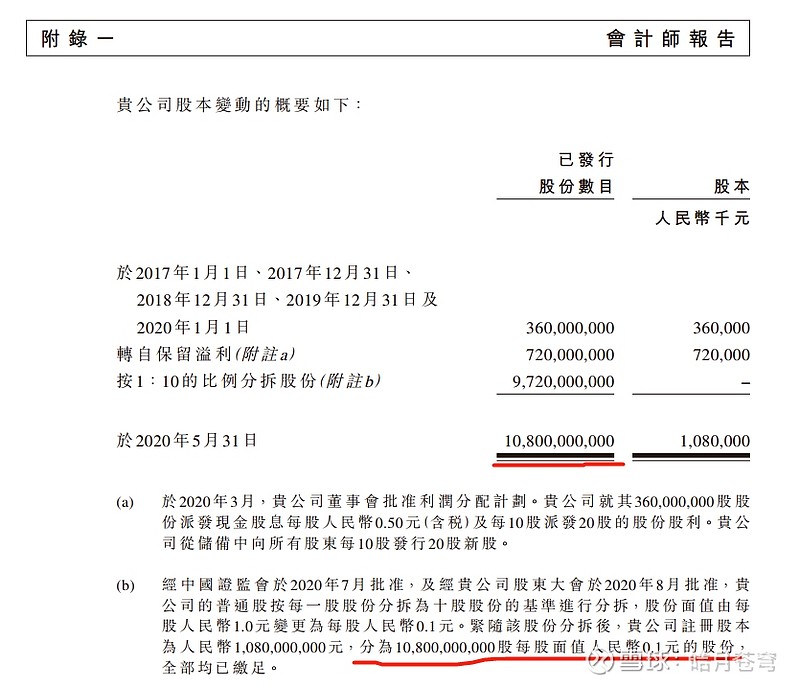

股份总数:

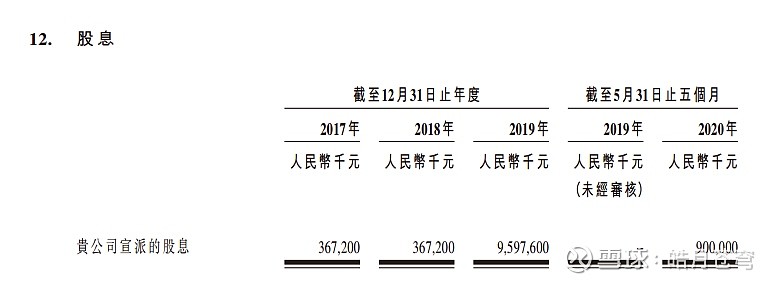

分红:

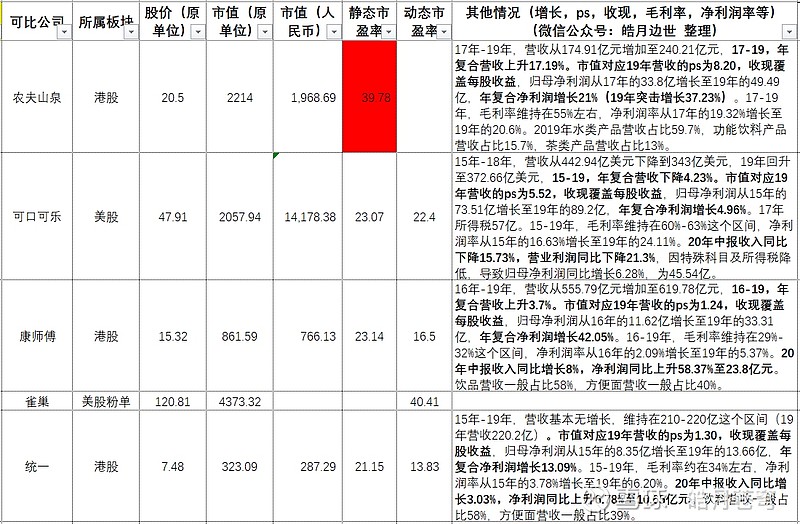

按照上市前总股本108亿股,询价区间19.5-21.5,取中值,20.5元,农夫山泉对应估值为2214亿港元,转换成人民币为1968.69亿元,对应市盈率39.78倍。若按募资80亿计算,大概就是多4%股本,影响不大,后边直接按农夫山泉1968.69亿估值,39.78倍市盈率讨论。

上市前,2019年分红95.98亿元。

同类公司对比:

按上市前的估值来看,市盈率39.78倍,且19年突击增长37.23%,业绩能否持续未可知,估值偏高。若按康师傅这几年的净利润增速,而农夫山泉中,包装饮用水营收占比约60%,天然水及天然矿泉水细分行业增速在29%及19%,按目前增速,合理市盈率范围约25-30倍(需后续验证成长性),对应总市值1237.3-1484.7亿元(人民币),转换为港币为1391.4-1669.7亿港元。

如果农夫山泉在A股上市,市盈率打到60倍,估值就接近3000亿,解禁后原股东卖25%股份,也需要有韭菜耗750亿去接盘。

四、A股软饮料行业情况

基本不用看。业绩能维持就已经很不错了。

后边如果东鹏上市,会更值得期待些。

第一次码关于港股的,不足之处,望各位多多指正。

注:以上仅为个人记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

资料来源:雪球网,同花顺,招股说明书等。

欢迎关注微信公众号--皓月边世,公号里回复“进群”,一起交流可转债,股票基本面等信息。

$农夫山泉(09633)$ $康师傅控股(00322)$ $达利食品(03799)$

大家顺手点个在看或者赞呗,感谢支持。