作者:分析师涛哥

公司简介

东京中央拍卖是香港及日本知名的中国及日本艺术品拍卖行。专注拍卖以中国及日本艺术品为主的各种艺术品,包括中国书画、中国古董及日本及中国茶具。东京中央拍卖经营中国及日本艺术品拍卖行业具有逾七年经验,已发展成为香港及日本享负盛名、深受信赖的拍卖品牌,成功建立起市场地位、知名品牌及强劲竞争力。发行概况

股份代码:01939招股时间:2018-09-27~2018-10-02

中签公布日:2018-10-10

上市日:2018-10-11

每手股数:2000股

入场费:3454.46元

计息日:7天

市值:8.03亿

市盈率:18.22倍

发售价:1.5~1.7港元

发售股份数目:9,652万股

香港发售股份数目:965.2万股

国际发售股份数目:8,686.8万股

点评

综合评分6.9分(综合评分为各项算术平均值)1、以发行价中位数计算市值8.04亿,在新股里面不大不小;7分

2、发行市盈率18.22倍,撇除上市开支的影响,实际市盈率15倍左右。正好可以参考一下A股宏图高科2016年准备以27亿的价格收购艺术品拍卖公司北京匡时国际,对应的市盈率是22倍。不过这个收购最终没有成功,但也说明了东京中央拍卖估值不算高。7.5分

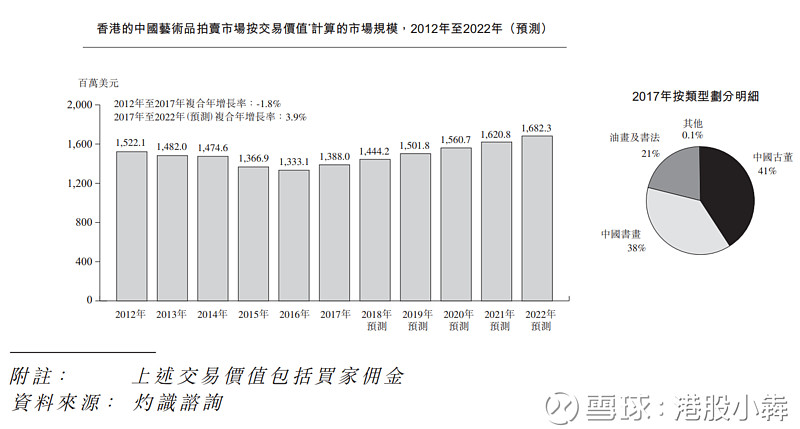

3、保荐人是民银资本,之前没有保荐记录,这是第一单。你可以认为是头彩,也可以认为没经验,容易做砸。6分 4、招股书披露,根据咨询公司的数据香港的中国艺术品拍卖市场最近几年一直是下降趋势,但是预测未来几年一直是上升趋势。这种高端市场我完全不懂,我猜可信度不高。不过现在外汇监管及FanFu这么严,真像《反贪风暴3》那样也说不定。6分

3、保荐人是民银资本,之前没有保荐记录,这是第一单。你可以认为是头彩,也可以认为没经验,容易做砸。6分 4、招股书披露,根据咨询公司的数据香港的中国艺术品拍卖市场最近几年一直是下降趋势,但是预测未来几年一直是上升趋势。这种高端市场我完全不懂,我猜可信度不高。不过现在外汇监管及FanFu这么严,真像《反贪风暴3》那样也说不定。6分

总结

1、以营收来看,市值大了点,根据净利润计算的话,PE不算高;2、古董及艺术品是小众市场,玩家极少,长期来看公司成长空间有限;

3、稀缺标的,具备炒作基因,且公司客户都是有钱人。有一个大客户与公司合作了7年,不知道玩票不。