IPO点评:中国第五大全钢子午线轮胎制造商

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:1 |

公司简介

浦林成山(开曼)控股有限公司为中国商用全钢子午线轮胎替换市场领先的国内轮胎制造商及中国主要国内轮胎制造商。浦林成山拥有四大著名轮胎品牌,即「浦林」、「成山」、「澳通」及「富神」,公司的「浦林」致力于生产中高端轮胎。

浦林成山为中国第五大全钢子午线轮胎制造商,且在以销售收入及销售量计的有关市场替换轮胎分部中排名第三。公司每单位收入的能耗在半钢子午线轮胎制造商和全钢子午线轮胎制造商之中分别居全国第一位。

发行概况

股份代码:01809

招股时间:2018-09-24~2018-09-27

中签公布日:2018-10-08

上市日:2018-10-09

每手股数:500股

入场费:3787.79元

计息日:10天

市值:42.51亿

市盈率:20.66倍

发售价:5.89~7.5港元

发售股份数目:13,500万股(有超额配售权)

香港发售股份数目:1,350万股

国际发售股份数目:12,150万股

点评

综合评分6.9分(综合评分为各项算术平均值)

1、市值42.5亿,大了点,不像小市值股票那么容易炒起来;6分

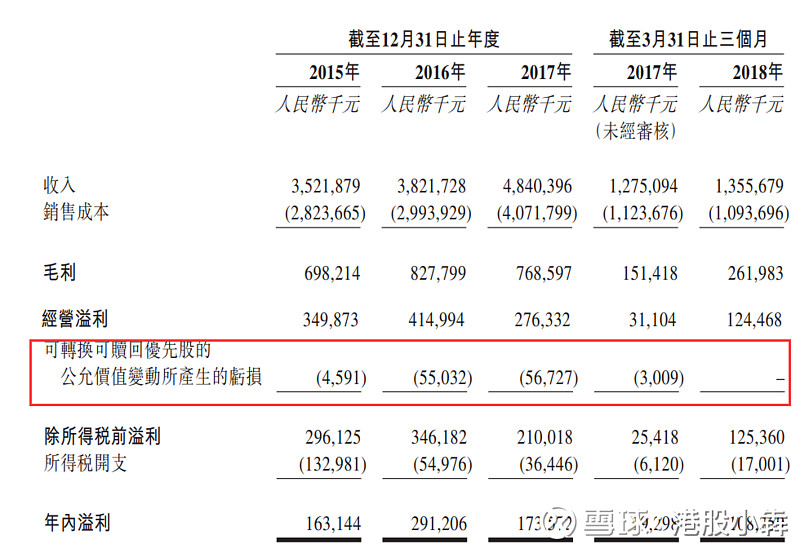

2、发行市盈率20.66倍,撇除上市开支及优先股公允价值变动影响的话,实际市盈率15.74倍,如果以2018年前3个月的净利润来计算市盈率的话,对应2018年PE不到10倍,PB不到1.5倍,这么看的话估值还是比较合理的。7分

3、保荐人中银国际历史项目较多,基本上都是大中型项目居多,首日涨幅超过10%的不多,但是也没有跌幅超过10%的,破发率较高,低于新股整体表现。6分

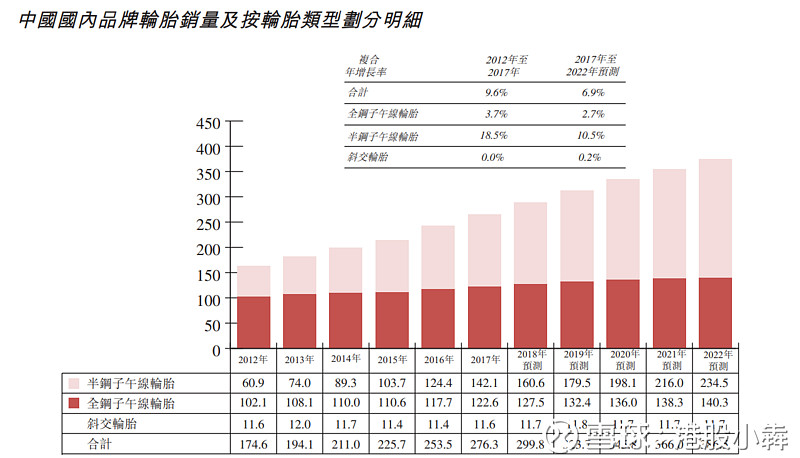

4、全球汽车产量及汽车保有量的增长促进轮胎产品的潜在需求强劲,尤其是发展中国家。近几年,国内中国品牌轮胎销量以9.6%的复合年增长率上升,其中以乘用车及小型商用车所用的半钢子午线轮胎增长最快,达到18.5%。预计五年内整体销量每年仍以6.9%的速度增长。7.5分

5、浦林成山收入增长是因为轮胎销量增长,而轮胎销量的增长主要是因为公司加强了经销商的管理,每年淘汰一大批业务考核不达标的经销商。国内经销商数量从2015年的173家增长至247家,海外经销商数量几乎翻倍。7分

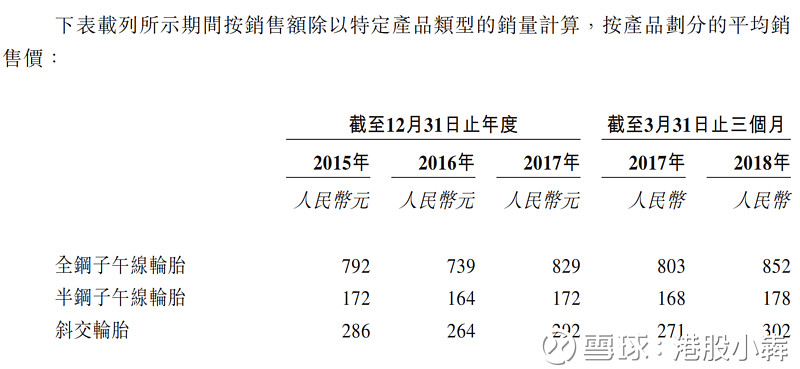

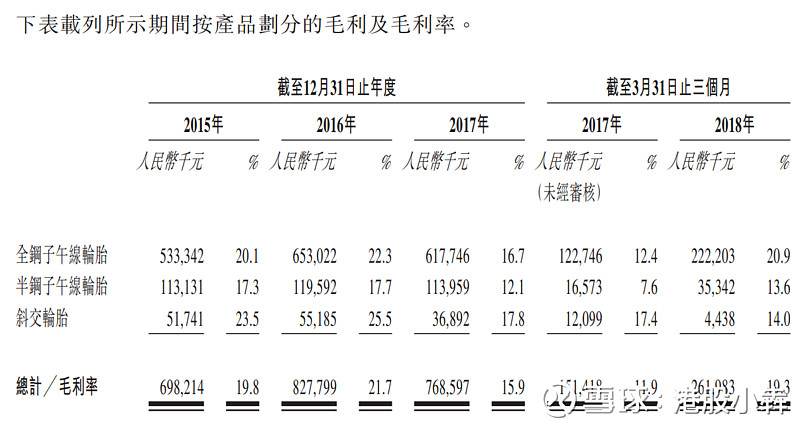

6、受橡胶价格的波动,浦林成山的毛利率很不稳定,由截至2016年度的21.7%下降至截至2017年度的15.9%,此乃主要由于天然橡胶及合成橡胶价格的突然波动。截至2018年一季度毛利率增加至19.3%,主要由于橡胶价格下跌。橡胶价格波动对公司净利润影响巨大,根据招股书测算:橡胶价格变动10%,会引起公司2017年税前利润变动高达1.75亿,公司无法转嫁原材料价格波动,说明市场竞争过于激烈。6分

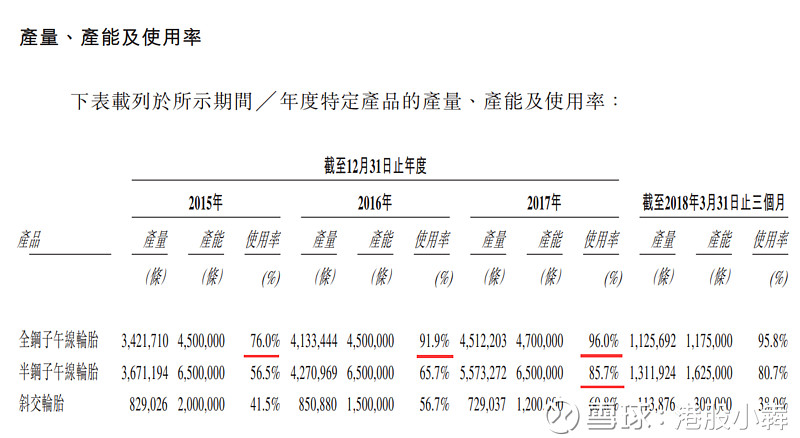

7、公司目前生产线接近饱和,尤其是全钢子午线轮胎生产线。而这种轮胎虽然销量只占公司总量的43%左右,却贡献了75%以上的收入,因为售价比较高,而且毛利率也高于半钢子午线轮胎。公司计划于2021年前分两阶段将全钢子午线轮胎产能扩大200万条。招股书披露:全钢子午线轮胎产能扩张的第一阶段及第二阶段的投资回报期分别为2.5年及3.5年,而两个阶段的收支平衡期预计均为1年。扩大产能非常合算;7.5分

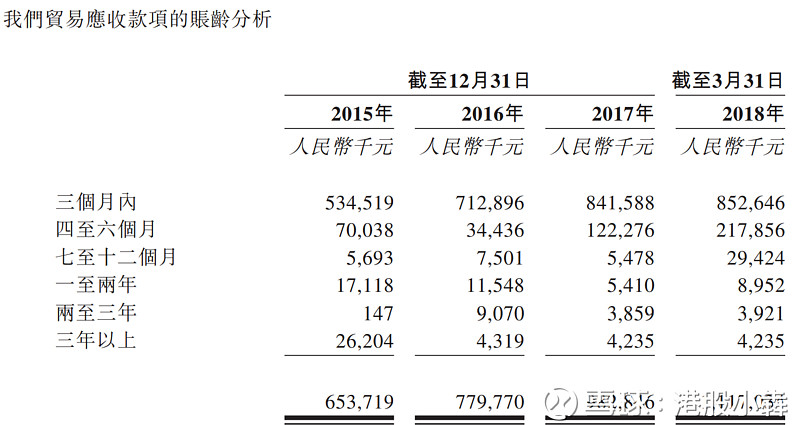

8、期末应收账款金额较大,似乎存在较大信贷风险,而实际上账龄都比较短,账龄在1年以上的所占比例非常低。目前公司现金流充裕,有息负债较少,且存货周转天数和应收账款周转天数都越来越短。7分

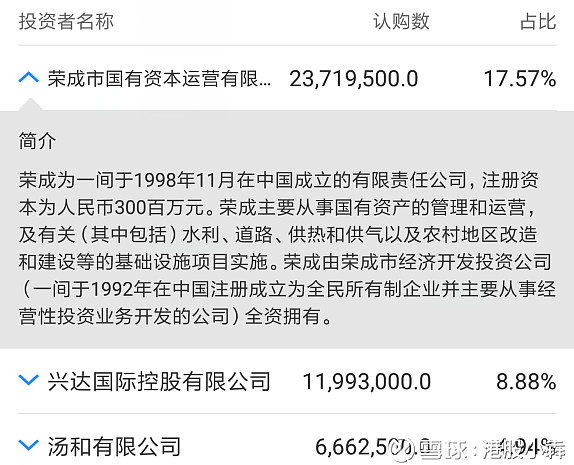

9、3名基石投资者合计认购超30%,侧面印证了公司投资价值。同时2015年10月中国重汽的入股价为4.95港元,较发行价中间数折让26.12%,跟前面几个50%以上的折价相比,浦林成山定价相当厚道。8分

总结

1、市值大,但是有基石;

2、估值低,不过是传统行业;

3、内地股,总的来说不太好,从保荐人的历史情况来看,这个大概也是半死不活的相。