作者:分析师涛哥

公司简介

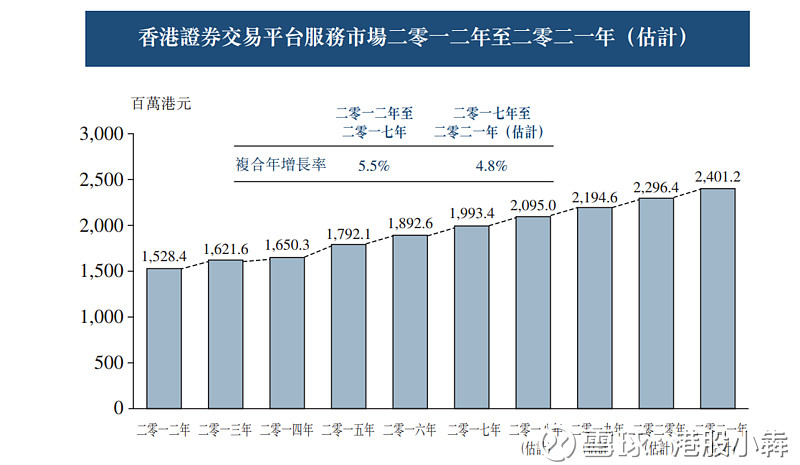

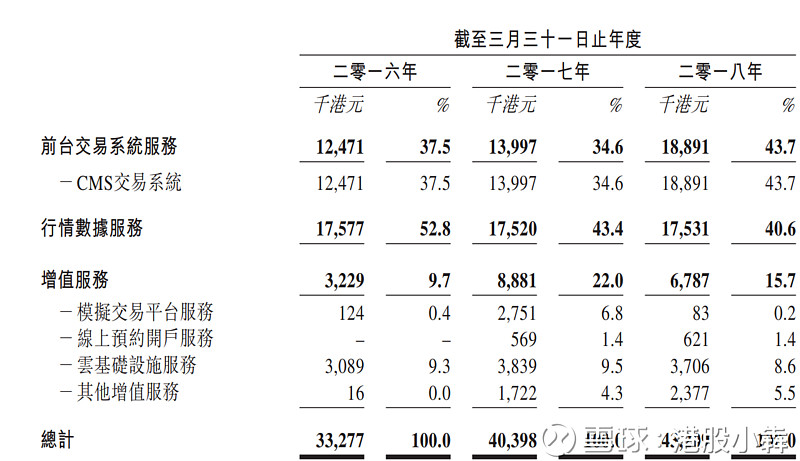

捷利交易宝金融科技有限公司是领先的一体化证券交易平台服务供应商之一,主要服务于香港券商及其客户。公司的香港券商客户均为B类及C类交易所参与者。捷利交易宝一体化证券交易平台服务主要包括前台交易系统服务、行情数据服务及增值服务。香港境内50家中资券商中有30家(或60.0%)订购捷利交易宝的证券交易平台服务,占公司当时总共86名机构客户的34.9%。捷利交易宝是香港非跨国公司参与者中第五大证券交易平台服务供应商,所占市场份额约为2.2%。

发行概况

股 份 代 码:08017招 股 时 间:2018-09-17~2018-09-19

中签公布日:2018-09-27

上 市 日:2018-09-28

每 手 股 数:4,000股

入 场 费:3232.25元

计 息 日:7天

市 值:3.6亿

市 盈 率:59.02倍

发 售 价:0.64~0.8港元

发售股份数目:12,500万股(有发售量调整权)

香港发售股份数目:1,250万股

国际发售股份数目:11,250万股

点评

综合评分 6.75 分(综合评分为各项算术平均值)1、以发行价中位数计算,市值3.6亿,创业板新股里面,这个体量偏大,但是在整个新股里面创业板新股市值都很小;7分

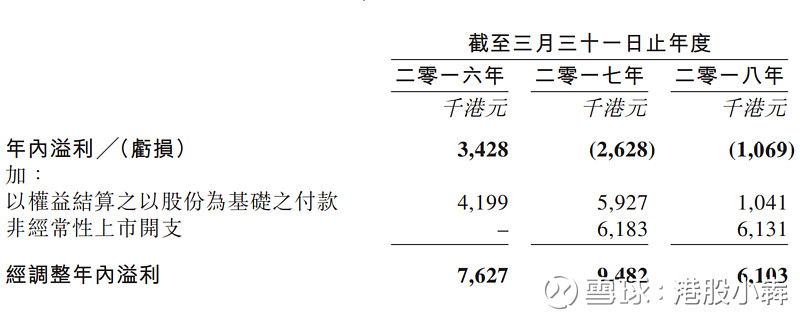

2、由于近两年合计计提1200多万的上市费用及近700万的以权益结算的股份支付开支,导致近两年账面亏损。撇除这两个因素影响的话,2017年市盈率38倍,2018年59倍。2017年的市盈率还能接受,2018年的市盈率就比较高了。5.5分

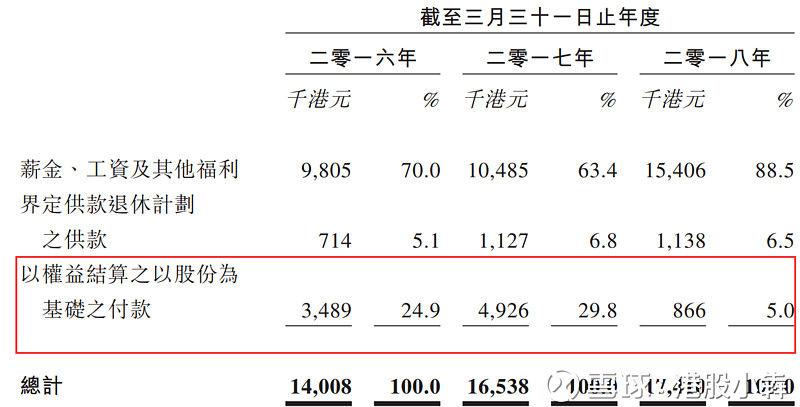

7、从招股书披露的员工成本明细可以发现,公司在股权激励上面花了不少钱。据朋友介绍,老板一直强调:员工才是公司最有价值的资产。很多老员工都持有股份,所以这些老员工忠诚度高,流失率低。产品得以不断优化,在市场竞争力很强。这些年,有员工股的新股确实不多,且大部分都集中在互联网独角兽类,捷利交易宝确实是个另类。7.5分

总结

1、比较受市场追捧,首日孖展超近10倍;2、创业板公司有基石投资者的确实没见过,捷利交易宝的这个基石还有点背景,由中科创金融控股集团有限公司实际控制人张伟的爱人王涛全资拥有,认购1500万元。中科创金融喜欢投资金融科技类公司;

3、最近新股确实不咋地,不过创业板公司又已经开始妖了;

4、有两个原始股东没有禁售期,其中鲲鹏持股3.37%,成本是0.81元,比发行价上限还高一点,有一定的安全垫。