本文内容分为三个部分:近两年市场风格变化;目前市场和主要关注行业的估值;明年重点投资方向。

一、近两年市场风格变化

翻看A股的历史走势,以往从来都是快涨暴跌。熊市见底牛市开启之后,在2年左右的时间单边上涨,直至冲出巨大泡沫后又开始熊市暴跌,时至18年底,市场依然这般运行。

从18年底开始,国家推出了科创板,在对米国的MYZ和科技封锁中,也开始意识到科技创新、独立自主的重要性,于是对于股市的定位也发生了根本性转变,从给国企等解决融资等方向,变成了支持经济高质量发展,支持科技创新等方向,股市的重要性得到极大提升。

随着注册制的推出,新股发行常态化,上市公司数量快速增长,股票供给相对经济总量来说,从以往的明显不足变成了充裕甚至过剩,于是,市场这两年的风格也发生了明显变化。

一方面,市场从以往的快牛变成了如今的慢牛。以往股票供给不足,一旦市场形成上升趋势,在大量资金的涌入下,市场被快速推升,因为整体市场盘子太小,涨起来就很快很容易,加之机构投资者占比较低,散户比重很高,情绪很重,更容易快涨爆涨,严重脱离基本面。而如今个股发行数量快速增加,股票供给增多,同时机构投资者越来越多,市场理性程度越来越高,一旦估值明显偏高便容易遭受卖压导致调整,这点从2020年7月之后变得越发明显。

另一方面,股票供给趋于过剩后,市场便很难再现以往只要牛市,无论什么股都能大涨,鸡犬升天的场景了。以后的机会会更侧重于基本面,无论是价值股,还是成长股,还是主题热点,总之得有,普普通通毫无亮点的股票可能长期不涨,这点在这两三年中已有充分表现。

总的来说,市场愈发成熟,对于立足于研究的投资者是好事。

二、整体市场和主要关注的行业的估值

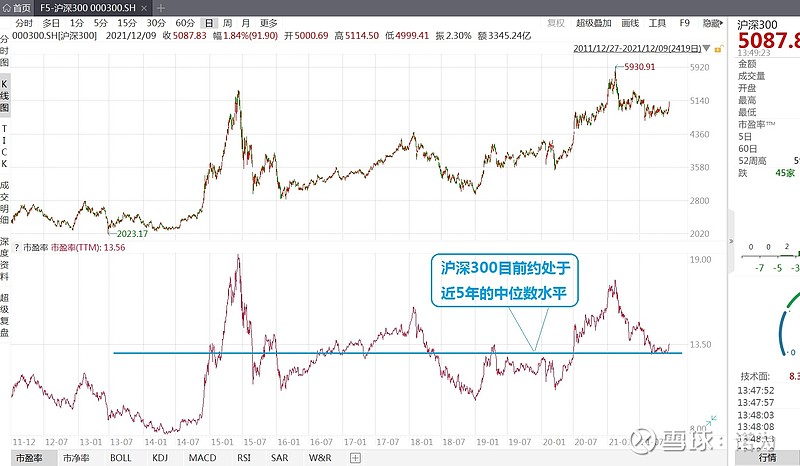

沪深300估值处于中位数水平,可进可退,再考虑到每年的业绩成长的基础下,总体偏多,因为假如明年全年不涨,则估值会下降很多,变得便宜。

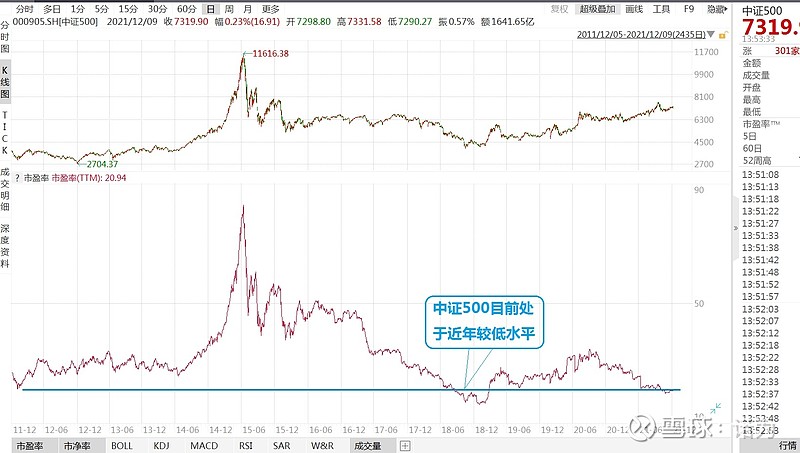

中证500目前处于历史低位附近,不过考虑到新股发行数量上升,分成股调整,目前20倍的估值不好确定说非常便宜,应该属于中等偏下估值水平,总体看涨。

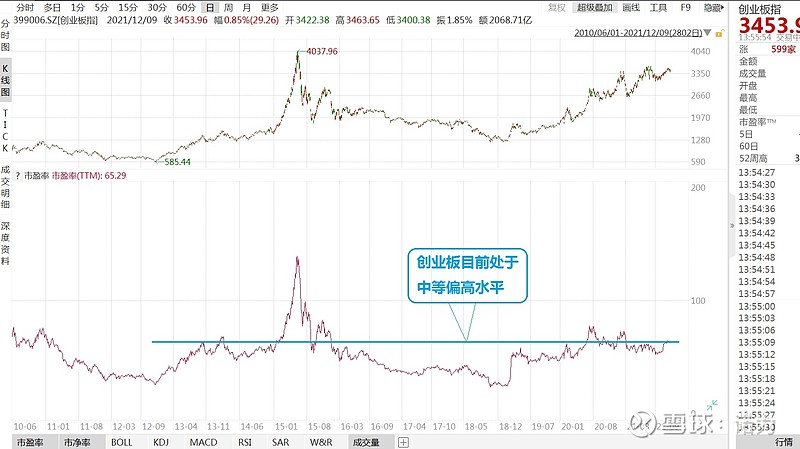

创业板目前估值处于中等偏高水平,机会上趋于中性。

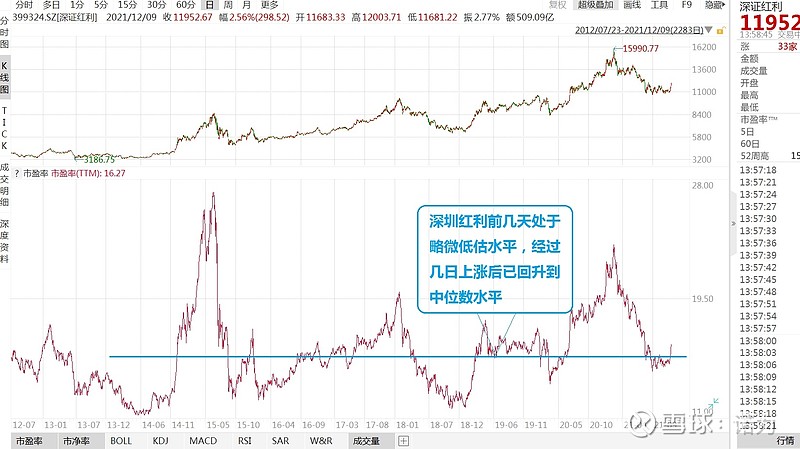

深圳红利今年持续调整,前段的估值下降到了中位数以下,考虑到业绩成长性,明年偏多。

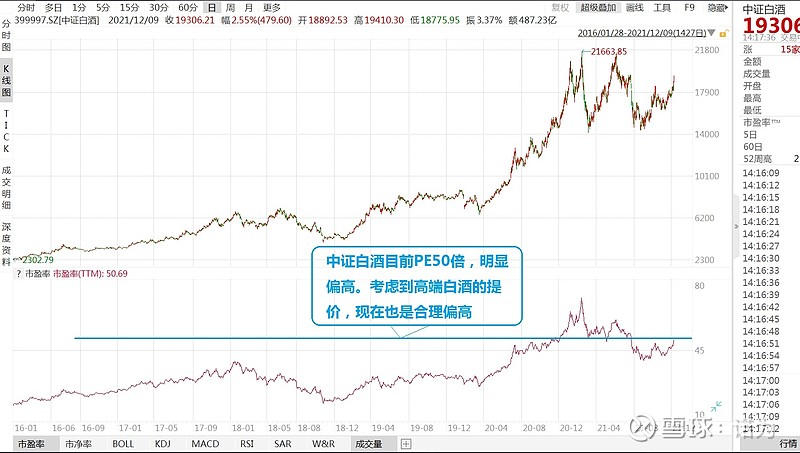

中证白酒目前估值偏贵,长期看好下可等待调整或者估值下降后机会。

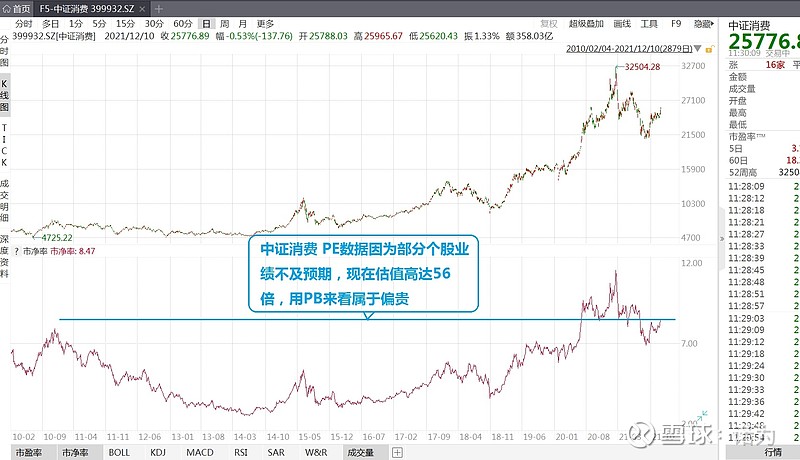

中证消费估值也偏贵,虽然政策上说要促进消费恢复,但估值确实不便宜,对策如白酒。

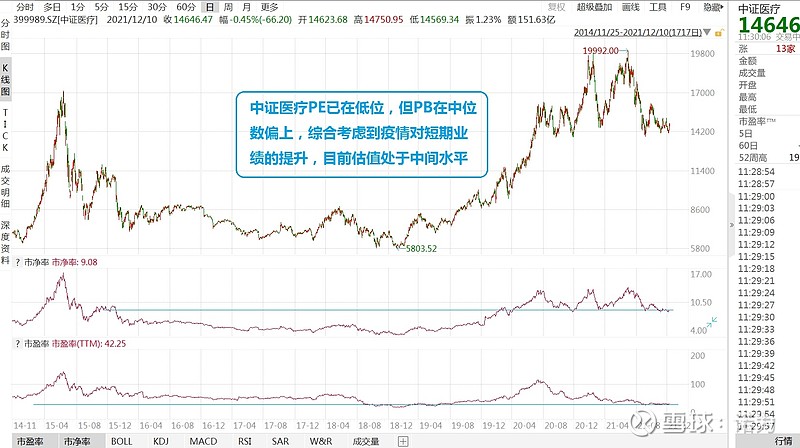

中证医疗从PE看很便宜,PB看中等微贵,考虑到疫情对短期业绩的提升,目前估值处于中间水平,可适度配置,涨贵了可卖,跌了可加。

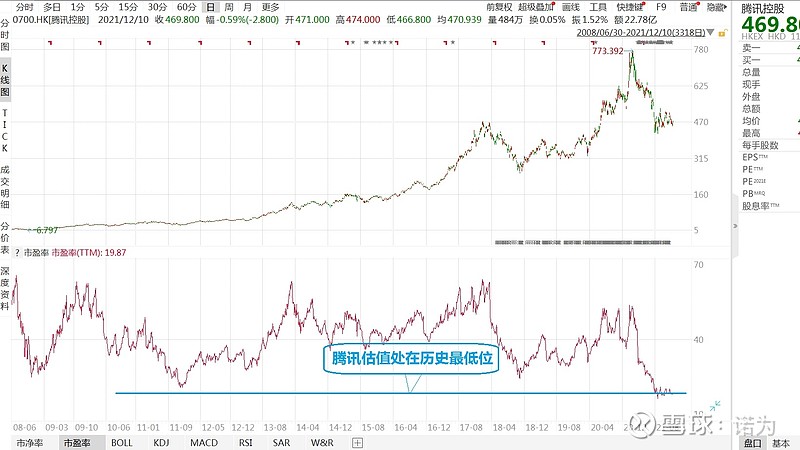

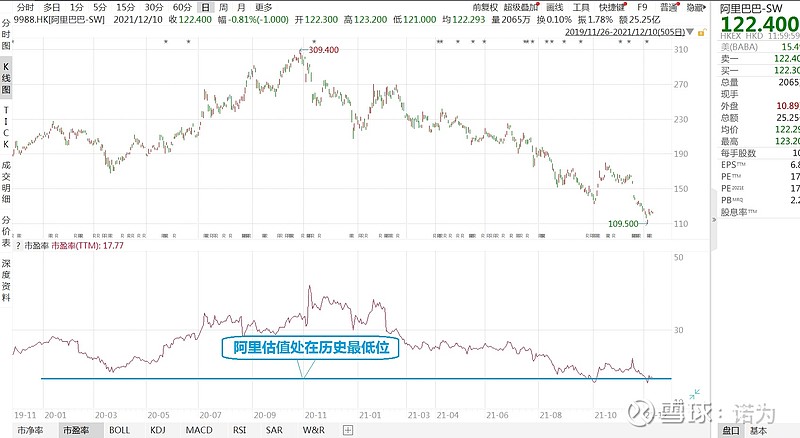

互联网因为今年反垄断、共同富裕等问题,市场情绪很低,相关个股调整幅度很大,目前已经非常便宜,处于历史最低位水平。互联网科技长期看好,是低位布局机会。

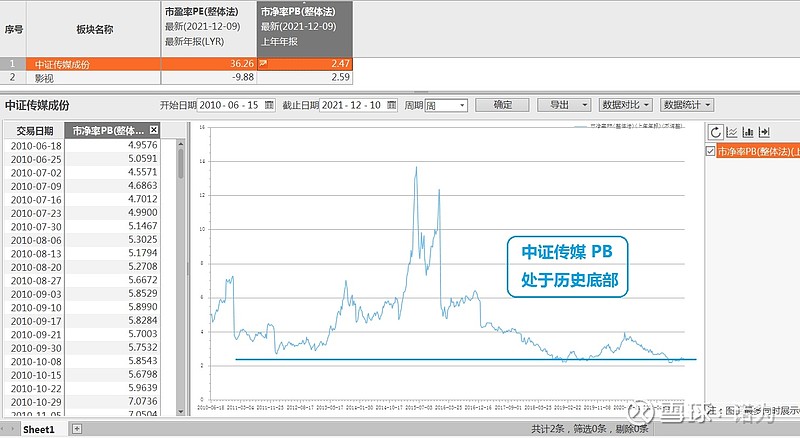

中证传媒,目前估值处于历史最低位水平,有困境反转、行业复苏机会。

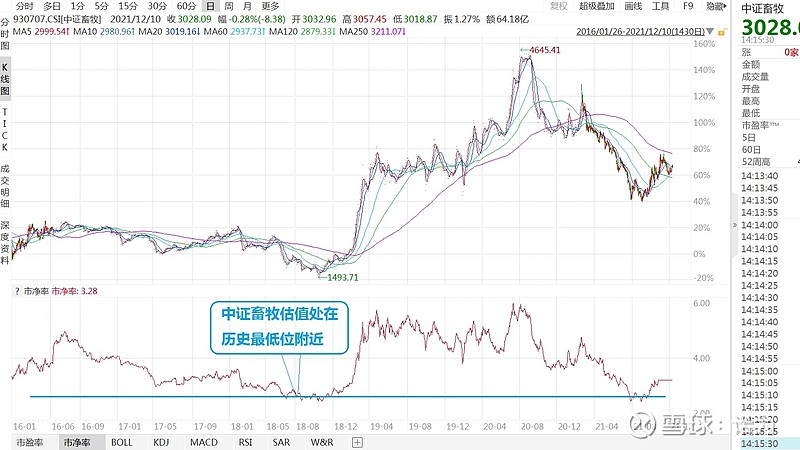

中证畜牧估值处在历史最低位附近,养殖畜牧有周期性,看周期反转机会。

三、明年重点看好方向

第一:互联网科技

今年由于反垄断等各种治理,加上在美上市的中概股等一系列问题导致板块跌幅很大,目前已经非常便宜。互联网科技是时代发展浪潮,是前沿阵地,未来还有长足的发展空间。政府对于互联网反垄断,不是打压相关企业,而是规范发展,以利创新和长远发展,政策措辞使用的是“规范发展,支持平台企业发展,增强国际竞争力”。所以等相关措施集中落地,规范发展基调形成后,国家还将继续支持互联网创新,支持国际化等。

以中概互联513050或者513330为例,这个区域布局,看好未来三年翻倍机会,属于未来数年后回看难得一遇的布局机会。

第二:VR/AR/元宇宙

VR/AR/元宇宙这个主题从今年5-6月便开始布局,关于元宇宙的思考有相关系列文章论述。这是一个巨大的机会,按照行业发展路径,明年应该会有更多具体的东西会落地,比如说各大厂商大力推VR头显、AR眼镜,各大巨头反垄断结束后高调布局元宇宙,苹果等巨头发布头显,线下体验店等应用越发普及,政策大力支持等等。所以明年元宇宙很可能成为主流大热点。

歌尔等股票会有业绩支持,上涨底气比较足;其他大部分个股更多倾向于主题投资,类似当初2000年的互联网大行情或者2015年的互联网+行情。

总的来说,看好明年元宇宙主题行情,如果成型,会是很大机会,但主题投资并非业绩实打实硬推,预测上艺术成分很高![]() ,有一定不确定性。同时,如果主题投资势成,对于没有基本面支撑的个股要保持清醒。

,有一定不确定性。同时,如果主题投资势成,对于没有基本面支撑的个股要保持清醒。

第三:养猪股

养猪是周期性行业,目前处于周期低谷,能繁太多,猪肉供给太多,猪价太低,亏损明显,现在正处于产能去化阶段。

由于今年超低猪价已经让很多企业爆亏了一回,目前能繁还偏多,明年上半年猪价依然不乐观,行业还可能继续深度亏损,那么产能将继续去化,随后迎来周期反转。虽然猪价很低,养猪亏损,但是对于养猪股来说,在不存在资金链断裂风险的情况下,是有利于养猪股股价的,因为这样才利于产能去化,迎来反转。

按照今年亏损程度,目前能繁数量,明年上半年预测猪价很大概率还会不乐观,到时候养殖继续亏损,加速过剩产能去化。快的话,也是偏大的概率,是明年上半年去化到位周期反转;慢的话,明年在低位更多时候消磨去产能,后年猪价反转。

一旦猪周期反转,养猪股翻倍是极大概率事件,所以快的话,明年周期反转养猪股实现翻倍收益,慢的话后年周期反转,两年震荡上行实现翻倍收益。并且现在养殖股在估值底部,且股价经过10月份猪价暴跌和业绩爆亏考验,对于没有破产风险的养殖股来说下跌风险不大,上涨空间可观,赔率很高。

第四:传媒娱乐

传媒娱乐行业在13-15年火过,之后这6年一直萎靡不振。近两年因为疫情影响进一步延后了行业复苏,同时国家在今年对于娱乐圈等的整治力度也很大。正所谓不破不立,正本清源之后明年有望迎来复苏机会。

一方面,疫情明年会进一步得到控制,疫苗进一步在全球普及,特效药也很可能会推出。比尔盖茨也预计明年某个时候新冠疫情急性爆发可能告一段落,社会有望逐步恢复常态,毕竟疫情不可能永远如此,一定是会过去的。

另一方面,明年有很多大片,如《阿凡达2》、《雷神4》、《惊奇队长2》、《奇异博士2》、《黑豹2》、《海王2》、《新蝙蝠侠》、《神奇动物2》、《壮志凌云2》、《侏罗纪世界3》、《变形金刚6》、《小黄人》、《黑亚当》、《碟中谍7》、《疾速追杀4》《蜘蛛侠平行宇宙2》、《闪电侠》、《特种部队3》等,《流浪地球2》也定档2023年初春节。加之疫情已经让大家憋了2年了,如果这方面确实好转,整个行业可能在憋久了之后迎来报复性消费。

再者,元宇宙会带来全景3D视角下的新机会,所有视听体验都会在全景3D环境下重做一遍,对于传媒娱乐也是新的发展机遇,而现在行业处在估值底部,安全性较强,属于风险不大,但上涨可能超预期的机会。

第五:其他如消费、医疗、芯片、新能源等,在持续跟踪中,等待较好时机,其他可能机会会持续挖掘!