2023年9月在公众号发布了《浅析研究企业的流程和检查清单》(网页链接 ),整理了一份自己的分析企业的流程、标准和检查清单。

学习的出发点和落脚点是为了用于运用和实践。因此,下面我将依照文中的第二部分“我的集大神的选股流程和检查清单”中的第一步“检查清单1:深度分析之前的筛选清单”,开始对长春高新这家公司的分析。

根据上文思路,我们分析一家企业,我们不需要一上来就看长篇大论的文字财报,那样太费时间了。可以先用一些重要的业绩和财务指标对企业进行筛选,符合我们设定的优质企业的最低标准后,再慢慢开始读财报等细工慢活。

这一步相当于是在读财报之前,对企业进行初审。初审共分两步:初步筛选标准和第2步考察标准,如没通过这些标准,我们一般将此企业列入“放弃”或“看不懂”。通过了,则进入下一步。

同时,在初审的过程中,将逐步形成对企业的初始画像和【猜想疑问】,下文对此部分,一律用此符号【】以示强调,便于未来带着【猜想和疑问】,开始阅读财报及企业分析之旅。

一、初步筛选标准

直接上结论吧。需要详细说明的表格后,注明了大字字母。

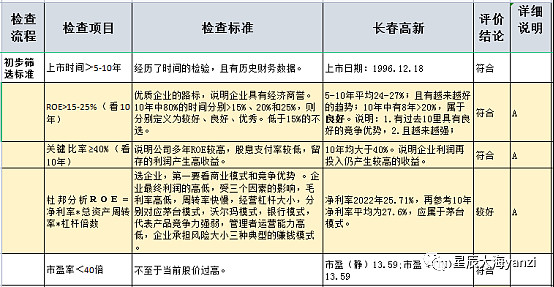

详细说明A

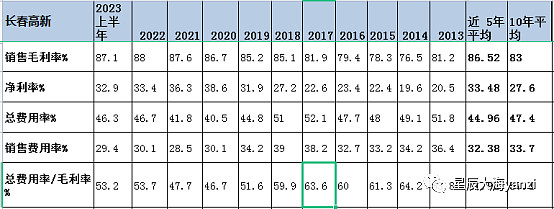

分析历史数据就是定量分析,再上一张表格吧,具体包括了2013-2022年10年的历史数据,再加上2023年上半年的最新数据。

分析解读:

(一)净资产收益率

即ROE。ROE是优质企业的路标,较高的ROE说明企业具有经济商誉。

对上市公司ROE大于15%以上的,我分为三类:

10年平均25%以上,且70%以上的年份大于25%的企业,认为是优质;

10年平均20%以上,且70%以上的年份大于20%的企业,认为是良好;

10年平均15%以上,且70%以上的年份大于15%的企业,认为是较好;

建议我们只持有上述三类企业,其他的可归类为“差、一般或不懂”,可以放弃。 ** 看上表ROE数据,可得出如下分析:**

1、10年平均24%;属于有良好竞争优势的企业。10年中有2年ROE最低的是16%;有8年大于20%;有5年大于25%;属于过去长期的好学生,大概率企业存在一定的竞争优势。

2、近5年平均27%;看2013-2022年ROE的变化,有越来越高的趋势。是否说明在过去的10年中,竞争优势越来越强呢?

3、2023年上半年的ROE是11.28%。看起来有些低哦。拉了一下近10年的中报ROE数据,在这个标准附近或更低的年度有2018年11.83%;2017年7.15%;2016年8.90%;2015年11.48%;2014年8.53%;也就是过去10年的中报中,小于或类似情形的有5年。所以,对这个数据也不必太在意。

【猜想和疑问】:

【过去,这家企业应该有经济商誉(竞争优势),且竞争优势越来越强。那这种竞争优势是什么呢?越来越强的原因何在?现在有何变化?未来优势还会继续存在吗?】

(二)关键比率

关键比率=ROE /股息支付率。

这个比率的含义是:分红后留存的净利润再投入取得的收益如何。

投资者追求的理想境界是,公式中的分子ROE越高越好,分母股息支付率越低越好。因为这意味着,把赚来的利润,更多地留存在公司,并能继续享受更高的ROE。

对“关键比率”有些复杂,感兴趣或有疑问的,可看 villike的财务自由笔记《新年第一篇:如何选公司》网页链接,里面有比较详细的阐述。

“分红比率越低,持有时间越长,投资者的年化收益率,就越接近于公司的ROE。”这是巴菲特芒格喜爱公司的模式:资金再投入1美元,产生的回报远高于1美元。只要回报率高,不分红比分红更有利于股东。

看上表数据,分析如下:

1.股息支付率:近5-10年平均为11-17%;说明长春高新是总体分红较少的公司,近10年分红之后,用每年净利润的89-83%再投入生产。产生的ROE逐年稳定提升(近5-10年ROE为24-27%)。

2.关键比率:在过去10年中大于40%的年份是100%;关键比率标准是大于40%为合格;这个数值越高越好,数值越高,则表示再投入获得的收益越好。

(三)杜邦分析ROE

杜邦分析ROE=净利率×资产周转率×杠杆倍数

由上面公式可发现,对ROE进行拆解,发现由上述三个财务指标组成。

分析如下:

1.选企业,最重要的是看商业模式和竞争优势 。企业最终利润的高低,受三个因素的影响,毛利率高低,周转率快慢,经营杠杆大小,分别对应茅台模式,沃尔玛模式,银行模式,代表产品竞争力强弱,管理者运营能力高低,企业承担风险大小三种典型的赚钱模式。

2.2022年度长春高新的杜邦分析ROE25.71%=净利率32.79%×总资产周转率0.157×杠杆倍数4.99 。净利率32.79%,应属于茅台模式,说明长春高新较高的ROE主要是靠产品的竞争力,这是上述三种中最理想的赚钱模式。

3.长春高新的净利率2022年25.71%,再参考10年净利率平均为27.6%,近5年净利率平均为33.48%,且有净利率越来越高的趋势;说明产品在市场的竞争力也在增强。

【猜想和疑问】:

【长春高新较高的ROE主要是较高的净利率和毛利率,靠产品的竞争力。下步研究和分析,重点查找长春高新的产品有何优势,可从产品的需求性、可替代性和定价权这三方面来分析】

二、第2步考察标准

直接上结论吧。需要详细说明的表格处,注明了大字字母。

详细说明B

分析解读:

上表的三个负债率

资产负债率=有息负债率+经营性负债。

1.资产负债率,从2013年的39.2%到2022年的20%;明显逐步下降,下降后资产负债率不高。

2.有息负债率,基本在6-7%左右,比率小且比较均衡。估计整个A股市场能做到有息负债率这么少的,不多,这方面相当难得。

3.经营性负债率,从2013年的32.8%,逐渐下降到2022年的13.59%,逐年明显下降。经营性负债多,是表示企业在产业链中比较强势,对上游或下游有明显的掌控和吸引力。这里表明长春高新在产业链中仍比较强势,但这个强势有明显减弱趋势。

【猜想和疑问】:

【重点关注经营性负债逐年减少的原因。 可尝试分析长春高新的产业链,看其具体优势在哪?原因何在? 是为何种原因让其在产业链中的竞争力变弱的呢? 现在和未来,这些竞争力还存续吗?还会继续减弱吗?】

详细说明C

分析解读:

1.销售毛利率5-10年平均83-86.5%,且有提高的上升趋势,从2013年的81.2%上升到2022年的88%。从这个角度来说,是A股中毛利率高的企业。

2.净利率5-10年平均27.6-33.5%,且有明显提高趋势,从2013年的20.5%上升到2022年的33.4%。这么高的毛利率,净利率却并不高。

3.总费用率,5-10年平均52-57%,总费用率有下降趋势,从2013年的51.8%到2020年的40.5%、2021年的41.8%、2022年的46.7%,说明企业在费用控制在下功夫,增强了管控力。

4.销售费用率,5-10年平均32-3%,有较大的下降趋势,从2012年的36.4%,下降到2021-2022年的28.5-30.1%. 是否表示管控能力增强,还是产品竞争力渐强?研发类医药,符合医药行业偏高的现状。

5.总费用率/毛利率,高于30%但低于70%的标准,属于老唐归纳的“二流竞争力”。属于有一定竞争优势的企业。

【猜想和疑问】:

【1.如前面一样,较高的毛利率、净利率大概率是产品具有市场竞争力,分析竞争力情况,尤其是现在和未来将如何? 2.销售费用率和总费用率总体较高,与同行业比较,看是否是行业共性? 3.销售费用率和总费用率过去持续下降,是加强了内控还是其他原因?尤其是现在和未来将如何?】

详细说明D 盈利为真否?

分析解读:

1.营业收入:看10年数据,从2013年的20.5亿;逐年肉眼可见地增长,到2022年的126亿。10年平均58.3亿;近5年平均89.3亿。

2.归母净利润:看10年数据,从2013年的2.84亿;逐年肉眼可见地增长,到2022年的41.4亿。10年平均15.9亿;近5年平均27.5亿。

3.经营性活动现金流净额:看10年数据,从2013年的5亿;中间有较大的波动,到2022年的28.3亿。10年平均12.3亿;近5年平均20.2亿。

这个数据与营业收入和归母净利润比较,不太稳定,波动更大。后期还应关注是会受经营中的各种主客观因素的正常影响,还是存在异常?

4.净现比=经营活动现金流净额/净利润,近5年平均77.7%,10年平均97.5%,总体不错。因为经营性活动现金流净额波动较大,所以这个数据波动也较大。 但近5年的经营活动现金流净额比以前比率更低,要查找一下原因。

5.收现比=销售商品提供劳务收到的现金/营业收入,近5年和近10年的平均数都超过了100%,优秀。说明销售商品基本100%收到的现金。

【猜想和疑问】:

【1.经营性活动现金流净额波动较大;原因是什么?2.净现比=经营活动现金流净额/净利润,尤其是近5年的经营活动现金流净额比以前比率更低,要查找一下原因。特别是2020年36.5%和2022年68.3%,明显偏低,查找下原因分别是什么?】

详细说明E 盈利可持续否?

分析解读:

1.营业收入近10年年化增长率是22.36%;近5年年化增长率是25.17%。

2.归母净利润与扣非净利润比较,两者金额相近,说明长春高新的主营业务突出,非主营业务只占非常小的份额,几乎可忽略不计。

3.净利润近10年年化增长率是35.27%;近5年年化增长率是32.44%。增长幅度远大于营业收入,说明企业赚钱效应好,增收更增利。

4.归母净资产近10年年化增长率是34.68%;近5年年化增长率是44.29%。这是一个印证净利润是否真实的指标。归母净资产的增幅与净利润的增幅相似,可一定程度印证净利润的真实性。

【猜想和疑问】:

【上述增长率数据确实优秀,在以后看财报和分析企业是,着重寻找企业存在哪些好的商业模式和竞争优势?】

详细说明F 维持当前盈利需要大量资本否?

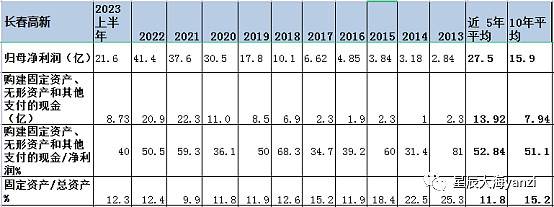

表8

分析解读:

1.购建固定资产、无形资产和其他支付的现金5年平均13.92亿;10年平均数7.94亿,与净利润的5年10年的平均数据比对,目眼可测分别是净利润的50%以上。

2.购建固定资产、无形资产和其他支付的现金/净利润这个比率,不很均衡,比率高的如2013年,达到81%;低的如2014年、2017年和2020年,分别是31.4%和36.1%。10年平均是51.1%;近5年平均是52.84%,果然均达到了50%以上。

3.固定资产/总资产,从2013年的25.3%,逐年下降,到2019-2022年达到9.9-12.4%。10年平均比率是15.2%;近5个平均比率是11.8%,充分说明长春高新现在是个比较典型的轻资产行业,符合我个人的投资偏好。

【猜想和疑问】:

【1.上述购建固定资产、无形资产和其他支付的现金较大,与净利润的比率达到50%以上。今后研究重点要搞清楚这方面的支出是维持当前盈利需要投入的资金,还是用于扩大再生产?如果是前者,则不符合估值的三大前提,该企业应予以排除。这应是下一步阅读财报和分析长春高新的重点和首要任务。2.10年来购建固定资产、无形资产和其他支付的现金/净利润这个比率,高低相差比较大,原因何在。3.固定资产/总资产占比小。10年逐渐降低这么多的原因是什么?】

小结

表9

(一)除“维持当前盈利需要大量资本否”这个项目存在疑问外,其他都符合筛选标准。

当前记录的10年来现金流量表中的“购建固定资产、无形资产和其他支付的现金”占比净利润,超过50%以上。 下一步首先要解决这个问题:确定这部分支出,是属于维持当前盈利需要投入的资金,还是用于扩大再生产?如果是前者,则不符合估值的三大前提,该企业应予以排除。

(二)如果经过第(一)步,该企业依然没有被排除的话,则按照上文的分析和思考,可以依照以下先后顺序开始分析和研究。

1.经营性负债及其比率逐年降低的原因。

重点可用波力五力模型,尝试分析长春高新的上下游等产业链。

2.近5年的“净现比=经营活动现金流净额/净利润”比率变低的原因。

特别是2020年36.5%和2022年68.3%,明显偏低,查找下原因分别是什么?

3.长春高新的产品有何优势,可从产品的“需求性、可替代性和定价权”这三方面来分析。

4.长春高新有何经济商誉(竞争优势)。

上文收益率指标、增长率指标及固定资产占比减少等指标都指向企业竞争力变强。为何种原因让其竞争力越来越强的呢?现在这些竞争优势还存续吗?有何根本变化?

5.企业的商业模式是什么?有何优劣势?

6.《浅析研究企业的流程和检查清单》第二部分中检查清单中的其他内容。

到此,研究和分析企业的第一步,在看财报深度分析之前的筛选,基本完成。