原文链接:网页链接

原文作者:网页链接{The Asian Investor}

摘要

腾讯的在线广告业务增长强劲,2024 财年投资前景广阔。

该公司在 2023 财年取得了成功,在线广告和金融科技业务增长强劲。

腾讯的自由现金流激增,2023 财年的自由现金流利润率达到 27%。

与美国同行相比,腾讯的市盈率较低,估值和盈利能力都很有吸引力。

正文

腾讯控股有限公司(OTCPK:TCEHY)在 2023 财年恢复了两位数的收入增长,而且在线广告业务也在加速增长,因此该公司在 2024 财年有望成为一项增长型投资。虽然美国投资者可能会因为腾讯的业务集中在zg而对其投资犹豫不决,但这家游戏和社交媒体公司在自由现金流的基础上盈利能力极强。公司股票的估值也非常吸引人,而且风险偏向上行!

上一次评级

我上一次报道腾讯是在 2023 年 11 月,当时我也将这家互联网科技公司评为成长型投资者的强力买入对象,因为其金融科技业务发展势头强劲。在线广告业务目前增长最快,腾讯从其核心业务中产生了大量的自由现金流。我认为腾讯在 2024 财年有很大的重估潜力。

2023 财年增长强劲

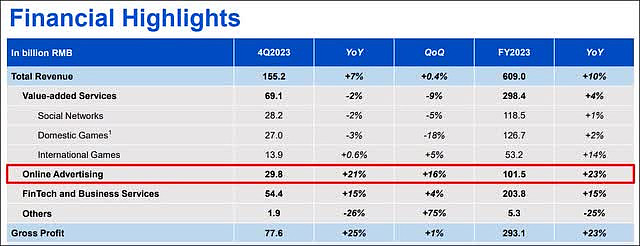

腾讯在 2023 财年取得了适度的成功,实现了 10% 的收入增长,总收入达到 6,090 亿元人民币(合 860 亿美元)。由于zg社交媒体市场的成熟迹象,包括公司社交媒体网络和游戏业务在内的增值服务板块仅实现了 4% 的增长。

金融科技业务是腾讯的王冠上的明珠,2023 财年实现了 15% 的净利润增长。然而,2023 财年增长最快的业务既不是核心业务,也不是金融科技业务:而是在线广告业务,该业务为腾讯核心社交媒体网络不断增长的用户群提供盈利。

在线营销业务在 2023 财年实现了 23% 的同比增长,总收入达到 1015 亿元人民币(约合 143 亿美元),收入占比达到 17%。腾讯发布的第四季度财报显示,腾讯即时通讯平台数字广告的增长主要受三个领域的推动:互联网服务、医疗健康和消费品。

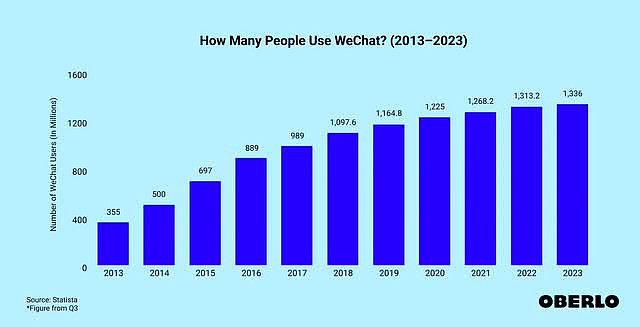

腾讯拥有中国最大的两款社交媒体/信息应用:微信和 QQ。截至 2023 财年末,微信拥有 13.4 亿用户,迄今仍是中国最大、最受欢迎的社交媒体平台。在过去十年中,微信的用户数量持续增长,但该平台已日趋成熟,用户增长也趋于正常(2023 财年的用户数量同比增长率仅为 +2%)。正是这个社交媒体网络为腾讯提供了我在上文讨论过的数字广告市场的货币化机会。

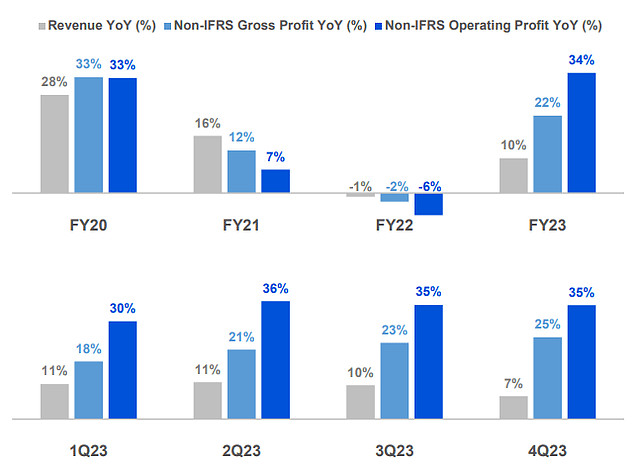

2023财年是腾讯业绩反弹的一年,公司受益于在线业务强劲的广告支出,实现了10%的收入增长,而2022财年的收入基数仅下降了1%。随着2023财年在线广告业务的增长,以及全年主要指标的持续反弹,我相信腾讯可能会成为成长型投资者的潜在投资回报,尤其是那些喜欢关注自由现金流的投资者。

自由现金流激增,FCF 利润率接近 30%

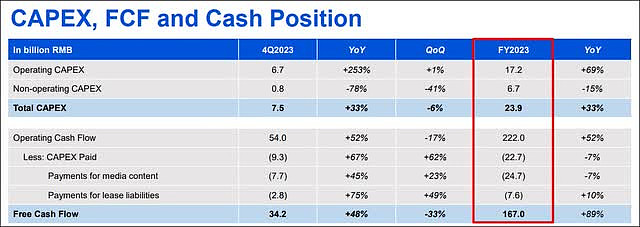

与美国竞争对手 Meta Platforms (META) 一样,腾讯的自由现金流也非常可观。这家zg互联网公司 2024 财年的自由现金流为 1,670 亿元人民币(约合 236 亿美元),同比增长 89%,收入为 6.09 亿元人民币(约合 860 亿美元),自由现金流利润率高达 27.4%。美国最大的社交媒体公司 Meta Platforms 在 2023 财年的自由现金流利润率为 31.9%。由于 Meta Platforms 正在引入股息,并将其自由现金流的很大一部分返还给股东,我将 META 称为股息增长型公司。

腾讯的低市盈率估值使其成为抢手货...

腾讯盈利能力强,盈利估值吸引人。该社交媒体平台目前的市盈率为 12 倍,而 Meta Platforms 的(2025 财年)市盈率为 21 倍。

未来四年,Meta Platforms 的每股收益平均年增长率预计为 12%,而腾讯的每股收益平均增长率为 17%......因此,zg社交媒体公司的增长速度更快,而市盈率却比美国同行便宜 43%。我认为,考虑到 2023 财年腾讯基本面的反弹、数字广告的优势和巨大的自由现金流,腾讯可以合理地以 15 倍的市盈率交易,而不会被高估。这一公允市盈率意味着其公允价值为 49 美元,有 25% 的价值重估上升空间。鉴于腾讯是一家zg公司,我预计其股价不会达到 Meta 那种估值水平。

腾讯的风险

腾讯是一家总部设在中国的公司,因此经常被US投资者视为可疑或不可投资的公司。此外,中国和TW之间的关系日益紧张。不过,我不认为中国的社交媒体平台在经济上容易受到此类事件的影响。如果腾讯的自由现金流利润率出现严重下滑,才会改变我对腾讯的看法。

最后的思考

腾讯是一家运营良好的互联网科技公司,其核心业务包括游戏业务、社交媒体企业和金融科技皇冠上的明珠,随着时间的推移,公司的多元化状况也得到了改善。此外,腾讯的数字营销业务基本面强劲,由于数字广告市场的广泛复苏,该业务在 2023 财年的增长率在所有业务中最高。2023 财年显然是腾讯业绩反弹的一年,公司的收入增长恢复到两位数,自由现金流按年飙升 89%。我喜欢腾讯的低市盈率估值,这似乎主要是受投资者对zg投资的担忧所驱动。不过,腾讯的实际业务表现相当不错,而且腾讯拥有最受欢迎的即时通讯应用--微信,我相信腾讯在2024财年及以后会有相当大的增长潜力!

$腾讯控股ADR(TCEHY)$ $中概互联网指数ETF-KraneShares(KWEB)$

#SA分析师看中概股

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐,文章稍有删减以便成功发布。