原文链接:网页链接

摘要

阿里巴巴公布的季度业绩喜忧参半,但六大业务部门的收入均实现增长,其中四家实现盈利。

中国显然正处于****之中,但我们可能已经接近底部。

阿里巴巴的交易价格极度低于其内在价值,是当前市场中较好的投资之一。

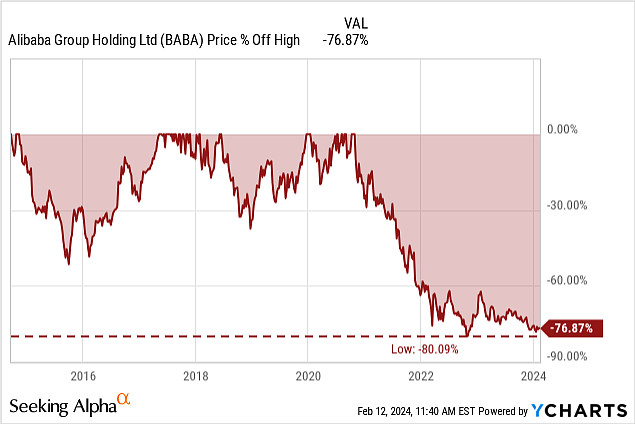

阿里巴巴(NYSE:BABA)正在继续挣扎,阿里巴巴的投资者当然日子不好过,几乎没有什么值得乐观的。2月中该股再次接近2022年底创下的历史最低点58美元左右。

我上一篇看好阿里巴巴的文章发表于 2023 年 11 月,从那时起,阿里巴巴的股价又下跌了 8%。虽然投资者的痛苦仍在继续,但我将再次重申我的看涨观点。在接下来的文章中,我将介绍阿里巴巴的最新业务情况,并更新我的内在价值计算。此外,我还将从更广阔的视角为阿里巴巴提供一些背景信息,并说明为什么我们现在不应该放弃。

财报

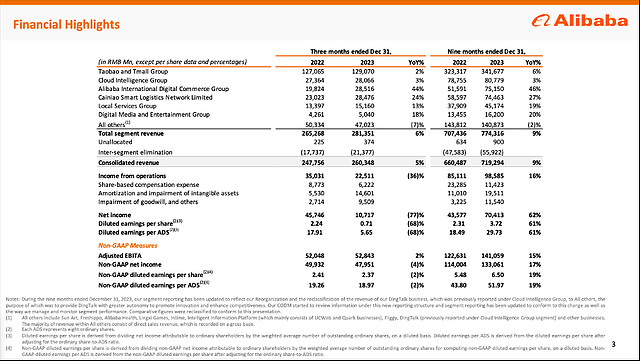

上周,阿里巴巴公布了第三季度财报,虽然该公司的营收(增长 2.7 亿美元)和每股收益(非美国通用会计准则下增长 0.03 美元)略微超出预期,但在我看来,财报结果还是令人失望的。

收入从 2023 财年第三季度的 2,477.56 亿元增至 2024 财年第三季度的 2,603.48 亿元,同比增长 5.1%。虽然利润增长速度稳健(尽管远不及阿里巴巴几年前的增长率),但运营收入却从去年同期的 350.31 亿元人民币下降到本季度的 225.11 亿元人民币,同比下降 35.7%。每股摊薄收益(按美国通用会计准则计算)更是同比下降 68.3%,从 2.24 元人民币降至 0.71 元人民币。

我们可以看一下调整后的数据,情况略有好转,非美国通用会计准则摊薄后的每股收益从去年同期的 2.41 元人民币略微下降到本季度的 2.37 元人民币。营业收入的同比下降主要归因于尚艺无形资产减值和优酷商誉减值。

不过,自由现金流也有所下降。去年同期,公司的自由现金流为 815.14 亿元人民币,而本季度仅为 565.54 亿元人民币,同比下降 30.6%。该公司将现金流下降归因于资本支出增加以及一些一次性因素(如所得税支付时间)。

分部业绩

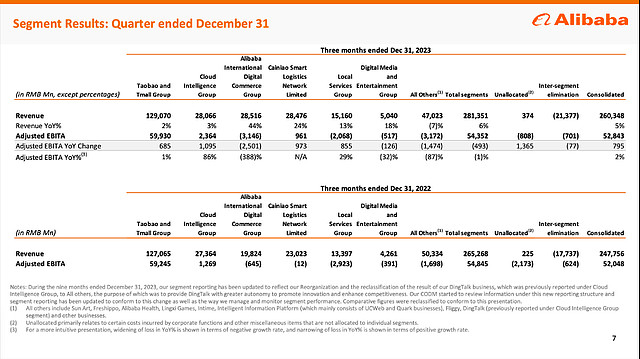

从不同的分部来看,六个业务分部都对收入增长做出了贡献,而且在上一季度,六个分部中有三个分部的调整后息税折旧摊销前利润(EBITDA)已经达到正数(去年同期有四个分部的调整后息税折旧摊销前利润(EBITDA)仍为负数)。在下面的章节中,我们将对部分业务进行更详细的介绍。

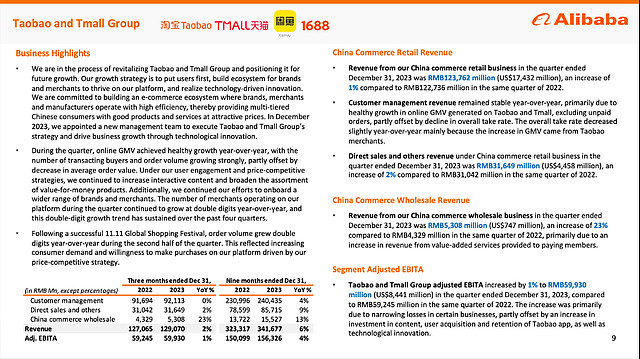

我们先来看看淘宝和天猫集团--阿里巴巴最重要的业务部门和现金奶牛。上一季度,淘宝和天猫的收入为 1,290.70 亿元人民币,同比增长仅为 1.6%。虽然该业务几乎占据了阿里巴巴全部的息税折旧摊销前利润(EBITDA),但调整后的 EBITDA 仅从去年同期的 592.45 亿元人民币略增至本季度的 599.30 亿元人民币。管理层还指出,上一季度的 11.11 全球购物节取得了成功,订单量同比增长了两位数。

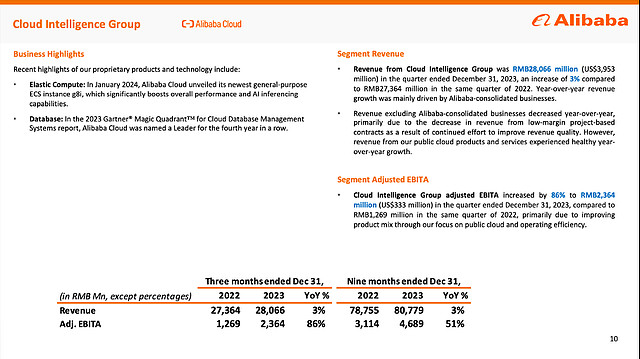

云智能事业群的收入增长率也仅为个位数。收入同比增长 2.6%,达到人民币 280.66 亿元,但在收入几乎停滞不前的同时,阿里巴巴改善了该部门的盈利能力,调整后 EBITDA 同比增长 86%,达到人民币 23.64 亿元。

最有前途的部门之一是阿里巴巴国际数字商业集团,该集团第三季度收入为人民币 285.16 亿元,同比增长 43.8%。不过,该部门仍未实现盈利,调整后 EBITDA 亏损从去年同期的 6.45 亿元人民币增至本季度的 31.46 亿元人民币。但 Lazada 将继续致力于优化运营效率,随着货币化程度的提高和物流成本的降低,每笔订单的亏损正在逐年缩小。

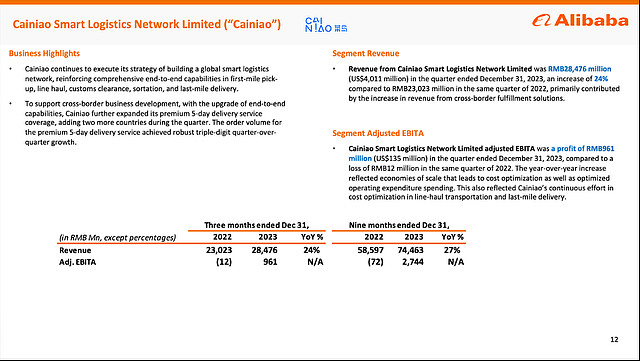

物流业务部门菜鸟本季度营收实现两位数增长,达到 284.76 亿元人民币(同比增长 23.7%)。此外,该部门本季度调整后的 EIBTDA 为 9.61 亿元人民币,而去年同期为亏损 1200 万元人民币。

内在价值计算

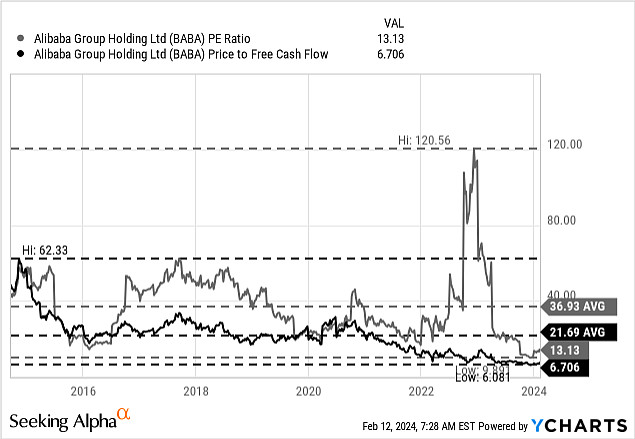

我在上一篇文章中已经指出,7 倍的自由现金流是荒谬的。而阿里巴巴的交易估值倍数与此类似。目前,阿里巴巴的市盈率为 13.13 倍。虽然 13 倍的每股收益对于一个在过去几个季度里一直在努力增长的企业来说似乎还算合理,但 6.71 倍的自由现金流就太疯狂了。

虽然你们可能已经知道了结果,但我们可以通过现金流贴现计算来更新我们的内在价值计算。作为计算基础,我们再次使用了过去四个季度的自由现金流,即 245.36 亿美元(由于该股票以美元交易,我现在也使用美元和人民币的报告数字)。一如既往,我们以 10%的贴现率计算,并使用 25.40 亿股流通股(ADR)。

与上一篇文章类似,我们将以极其谨慎的假设进行计算。首先,让我们再次假设从现在到永久的增长率为 0%。即使在这种不太可能发生的情况下,阿里巴巴的内在价值仍为 96.60 美元。因此,目前阿里巴巴的股价将比其内在价值低 25%。

在我的上一篇文章中,我还计算了从现在到永久的 5%的增长,这导致阿里巴巴的内在价值为 193.20 美元。因此,该股的交易价格将比其内在价值低 62%。在我看来,5% 的增长目前仍是一个相当谨慎的假设,阿里巴巴应该能轻松实现这些增长率。在收入增长、利润率提高(多个业务部门可能实现盈利)和股票回购的共同作用下,阿里巴巴应该能轻松实现 5%的增长。只要股价保持在如此低的水平,阿里巴巴就能通过股票回购实现上述增长率。在 2023 日历年度,阿里巴巴回购了 95 亿美元的股票,按照目前的股价计算,这将导致回购 5.3% 的流通股。如果使用过去四个季度的全部自由现金流,公司可以回购约 13% 的流通股。

宏观局面

到目前为止,我们看到阿里巴巴的表现与过去几个季度类似。我们清楚地看到,阿里巴巴的业务增长举步维艰,报告数据也不尽如人意。我们看到的是一只被严重低估的股票。

虽然我曾无数次写过关于一些大型中国公司的文章,包括阿里巴巴、腾讯(OTCPK:TCEHY)、百度(BIDU)或京东(JD),虽然我也谈到过中国经济,包括高企的债务水平、举步维艰的房地产或居高不下的青年失业率,但我从未指出一个最明显的事实: 中国股市正处于X市。当然,我们知道中国的主要指数--或者说 MSCI 中国指数--已经下跌了 20%以上,因此从技术上讲是处于熊市,但我们从未指出一个显而易见的解释。

实际上,我们可以从美国的大金融危机中看到一些相似之处。首先,股市已经下跌了 50%以上,房地产公司倒闭,ZF试图稳定局势,我们有许多国家陷入危机的典型迹象。过去,我更关注对阿里巴巴或腾讯等公司业绩平平的个别解释。我宁愿关注监管收紧、ZF施压或退市风险,而不是从大局出发。

指标

中国股市显然正处于X市之中。我们看到了X市的所有典型迹象。从报告的指标来看,我们可以看到失业率在过去几年中有所上升(尽管上升幅度不大)。在连续几年保持在 4% 左右之后,最近几个季度的失业率高达 6%。尤其是青年失业率(16 至 24 岁)在 2023 年达到了 20% 以上,这无疑说明了一个问题。

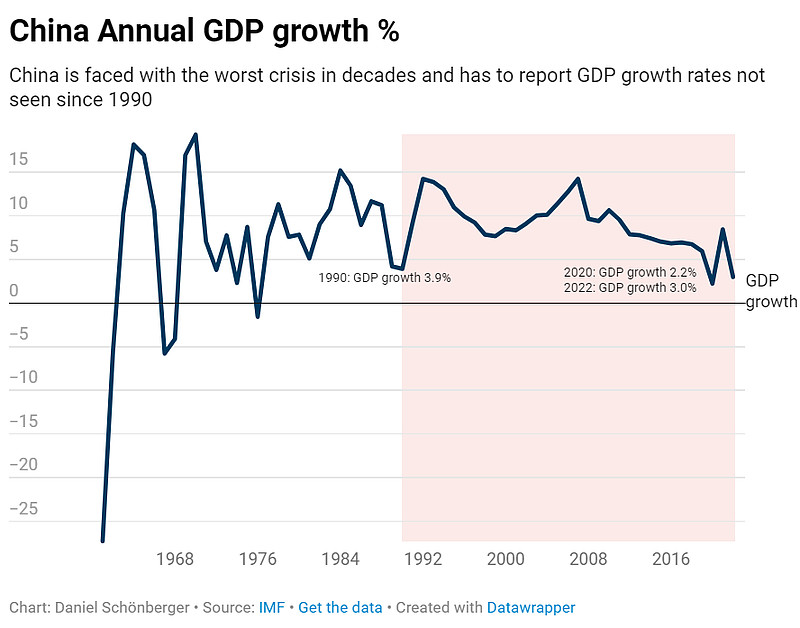

从 GDP 增长率来看,数字仍然是正的(从年增长率来看),但 GDP 的同比增长率却是三十年来最低的。我们必须追溯到 1990 年,才能找到中国类似的低增长数字。制造业采购经理人指数(PMI)和非制造业采购经理人指数(PMI)都暗示着经济正在ST,并且在过去两年中多次低于 50。

崩溃的房地产市场

除了这些数据,我们还看到房地产市场的崩溃--这是严重危机的另一个典型迹象,也是与美国大金融危机的另一个相似之处。

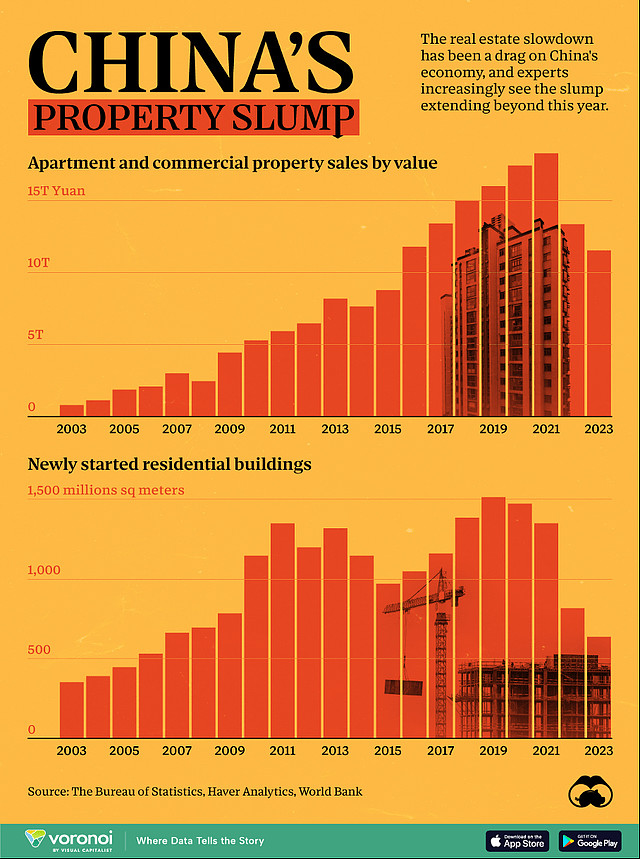

从上图中我们可以看到,自 2021 年以来,公寓和商业地产的销售量不断下降,而新开工的住宅建筑数量在 2019 年已经达到顶峰,并持续下降到过去 15 年中从未见过的水平。国际货币基金组织(IMF)也认为中国房地产市场形势严峻,并怀疑市场能否很快达到危机前的水平。

随着恒大的倒闭,这是否是中国的雷曼时刻,这场危机能否得到控制,是否会对整个房地产业和金融业产生连锁反应,我们拭目以待。3000 亿美元的债务是一个巨大的数字,可能会产生问题。相比之下,美国 2023 年倒闭的银行拥有 5,500 亿美元的资产,这已经很庞大了。

我对中国银行系统的了解还不足以做出任何预测--我不知道我们是否会看到一场大崩溃,也不知道收紧贷款标准是否足以避免一场巨大的危机。中国的情况可能会变得更糟,一些银行会在未来几个月内倒闭。但是,股市总是走在事件的前面,预测未来的发展,因此,在股市已经触底的情况下,基本面的发展可能还会变得更糟。

而且,这种危机并不一定会影响到每一个行业和每一个企业。我们可以找到在互联网泡沫或金融大危机期间表现出色的公司,同样,我们也可以找到在中国很好地抵御了危机的公司。阿里巴巴似乎就是其中一家很好地抵御了危机的公司--然而,这只股票与无数其他股票一样受到了惩罚,其估值倍数仅为个位数。

底部临近?

随着股市再次跌至多年低点,我们不禁要问,股市是否已接近底部?中国ZF也在努力稳定股市--我们通常只有在严重的X市中才能看到这种激烈的举措。

投资者的情绪似乎明显看跌,类似于绝望。气愤的投资者故事可以被视为一种娱乐,但也是情绪的一种表现。几个季度以来,我感觉所有长期投资中国股票的人都被嘲笑傻--这是股市见底的另一个迹象。当然,这是非常主观的,我在这里可能会受到一些偏见的影响,但在我看来,在中国寻找便宜货的时机已经到来。

水晶球

这些低个位数的估值倍数是X市中的典型迹象,市场情绪极其消极。但好消息是,这一切都会过去,到某个时候,投资者又会变得更加乐观。然后,这两个因素的结合通常会推动股价走高:

像阿里巴巴和腾讯这样的企业将能够再次报告更好的指标。收入将以更快的速度增长,利润率将得到改善,因此每股收益和自由现金流也将以更快的速度增长。自由现金流的增长证明了股价上涨的合理性,股价应与业务增长同步。

此外,投资者越来越乐观,信心也越来越强,特别是由于企业报告了更高的增长率,投资者将赋予企业更高的估值倍数。突然之间,阿里巴巴 7 倍的市盈率在所有人看来完全是荒谬的,我们又看到了 15 倍的自由现金流。当乐观情绪升温时,投资者也会为阿里巴巴设定 20 倍或 25 倍的自由现金流。尤其是当基本业务以更快的速度增长时。

结论

我个人过早地投资了阿里巴巴和腾讯--至少在我第一次买入这两只股票时是这样,现在这两只股票已经亏损了 40% 或 50%。但是,在坚持了这么久之后,现在看来重要的是不要失去信心,不顾一切地卖出。急躁是每个股票投资者的大敌之一。

对于那些尚未投资的投资者来说,我们在过去两年中看到的中国市场正提供了一个绝佳的买入机会。我们经常读到投资者后悔没有在 2009 年投资的报道,因为大多数人都感到害怕和恐惧。而我认为,阿里巴巴是过去几年中人们可能会错过的一大便宜货。当然,这只是猜测。但阿里巴巴是一家拥有广阔经济护城河、增长潜力和低得离谱的估值倍数的企业。

#中概互联网ETF# #KWEB# #阿里巴巴# #SA分析师看中概股

$阿里巴巴(BABA)$ $腾讯控股ADR(TCEHY)$ $百度(BIDU)$

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐,文章稍有删减以便成功发布