海普瑞、健友股份等肝素行业分析

——道隐投资

这几天经历了长时间大幅度的下跌,今日迎来反弹,但短期持续性不好预测。长期看,医药是机会最大的行业,持续关注医药中的生物药、器械、医疗服务和消费、新能源等行业,这段时间提及的基本是医疗行业,这是这段时间最让人开心的行业,你是否和我一样,不断的定投呢?当然,其中也不是所有的都值得关注,所以我们逐步讨论了解。无论现在是不是最低点,但是一定在最低点附近,回到前期最高点基本两年以后,所以这是一个漫长的过程,持续定投好行业的基金或者好公司,剩下的时间该看书看书,该喝茶喝茶,该上班上班。今日我们一起了解一下医药中的肝素原料药行业。

肝素原料药相关公司包括海普瑞、健友股份、东诚药业、常山药业、千红制药,2022年营收分别为71.59亿、37.13亿、35.83亿、23.36亿、23.04亿,扣非净利润分别为7.482亿、10.8亿、2.878亿、0.0867亿、2.582亿。

一、行业发展

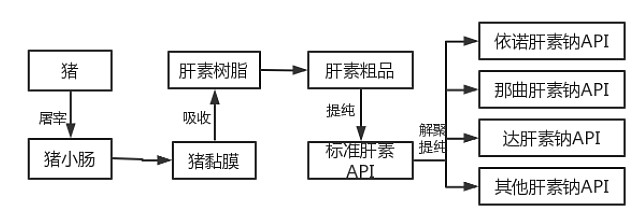

肝素英文名为Heparin,简写为Hep,1916年发现肝素,因首先从肝脏发现而得名,1935年开始被用于抗凝血、抗血栓等症状。天然存在于肥大细胞,主要从猪小肠黏膜提取,经过提纯得到。全球肝素原料药近年来持续增长,近年来的全球增速在5%-8%,在中国这个新兴市场里,增速将更快。

二、上下游

上游是养猪和相关粗产品的生产,下游是各类肝素制剂(肝素注射制剂、肝素外用制剂、医疗器械预装备涂层、依诺肝素制剂、那曲肝素制剂和达肝素制剂等)。中国在上游和中游占优,一方面在上游具有全球最丰富的资源(猪),相应另一方面中游是全球最大肝素原料药最大出口国。下游肝素制剂的生产和消费主要集中在欧美,美国消费的低分子量肝素类产品占全球40%。肝素制剂分为标准肝素制剂和低分子肝素制剂,其中低分子量肝素类产品因分子量较小,不易被IV因子中和,抗凝效果和纤溶作用更强,具有更为广泛的医学用途,成为治疗急性静脉血栓和急性冠脉综合症(心绞痛、心肌梗塞等)等疾病的首选药物。

三、公司对比

营收上海普瑞可谓一枝独秀,组建在市场上的占有率。健友股份的利润率不可思议,主要是毛利率显著高于其它企业。这里有一种可能是公司造假,第二种可能是公司囤货的原因(肝素粗品的质保期可达到10年以上,肝素制剂产品质保期为2-3年)。海普瑞总资产206.2亿,存货75.24亿,占比36.5%。健友股份最新总资产107.4亿,存货54.78亿,占比51%。第二种猜想也是有可能的。但是对于普通投资者,对于这些问题是无从判断的,宁可错过,不愿过错。肝素行业几家公司的现金流长期来看都不好,净资产收益率也比较低。常山药业的收入都拿去搞销售去了,机构都不愿意给他预测了,就不关注了。从几家公司的历史增速和预测增速看,大概在25%上下。

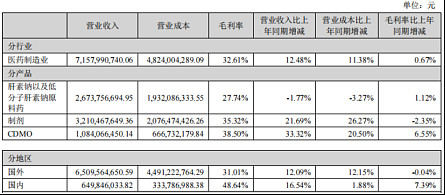

海普瑞公司的主要产品有依诺肝素钠制剂和肝素原料药、依诺肝素钠原料药、肝素钠注射液。下面是公司的主营业务情况。

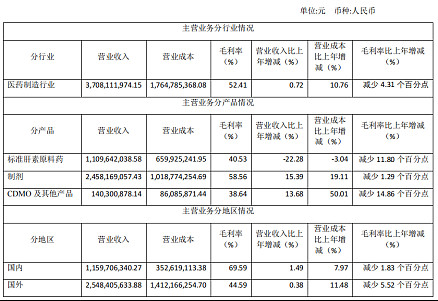

健友股份低分子肝素制剂产品包括依诺肝素钠、那曲肝素钙和达肝素钠。下面是公司的主营业务情况。

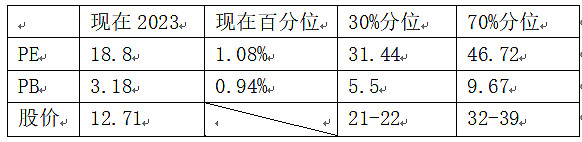

海普瑞参数设置:每股净资产取值8.4344元,净利润7.271亿元,增速21%,总股本14.67亿。折现率10%。

根据自由现金流计算,估值计算为27元/股。

结论:低估

健友股份参数设置:每股净资产取值3.9908元,净利润10.91亿元,增速21%,总股本16.17亿。折现率10%。

根据自由现金流计算,估值计算为36元/股。

结论:低估

总结:肝素行业是一个欧美国家成熟,国内的新兴市场,未来随着医疗养老等的进步,将迎来飞速发展。海普瑞和健友股份在行业内具有较高的领导地位,可持续关注,且当前的估值都较低,对行业有兴趣和能力,抗风险能力较强的投资者可以买入持有。另一方面,行业的现金流、利润率等较差,融资较高,据海普瑞中报预披露,业绩预减80.83%-75.15%,不知道健友股份等会如何。公司的业务主要在国外,普通投资者不太好把握。所以总体来说是不建议大部分投资者参与。

风险提示:股价预测与公司运营(业绩增速等)关系重大,需要及时关注。股价波动除与自身价值有关外,还与市场环境、情绪、政策等多因素有关,所以结论仅供参考。