今年,是浦发银行的而立之年。30岁的中年人,开始顶天立地,肩负更多责任,心智也更加成熟。只是浦发而立之年的成熟,前期交的学费有点贵,代价有点大。

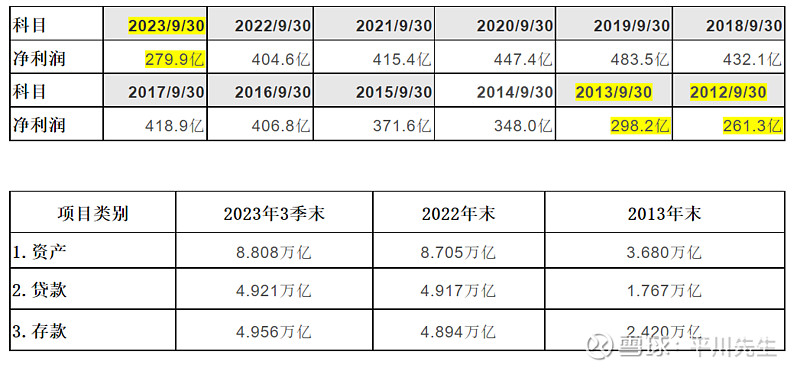

1.净利润比十年前还差。

之前在《7成系统重要性银行营收负增长,平安和浦发下滑最严重》一文中,提到浦发的营收问题。今天,我们再仔细分析2023年3季度报告,浦发的净利润279.9亿元,这个数字,比十年前还差,令人大跌眼镜。2013年3季度,浦发的净利润298.2亿元,谁都没想到,十年后的今天,存贷规模翻倍后的浦发,利润居然不增反减18.3亿元。

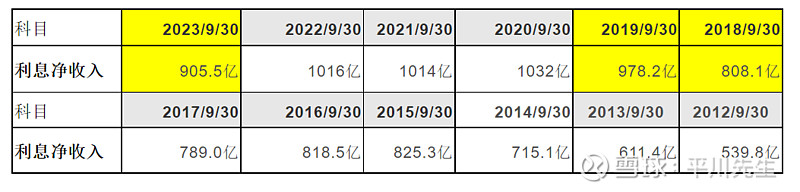

2.营收和利息净收入跌回五年前。

可以看出,在2018年成都分行不良事件暴露后,浦发银行勉强继续了一年好光景,然后就迎来四年的净利润节节败退。营业收入也不乐观,目前3季度末营收1328亿元,跌回到了2018年的水平。

利息净收入也同样跌回到5年前的水平。

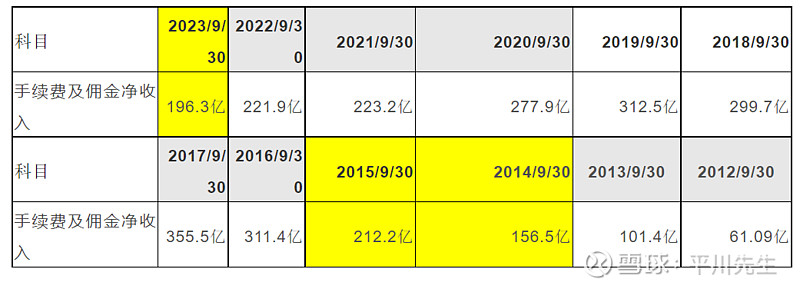

3.非利息净收入倒退回八年前。

尽管浙商证券的研究报告显示,浦发银行非利息净收入占比由2019年的24.2%逐步攀升至2022年的29.1%,但是,3季度的非利息净收入,实际是一路跌到了八年前、比2015年还差,也反映出银行理财回归本质、不再按照债券刚兑后,整个业务在逐步萎缩。

4.浦发银行倒退的根源,远不只700亿不良贷款。

物类之起,必有所始。浦发今天的困境,绝不是这一两年经营造成的,追根溯源,至少在2018年成都分行不良掩盖事件爆发前,已经埋下了祸根。当年,浦发向众多空壳公司发放了700多亿授信去承接掩盖不良,吃到了4.6亿元的大罚单。长年零不良的成都分行,以前是很多兄弟分行学习取经的对象,怕就怕大家都把他的问题当成经验去学习效仿。

5.浦发到底有多少不良贷款?

截至2023年3季度末,浦发银行不良贷款余额746亿元,不良贷款率1.52%,在整体资产质量不太景气的当前市场,这个数据还算可以。但是,需要引起我们关注的是,浦发银行不良贷款远不止这746亿元,它光是过去5年,就计提不良损失接近3700亿元。而且颓势还没止住,今年前三季度又计提的资产减值损失611亿元。可以说,从2018年以来,浦发每年都要计提700多亿不良损失。

那为什么账面显示的不是四千亿不良,而是七百亿?

因为出于维护企业形象、维持投资者信心等需要,浦发核销了大量不良贷款,仅过去5年,就核销处置了接近3500亿元不良贷款(或者类信贷资产)。从这些不良贷款数据,你就可以知道,为什么浦发的利润会倒退回十年前,再多利润、面对几千亿不良窟窿时,也显得捉襟见肘。

2018年贷款的最终不良额和不良率。

我们粗略地作个假设,这五年多的不良贷款,7成都是在2018年以前埋下的,那么我们可以大概测出,2018年的不良贷款大概从681亿元升到3700亿元,不良贷款率从1.92%升到10%。

如果这五年多的不良贷款源于历史资产的恶化,那么可以说,浦发银行拿几千亿损失,去购买了2018年的400亿利润,得不偿失。当年的高光繁荣,是寅吃卯粮,是扼杀后来人的发展机会,如此换来的。从这个角度看,或许现在的浦发银行,并没有数据反映的那么差,剔除历史包袱,它的利润应该会更好一些。

因此,很多时候,当我们看到银行数据大幅下滑时,也不必想当然地批评它比以前差了很多,更不能机械地要求它像以前一样高增长、大规模,否则,你很可能好心办坏事,做着“逼良为娼”、“误人子弟”的事。数据的下滑和退步,有时正是对隐藏问题的清理纠正,是银行机体好转需要的过程。坚定清理问题资产和问题人员,二便畅通,身体才能健康。早一天下滑处理,早一天恢复进步。硬扛着病痛不医治、装着身强体壮,虽然能获得更多夸奖赞美,但死得更快。从这点看,浦发银行虽然数据很糟糕,但只要敢于正视问题,真正解决问题,情况总会越来越好。

当然,在浦发清理历史包袱时,又碰上金融供给侧改革、银行业竞争日趋激烈,尤其是中央金融工作会议对银行的发展定位做了新的指引,内忧外患,浦发不得不继续负重前行。但俗话讲,大浪淘沙,方显英雄本色,这些挑战也正好检验浦发银行“对标世界一流”、“迈进全面一流”的决心和能力。

一家之言,难免有误。感谢支持,欢迎关注!

其它金融文章: