$达内科技(TEDU)$ 宣布IPO发行价区间为8-10美元,计划发行1530万份ADS,公司发行1150万股,献售股东出售380万股,按区间上端算,将融资1.15亿,估值约5亿美元。预计达内教育将于4月2日公布最终IPO发行价,之后正式IPO,应该是2014年中概赴美IPO第一股,同时也将成为中国职业培训行业的第一家上市公司。

近期达内科技正在进行IPO路演,以下为该公司路演PPT的中文注释(整理工作不轻松,转载请标明出处)。

整理/i美股资产管理有限公司 Ricky

IPO概况

上市地点:纳斯达克

代码:TEDU

发行情况:发行1530万股ADS(1150万股公司发行/380万老股东献售)+向新东方定向私募发行1350万美元+15%的绿靴

发行价区间:8-10美元

资金用途:一般企业用途;投资或者并购

锁定期:180天

定价时间:2014年4月2日

承销商:高盛、瑞信,Jefferies和奥本海默为辅承销商

演讲者:达内创始人+CEO韩少云、CFO季苏海

达内的公司使命和愿景

一、公司概况

达内是谁?

达内是中国最大的IT职业培训机构(IDC根据营收统计);

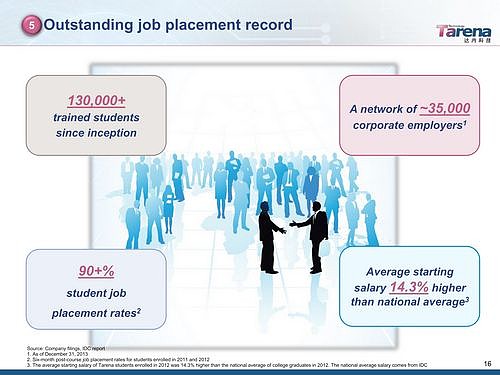

达内有创新的混合教学模式、学员就业率90%+、和35000家企业主合作、自创办以来培训13万+学员、在全国有92个教学点、有11个培训项目(9个IT+2个非IT);

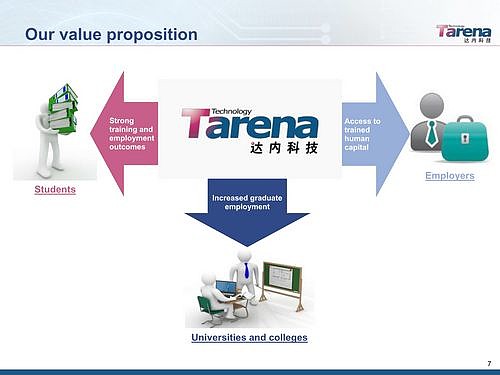

达内的价值链:

对于学生来说,达内提供了很好的培训解决就业问题;

对于企业来说,达内帮他们找到好员工解决招聘问题;

对于大学来说,达内提高了学校的就业率;

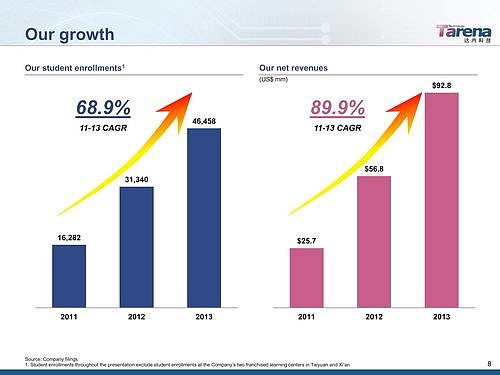

达内近年的增长

学员数从2011年的16282增长至2013年的46458万,复合增长率68.9%;

净营收从2011年的2570万美元增长至2013年的9280万美元,符合增长率89.9%;

二、投资重点

1、巨大的市场机会;

2、创新+高效的教学平台;

3、可规模化有效率的商业模式;

4、高质量的职业教育品牌;

5、出色的学员就业率;

6、稳定有经验的管理团队

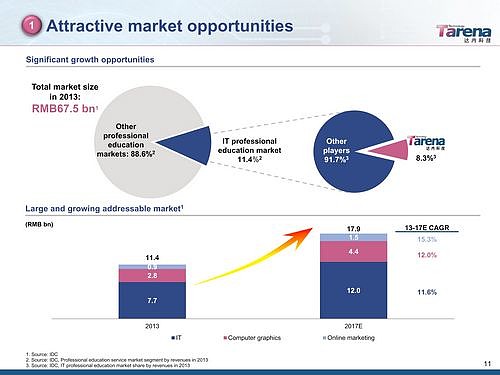

1、巨大的市场机会

根据IDC的数据,2013年的中国职业培训的市场规模是675亿人民币,其中IT培训的份额约11.4%(77亿人民币),达内有其中8.3%的市场份额;

除了IT培训,目前达内还涉及的计算机图形、网络营销,IDC的数据显示2013年分别是28亿人民币和9亿人民币的市场规模,IDC预计到2017年,IT培训、计算机图形培训、网络营销培训的市场规模分别是120亿、44亿、15亿人民币;

2、创新+高效的教学平台

三大模块——远程视频同步教学、实体店学习指导、在线学习模块

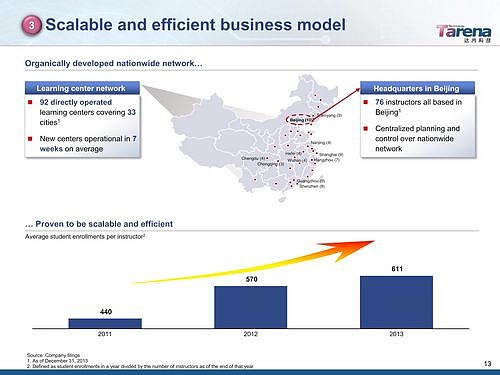

3、可规模化有效率的商业模式

在全国33个城市有92个教学中心;

北京有76个优秀的讲师,向全国教学点同步培训;

4、高质量的职业教育品牌

5、出色的学员就业率

培训过13万学生、和3.5万家企业主有合作、90%+的就业率、学员起薪比全国平均水平高14.3%

6、稳定有经验的管理团队

CEO是公司创始人韩少云;两个VP,孙莹负责运营,2006年加入;李翊负责技术,2008年加入;齐一楠是北方校区总经理,2007年加入;王江有是南方校区总经理,2008年加入;唐晓澜是西部校区总经理,2007年加入。几个高管都是在达内待过多年的老兵。

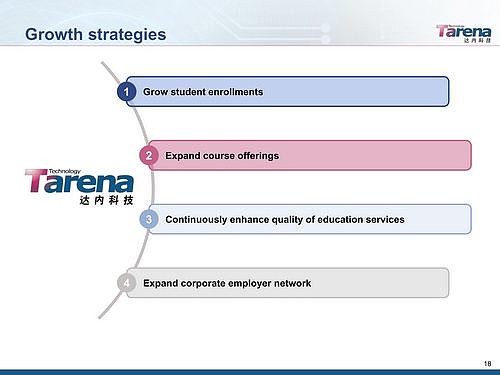

三、增长策略

1、招更多学员;

2、提供更多的培训课程;

3、持续提高培训服务质量;

4、增加合作企业网络;

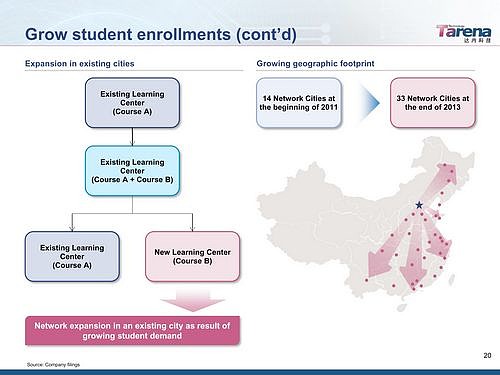

1、招更多学员

两个方面:一是在现有的教学点扩充,现在33个城市,并不是所有城市都开设了12门课程,如果每个城市都开满各类课程,现有城市的教学点还有很高的利用空间(下图中打圆点的表示已经该城市已经开课,课程没打点的城市还很多);

二是区域扩张,2011年只进入了11个城市,到了2013年增加至33个城市。

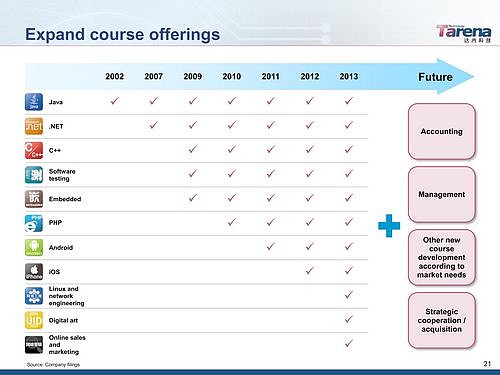

2、提供更多的培训课程

属于产品扩张,2002年创建时只开设了Java培训这一个课程,2007年才开始增加了.net,2009年由增加了C++、软件测试、嵌入式三个课程,2010年到2012年每年新增一个培训课程,2013年新增三个培训课程,未来有可能会扩展到会计、管理以及其他有市场需求的培训,另外有可能进行战略收购来增加培训课程

四、财务要点

1、强劲的收入增长;

2、稳定业务模式驱动的利润增长;

3、现金流充裕;

1、强劲的收入增长

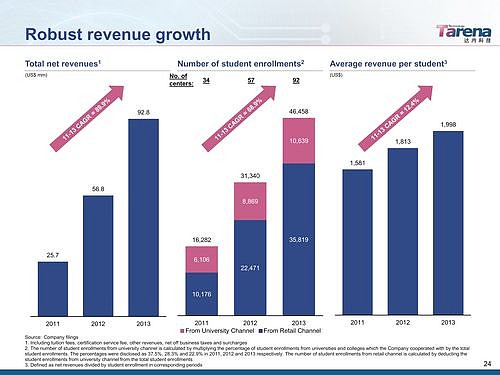

净营收从2011年的2570万美元增长至2013年的9280万美元,复合增长率88.9%;

学员数从2011年的16282增长至2013年的46450,复合增长率68.9%(其中社会渠道招生的比例逐年提升);

学员ARPU值从2011年的1581美元增长至2013年的1998美元,复合增长12.4%;

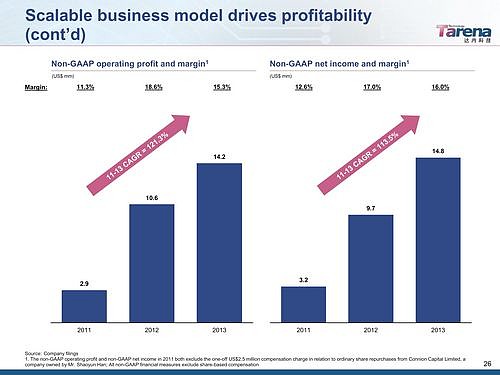

2、稳定业务模式驱动的利润增长

毛利率逐年提升,2013年的毛利率高达68.7%,高于目前中国所有在美上市的教育培训公司(新东方60%、正保58.2%、好未来48.8%、学大30.9%)

净利润率逐年提升:从2011年的12.6%提升至2013年的16%

3、现金流充裕

运营现金流从2011年的-100万美元大幅提升至2013年的2970万美元,资本开支2013年910万美元,应收账款由2012年的1700万美元降低至2013年的1540万美元,递延收入由2012年的970万美元大幅提升至1550万美元。

(发表本文时所在机构不持有任何达内的股票,不排除未来可能买入该公司股票,所有言论不构成任何投资建议,)