本文为i美股#巴菲特股池# 系列文章之:穆迪

巴菲特对$穆迪(MCO)$的投资始于2000年,据报道当时总投资约5亿美元,占穆迪总股本的16.20%,后有过增持,最高时曾持有其20%股份,2009年7月开始陆续减持。截止2011年12月31日,巴菲特持有穆迪2841.5万股,占穆迪总股本约12.7%。

穆迪是典型巴菲特欣赏的商业模式的公司,拥有经济特权,能够主动提高定价,成本低利润高轻资产。巴菲特称他喜欢评级机构的经营模式,巴菲特曾表示:穆迪是靠给债券评级赚取酬劳, 是只需要少量资金投入的公司,而且是能够赚取丰富回报的优质公司,有良好的竞争优势,面临极少的业务上的威胁。巴菲特的搭档查理·芒格对其评价也甚高:“穆迪与哈佛相似,是一条能自我实现的预言。” 意思是其品牌足够强大。

而2007年次贷危机爆发后穆迪作为评级机构成为舆论众矢之的,巴菲特也因投资穆迪被传票强制出庭作证,巴菲特当时为穆迪的商业模式做辩护也引来一些争议。

以下本文将从穆迪的概况、业务模式、竞争优势、业绩情况、面临的挑战等对穆迪做系统介绍(主要参考资料为穆迪年报和标普某分析师某日给穆迪的评级报告)。核心内容有:

1、穆迪不仅有评级业务(MIS部门),还有Moody's Analytics(MA)即金融信息咨询业务,MA业务近年稳步增长,2011年MIS和MA的营收比例约7:3;

2、进入门槛、公信力和品牌构建穆迪的护城河,是债券评级三大寡头之一;

3、具有很强的经济周期性:宏观经济和债券市场等关联度高

4、2007年次贷危机后遭受重创,现处于复苏阶段

一、穆迪概况

穆迪(Moody)是世界最著名的债券评级机构之一,最初由约翰·穆迪(John Moody)在1900年创立,1909年首创对铁路债券进行信用评级;1913年,穆迪开始对公用事业和工业债券进行信用评级。穆迪此前曾是邓白氏集团的子公司,2000年9月邓白氏集团公司进行改组,把邓白氏公司和穆迪公司两家公司分拆,新的邓白氏为Dun & Bradstreet Corp,老的邓白氏改名为穆迪。

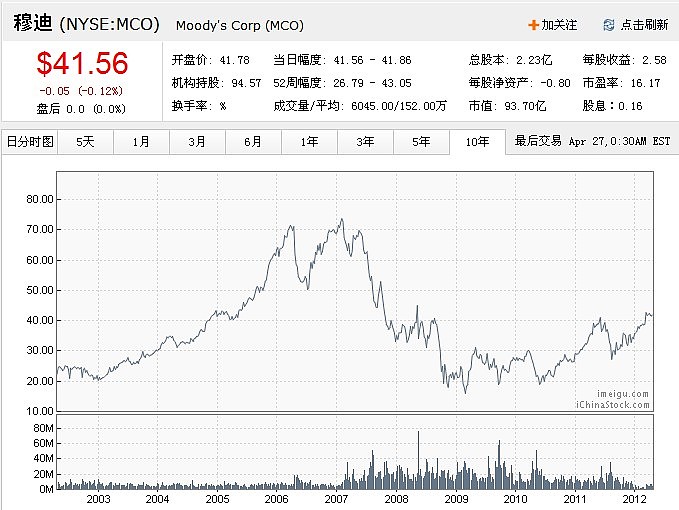

穆迪2011年报披露该公司有6126名员工分布在28个国家,其中分析师超过1300名。2012年4月,穆迪总市值约100亿美元,市盈率TTM约16倍。

二、穆迪的业务模式

穆迪的业务分为两大模块:一是Moody's Investors Service (MIS),穆迪投资者服务公司,即大家很熟知的评级业务,对债务工具和证券进行信用评级及研究;二是 Moody's Analytics(MA),是穆迪的金融信息咨询业务,包括提供先进的风险管理软件、信用及经济分析、金融风险管理方面的咨询服务及研究报告等服务。

(一)穆迪的穆迪投资者服务公司Moody's Investors Service (MIS)

穆迪投资者服务公司MIS即评级业务是穆迪最有名的业务,商业模式很简单:企业和金融机构等需要发行债券从资本市场融资,而投资人需要一个第三方对这些债券的评价以做投资决策,穆就按照自己的一套标准负责给这些债券评级,同时向债券发行人收取费用。

穆迪的评级业务根据评级对象可以分为四类:1、企业融资(CFG);2、结构融资(SFG);3、金融机构(FIG);4、公共融资、基础设施及项目融资(PPIF)。穆迪已经在全球110多个国家提供评级服务,评级报告通过财经媒体等形式传递给证券交易员和投资者,截至2011年12月31日,穆迪已经给11000个企业融资者和22000个公共融资者建立评级关系,此外还对94000多种结构债券进行评级和评级监控。

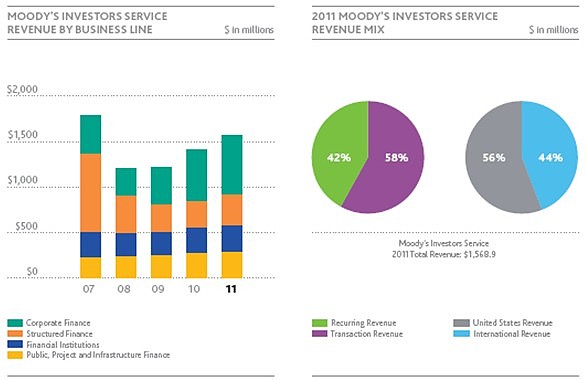

穆迪MIS部门的营收主要有债券发行人的评级费用贡献,因此,MIS的营收和全球资本市场债券发行量有密切联系。2011年穆迪的评级业务营收增长11%至16.347亿美元,运营利润增长17%至7.627亿美元,运营利润率由2010年的44.3%提高至46.65%,该业务的运营和管理费用很低,营收占比仅50.83%。

2011年穆迪MIS部门营收比例最高的是企业融资部门(CFG),营收增长16%至6.52亿美元,营收增长主要源于:1、新的收费措施和服务价格上涨;2、2011全年的低利率市场环境使得投资等级的企业债券和银行借贷相关发行增加,但是被2011年下半年投机级别的企业债券的发行下降抵消(主要受欧洲债务危机和美国宏观经济不确定性影响)。

2011年穆迪MIS部门的结构融资(SFG)业务营收增速最快,增长19%至3.44亿美元,一方面是由于美国CMBS(商业房地产抵押贷款支持证券)的发行强劲增长所致;另一方面,非美国本土业务的ABS(资产支持证券)和RMBS增长也不错。

2011年穆迪MIS部门的金融机构(FIG)业务营收增速并不快,增长6%至2.949亿美元,该业务上半年一度冲高,但下半年受到欧洲债务危机影响增长放缓,从而影响了全年增速。

2011年穆迪MIS部门的公共融资、基础设施及项目融资(PPIF)业务营收增速只有2%,主要是由于美国的PPIF营收比2010年下滑了1210万美元至1.765亿美元,一是和联邦和地方政府开支减少有关,二是Build America Bond Program于2010年Q4结束;但是非美国地区该业务增长了21%,主要是受这些地区的基础设施融资增加。

从2011年穆迪的评级部门四个业务的业绩情况来看,穆迪的业绩和全球金融市场和全球经济发展关联度很高,是经济周期非常强的业务。

回顾穆迪MIS部门2007-2011年四个业务的变化趋势,可以看到:

1、FIG和PPIF这两块业务营收占比较小,但是很稳定;

2、结构融资(SFG)业务在2007年时曾经是最主要的营收来源,主要是在2007年美国次贷危机前,次级抵押债券等业务火爆,次贷危机后该业务受到重挫,但是2009年该业务开始逐步复苏,特别是2011年CMBS市场的活跃导致穆迪的CFG成为MIS部门增长最快的业务;

3、企业融资(CFG)业务在次贷危机后复苏最快,这个和实体经济中企业率先恢复增长从而增加发债融资有关,目前企业融资是穆迪评级部门营收最多的业务。

另外,按照收费方式来分,穆迪评级部门的Recuring Revenue(持续性营收)营收占比为42%,Transaction Revenue(交易性营收)的营收占比为58%,按照部门来分,CFG的Transaction Revenue营收占比71%;SFG的Transaction Revenue营收占比52%;FIG的Transaction Revenue营收占比34%;PPIF的Transaction Revenue营收占比58%。

按照区域划分,穆迪评级部门来自美国的业务营收增长8%至8.791亿美元,营收占比为56%;非美国的业务营收增长17%至6.898亿美元,营收占比为44%。来自非美国业务的营收增速高于美国。

(二)穆迪的金融信息咨询业务Moody's Analytics(MA)

穆迪的Moody’s Analytics(MA)主要为客户提供衡量和管理风险的各种工具及解决方案,还提供软件、咨询和研究服务,包括穆迪投资者服务公司的分析报告等,穆迪的MA业务覆盖全球115个国家4600多个机构。穆迪的MA业务主要分为三类:1、研报、数据和分析Research, data and analytics(RD&A); 2、风险管理软件Risk Management Software(RMS);3、专业咨询服务(Professional Services)。这块业务的主要模式就是向投资者卖数据、卖报告、卖软件等投资相关的服务,应该是以信用分析产品为主。

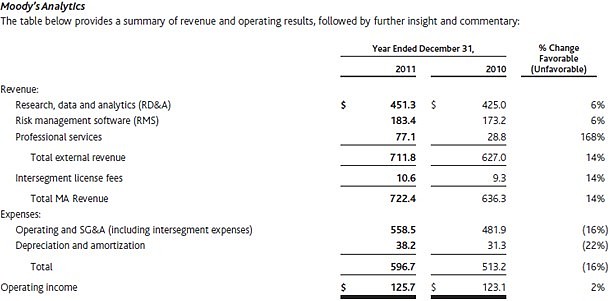

2011年穆迪的MA业务营收增长14%至7.224亿美元,虽然运营和管理费用降低16%至5.585亿美元,但是运营利润增长2%至1.257亿美元,运营利润率由2010年的19.34%降低至17.4%。

研报、数据和分析业务(RD&A)在穆迪该部门营收占比最高,2011年营收增长6%至4.513亿美元,贡献MA部门64%的营收;风险管理软件(RMS)2011年营收增长6%至1.834亿美元;专业咨询业务2011年大幅增长168%至7710万美元,主要是2010年Q4穆迪收购了加拿大金融教育、证书及认证供应商CSI全球教育公司、2011年Q4收购了服务机构客户的外包研究与分析服务提供商Copal。

回顾近四年穆迪MA业务,可以发现相对于穆迪的MIS,MA业务近年来保持稳步增长态势,穆迪也通过收购(比如CSI和Copal)来增强该部门的实力。2011年该部门营收58%来自于国际市场。

(三)穆迪MIS和MA业务关系

穆迪的的投资者服务(MIS)和Moody's Analytics(MA)是分别面向两个群体的,MIS是评级业务主要向债券发行人收费;而Moody's Analytics主要是为机构投资者提供相关服务,向机构投资者服务费。后者很大部分是由MIS自然衍生出来的,比如债券的信用分析、数据等,本身也是穆迪MIS业务开展过程中必须了解的,他们对这些债券的投资风险等更加了解。2007年金融危机使得穆迪等评级机构陷入众矢之的,穆迪2008年MIS营收大幅降低,而MA营收则保持增长,近年来穆迪对MA业务加大投入,使得MA业务保持增长态势,目前穆迪的MIS和MA的营收比例大概为7:3,相对2007年前比例有所提升。

MIS业务是穆迪赖以生存的根本,利润率也高,即使金融危机爆发使得穆迪评级受到一定影响,近年穆迪MIS的利润率仍然可以高达45%左右;而MA业务运营利润率相对比较低,只有20%左右。近年MA营收占比提升某种程度上使得穆迪的综合运营利润率有所下降。2007年金融危机前,穆迪的运营利润率可以高达50%-60%,此后降低到40%以下,净利润率也由30%以上降到25%左右。

但是穆迪之所以在2008年进行重组,创建MA部门专注于非评级业务,主要原因是:1、MA业务持续性营收强,有助于缓冲债券评级的MIS业务受市场潜在波动的影响;2、MA可以更好地抓住新兴资本市场的机会,比如金融培训、咨询、银行系统实施等;3、可以为公司客户提供整体的金融风险管理解决方案。

三、穆迪的护城河和竞争优势

穆迪是全球三大评级机构之一,是美国NRSRO成员,(1975年SEC认可穆迪、标普、惠誉为“全国认定的评级组织”或称“NRSRO”),穆迪等的评级是债券市场发行中几乎是不可或缺的的环节,穆迪在债券市场的评级具有很高的权威性,是公认标准,行业准入、长年积累的公信力和品牌构建了穆迪在债券评级市场的护城河。

目前穆迪评级业务最大的竞争对手是标普,2011年标普评级业务的营收同比增长4%到17.67亿美元,运营利润同比降6%至7.19亿美元,运营利润率为41%;而穆迪评级业务同期营收增长11%至16.347亿美元,运营利润增长17%至7.627亿美元,运营利润率46.65%。从营收和利润综合角度来看,两家公司实力相当。此外,穆迪评级业务还有惠誉、晨星以及国际上的其他评级机构。穆迪作为全球债券评级市场的寡头之一,这块业务竞争优势比较明显。

在金融信息服务上,穆迪的竞争对手比较多,包括汤姆森路透、彭博、S&P Capital IQ/S&P Indices 、惠誉 Solutions 、IBM等等。而且除了债券市场和信贷风险这块穆迪基于评级业务有一定优势,其他方面和这些竞争对手相比优势并不明显。

四、穆迪的强经济周期性:宏观经济和债券市场等关联度高

统计2004-2011年穆迪的业绩情况发现,以2007年次贷危机为分水岭,可以将穆迪这8年分为两个阶段,一是2004-2007次贷危机前,穆迪业绩稳步增长,2007年营收达到史前最高的22.59亿美元,净利润7亿美元;二是次贷危机爆发后,穆迪受到重创2008年营收下降22.3%,2009年继续调整几乎没有增长,2010年起恢复增长,2011年22.81亿美元的营收打破了2007年历史最高纪录。从中我们可以看出,穆迪的业绩经济周期性极强。

穆迪的MIS业务和债券市场的发展直接挂钩,宏观经济向好,投资支出增加,企业和公共机构等融资需求旺盛,债券发行也就增加,此外债券市场的创新发展也会是穆迪**受益,典型的如结构性债券,20世纪90年代开始迅速发展,穆迪的结构融资业务(SFG)也得到很好的增长,2007年达到顶峰,但次贷危机使其遭遇重挫,此后几年持续萎靡,直到2011年受益于美国房地产和次贷市场的复苏该业务恢复增长,成为穆迪增速最快的一个业务,穆迪预计接下来结构债券市场将继续反弹。此外,企业发债、公共设施发债、政府项目发债等这些也均随经济复苏而增长,特别是美联储继续维持低利率的政策,债券市场或将得到更好的发展。

同时,宏观经济和资本市场的复苏,也会增加投资者对金融信息服务的需求,从而使得穆迪的MA业务得到增长。

此外,穆迪也通过并购和投资实现相关业务的增长或进入新的领域,比如2006年入股中诚信国际信用评级有限责任公司、2010年收购CSI、2011年收购Copal等等。

穆迪近年来自国际市场的营收增长较快,未来穆迪表示将更加重视新兴市场的发展机会

五、穆迪面临的挑战

1、穆迪等评级机构独立性和公信力的质疑:穆迪等评级机构的评级实际上是向投资债券发行人的风险情报,对投资者的损失不负任何责任,评级结果是公开的,评级结构不向投资者收费而是向债券发行者收取评级费。这种商业模式要求评级机构在给债券评级是能够保证其独立、公正、客观,是要有公信力作为保障的。穆迪、标普、惠誉三大评级机构在该领域积累了上百年的的声誉,才使得他们成为行业标准,能够成为投资债券的参考。但是2007年次贷危机爆发,穆迪等三大评级机构并未提前提示次贷相关债券的风险,在东窗事发前给予高的评级,事发后迅速调低评级,不少投资者因此将亏损原因归咎于评级机构,公众舆论也纷纷谴责评级机构的评级受利益驱动有失公正独立。

2、宏观经济的不确定性:比如全球经济复苏放缓、欧洲债务危机加剧、新兴国家紧缩银根。

3、国际上对评级秩序的挑战:长期以来,穆迪、标普、惠誉三大评级机构垄断了全球债券评级市场,不仅对企业债券、机构债券等影响力大,而且对国家主权债务评级影响巨大。近年来,欧洲不少国家对此抱怨较多,特别是欧洲债务危机中穆迪等的评级往往对局势有较大的影响,欧洲的有政治家们觉得三大评级机构的力量太大了,呼吁计划建立自己的信用评级机构来制衡这三大机构。

4、监管的挑战:包括欧盟此前推出加强评级机构监管以及Dodd-Frank法案对评级机构的影响等等

六、穆迪在中国

穆迪投资者服务有限公司(穆迪MIS部门)于2001年7月在北京正式设立香港穆迪亚太有限公司北京代表处。2003年2月,穆迪在北京正式注册成立全资子公司—北京穆迪投资者服务有限公司。2006年4月穆迪与中国诚信信用管理公司签署了合资协议,经过中国人民银行和商务部的批准,穆迪于2006年9月正式入股中诚信国际信用评级有限责任公司(中诚信国际)。

2006年11月穆迪KMV公司深圳代表处成立,即现在的穆迪信息咨询(深圳)有限公司。穆迪信息咨询(深圳)有限公司是Moody's Analytics的全资子公司。

(i美股 Ricky)