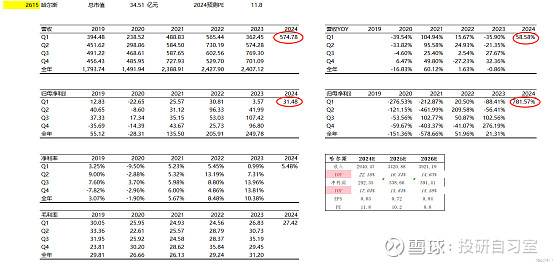

保温杯,印象中平平无奇的耐用品,但做保温杯代工的嘉益股份,两年多走出了近四倍的行情。

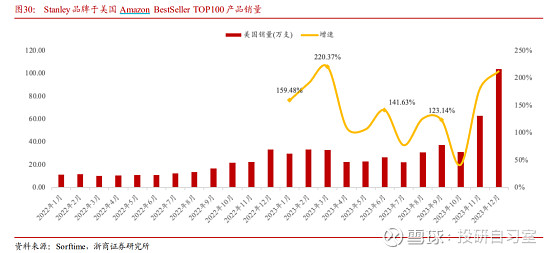

看最近的数据,24年4月Amazon保温杯数据延续高增:

24年4月Stanley品牌亚马逊美国站月销量77.9万支,同比+151%(3月同比+40%),前4个月累计同比+67%;加拿大站月销量3.9万支,同比+348%(3月同比+3126%) 。

Yeti品牌(相关公司:哈尔斯)

24年4月Yeti品牌亚马逊美国站月销量26.5万支,同比-26%(3月同比-33%),前4个月累计同比-17%。

保温杯在海外爆发的原因:1)疫情带来的户外运动;2)环保意识;3)品牌商的营销策略成功。(总的来说,保温杯在海外不是用来泡枸杞,而是被打造成了一个潮牌消费品)

这里有两个事件可以感受下:1)Stanley爆火的Quencher系列甚至在亚马逊平台上是限购的;2)23年11月,一辆车被烧后,车里的保温杯完好,甚至杯内的冰块还没融。

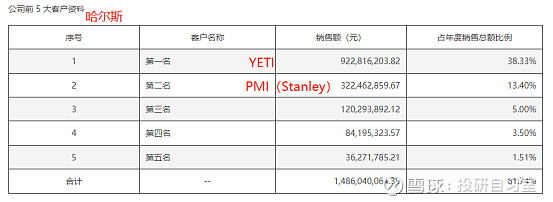

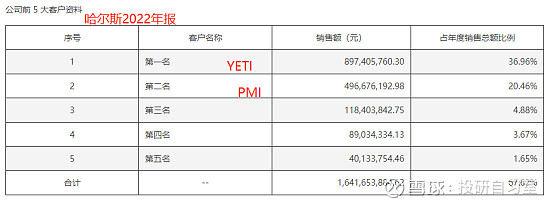

保温杯的火爆也很直观体现在销量数据上

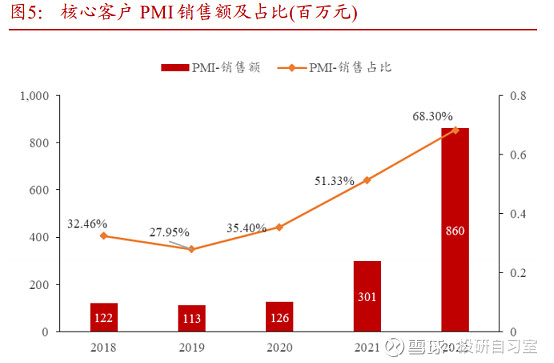

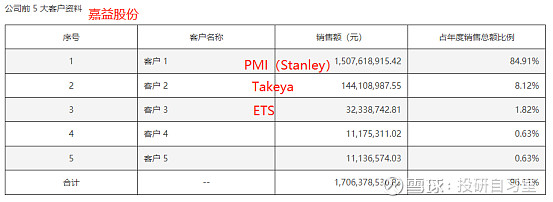

PMI在嘉益的营收占比逐年走高,2023年达到了惊人的84.91%,Stanley爆火的Quencher系列由嘉益代工。

PMI虽然也是哈尔斯的主要客户,但YETI占比更高,且近两年PMI的销售额还有所下滑。

值得注意的是,YETI在23Q4增速出现了回升。

(注意5月9日披露的一季报,看营收是否延续回升)

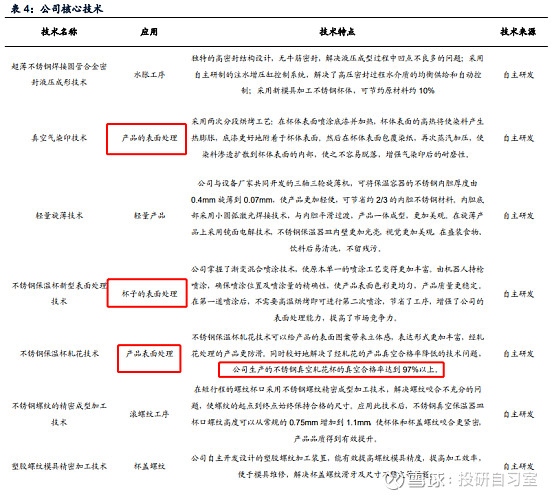

为什么哈尔斯抢不到嘉益的份额?

Stanley的成功,保温是基础,潮牌是核心。

嘉益股份的喷漆、丝印等表面处理技术领先同行,杯身涂装轧花工艺持续保持高良品率,使产品表面色彩均匀丰富,形成较强研发设计优势。能够凸显Stanley 的Quencher系列那种潮牌时尚的质感。

那这种技术,哈尔斯是否也能突破呢?

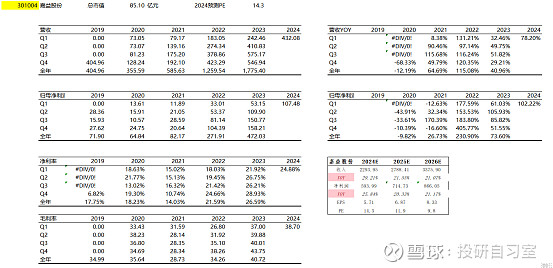

最后业绩层面

嘉益股份肯定不用说了,罕见了几年高增

哈尔斯虽比不上,但一季度业绩也恢复到近五年的最高水平