一、人格认知:基金经理介绍

基金经理刘涛,金融学硕士,拥有超过7年公募基金管理经验。2013年4月加盟鹏华基金管理有限公司,从事债券投资研究工作,历任固定收益部债券研究员、公募债券投资部副总经理/基金经理,现担任债券投资一部副总经理/基金经理。凭借出色的业绩表现,刘涛曾获得“金牛奖”、“明星基金奖”、“金基金奖”、“晨星奖”等奖项。截至2023年9月30日,鹏华丰禄荣获晨星三年期、五年期双五星评级,当前在管产品21只,管理规模490亿左右。

其基金策略主要采取久期策略,同时辅以信用利差策略、收益率曲线策略、收益率利差策略、息差策略、债券选择策略等积极投资策略;配置以中高等级信用债为主,并通过积极捕捉利率债波段机会来增强收益。历史操作上,组合始终围绕中高等级信用债进行投资,以AA+和AAA等级信用债作为底仓,并通过把握信用品种配置机会及个券挑选来获取超额收益;利率债仓位控制在0-20%的范围内波动,历史久期在0.5至3.5年内灵活调整。

二、长期净值:业绩表现

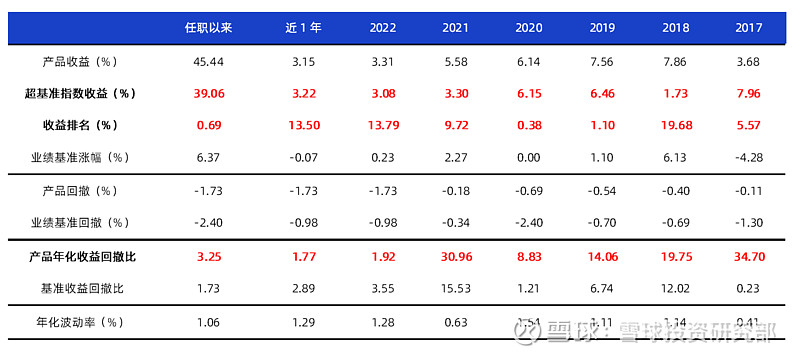

从刘涛任职之日起开始观察,自2016年12月29日至2023年10月31日,基金复权累计收益为45.44%,相对业绩比较基准超额收益为39.06%,任职期间回报在同类中长期纯债型基金中排名前5%分位水平。

鹏华丰禄业绩比较基准为中债总指数,分阶段来看历年表现均获得正收益,且超额收益为正。长短期排名均为前列,持续性较好。

基金运作时间超过6年,最大回撤为-1.73%,发生在2022年12月23日,主要受市场短期内流动性冲击影响;今年以来最大回撤为-0.35%。基金历史运作较为稳健。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31;业绩比较基准:中债总指数收益率

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31;业绩比较基准:中债总指数收益率

三、业绩归因:持仓特征

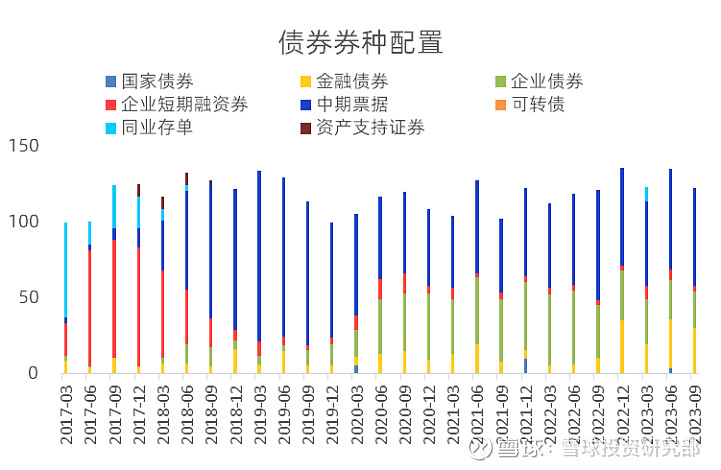

1、主要持仓券种配置

鹏华丰禄为中长期纯债基金,底层资产均为中长期债券。观察基金经理任职以来的主要券种配置,2017年主要以企业短期融资券为主,组合久期维持在较低水平(平均0.6左右);2018年开始逐渐转向中期票据、企业债以及金融债为主,利率债控制在0-20%仓位,逐步形成以中票、企债贡献票息和利用金融债进行利率波段操作获取增强收益的投资策略。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/9/30

2、久期与杠杆

观察组合久期与10年国债到期收益率曲线,在利率高位时,组合久期维持在较低水平(平均0.6左右);随着2018年初以后利率逐渐下行,组合久期逐渐增加,并在2019年底达到最高(3.2左右);随后2020年下半年利率再次上行,久期继续缩短,进入2021年以后利率下行,久期再次拉长。回顾历史几次操作,基金经理对于宏观利率走势预判准确性较高,久期策略把控较好。

鹏华丰禄长期杠杆维持在120%中枢上下,最低为2019年底104%左右,最高达到135%左右。回顾2016年以来操作,在利率高位时,维持了高杠杆低久期,以获取票息和利率息差为主。在利率面临走高的拐点时,维持了低杠杆低久期策略,在利率即将下行时,适当拉长久期与杠杆,综合历史表现较好。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

3、收益归因

我们使用Campisi模型对债基进行收益归因分析,将投资收益分为持有票息收入和价格收入两部分,而价格变动又可以进一步分为国债效应、利差效应和选券效应。自2016年12月31日至2023年6月30日,债券部分总收益为39.37%,其中利息收入为34.24%,信用利差为7.07%,券种选择效应为负贡献,主要因为基金持仓主要围绕中高等级信用债进行投资,以AA+和AAA等级信用债作为基金底仓。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

四、总结

鹏华丰禄作为一只中长期债基,长期以来表现稳定优异,长短期排名均位于市场前列水平。在策略上,坚持以中高等级信用债做为底仓配置,获取保底票息收益,同时结合久期策略、信用利差策略、收益率曲线策略、息差策略等,结合利率走势和基金杠杆,获取利率波段收益及息差增厚收益等。回顾历史操作,基金经理对于宏观利率走势预判较为准确,业绩持续性较强。

附录:

华泰柏瑞鼎利A近五年完整会计年度历史业绩:

历任基金经理:

风险提示:因出版物版面有限,未能列示产品所有风险,请投资者仔细阅读基金的风险揭示书。报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资策略、市场观点、标的配置情况等具有时效性,仅代表当前观点及情况。产品收益存在波动风险,过往业绩不代表基金产品未来收益表现,基金管理人管理的其他基金的业绩不构成业绩保证。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,理性投资。基金有风险,投资需谨慎。

本文版权归雪球所有,如需引用或转载,需注明出处。任何机构、个人不得对本文进行有悖原意的删节和修改。