一、人格认知:基金经理介绍

基金经理王平,管理学硕士,FRM。2006年加入招商基金管理有限公司,曾任投资风险管理部负责人、风险管理部副总监、量化部基金基金经理,现任量化投资部副总监。

投资框架:运用PB-ROE投资框架,通过PB(市净率)排除掉整体估值偏高以及估值中枢不稳定的股票,并且筛选出具有更高成长性、更高投资回报率(ROE)的股票。采用多因子策略框架,其中包括:基础因子研究、多因子体系研究,此外还包括包括Alpha模型与组合优化平台的的策略组合研究,由选股因子、风险模型构成,通过组合优化技术实现在跟踪误差可控的情况下最大化策略的超额收益。

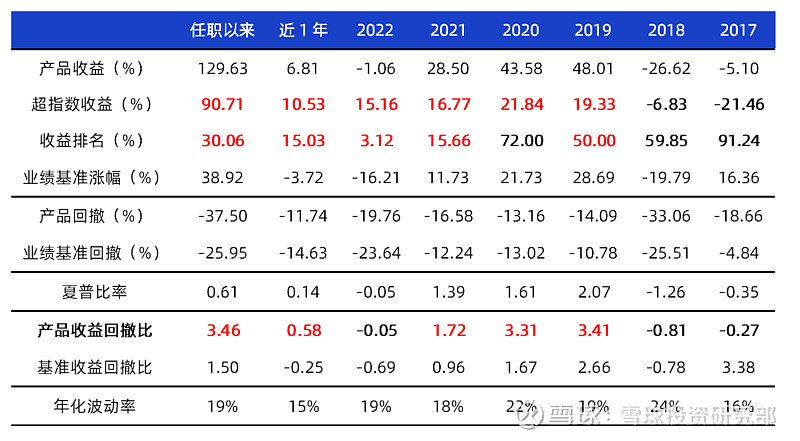

二、长期净值:业绩表现

招商量化精选2017年前,基金相对基准指数的超额收益表现并不明显,主要原因在于早期基金组合策略过于强调技术面因子,通过对模型因子的不断研究与纠正,最终于2017年完成模型切换,搭建出以PB-ROE为主框架的基本面模型。而2019年之后招商量化精选相对于基准指数的超额收益比较明显且较为稳定。主要原因在于2017-2018年基金的量化模型完成切换后框架基本成熟,在不断挖掘新量化因子的同时不断进行优化,在2021年震荡市与2022年波动加剧行情中基金业绩表现相对突出。2022年收益在全部股票型基金中排名前5%水平。截至2023年10月31日,基金近1年收益表现也较为亮眼,在同类普通股票型基金中排名前三分之一水平。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31;业绩比较基准:中证500指数收益率×80%+中债综合指数收益率×20%

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31;业绩比较基准:中证500指数收益率×80%+中债综合指数收益率×20%

三、业绩归因:持仓特征

1、持股特征

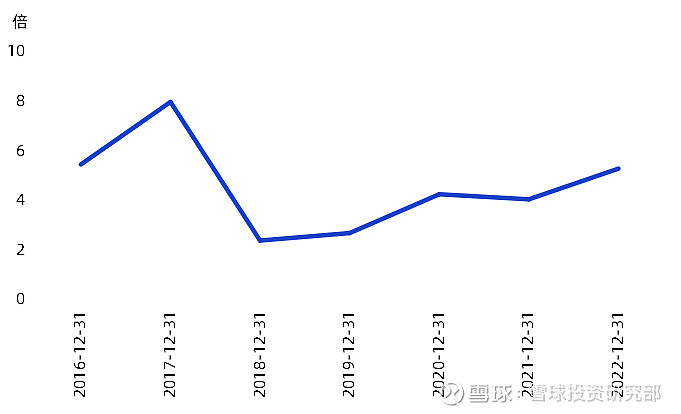

统计基金经理任职以来年度单边换手率情况,自2019年起基金年度单边换手率呈现逐步提升态势。截至2022年12月31日,基金年度单边换手率不到6倍水平,平均持股时间为2-3个月,在量化基金中换手率处于相对较低的水平。这主要在于基金经理投资框架以基本面为主,由于个股基本面信息更新时间的限制,基金通常保持中低频交易水平。

数据来源:wind,雪球投资研究部整理;数据截止日期:2022/12/31

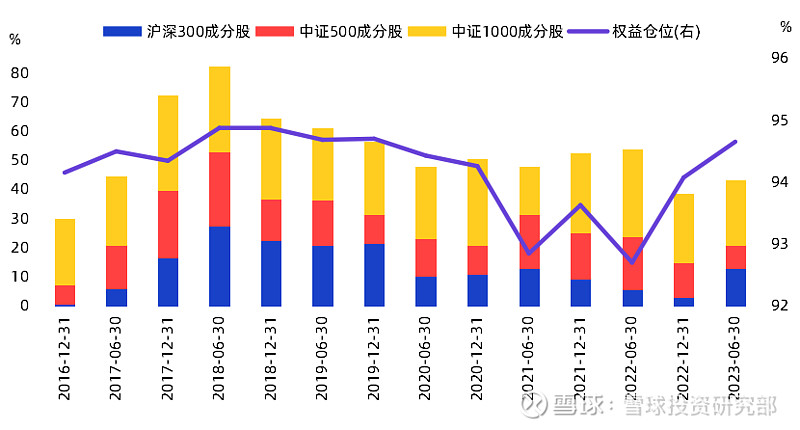

通过匹配招商量化精选在半年度与年度披露的全部持股数据与沪深300指数、中证500指数、中证1000指数成分股权重可看出基金经理持仓的市值风格水平变化。整体来看,在基金保持较高权益仓位水平运作的条件下,持仓偏好小盘股。在大盘风格持续占优时,会适度提高大盘股权重水平。例如2017年-2021年春节前随着机构化时代加速,开启了大盘蓝筹股行情,自2017年起招商量化精选持股与沪深300指数持仓权重占比逐渐提高,直到2020年基金逐渐降低大盘股的持仓占比。2022年以来,随着小市值股票迎来业绩和估值的双修复,基金配置小盘股比例增长明显,表明招商量化精选股票能够较为准确地把握市值风格切换周期,调整较为及时。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

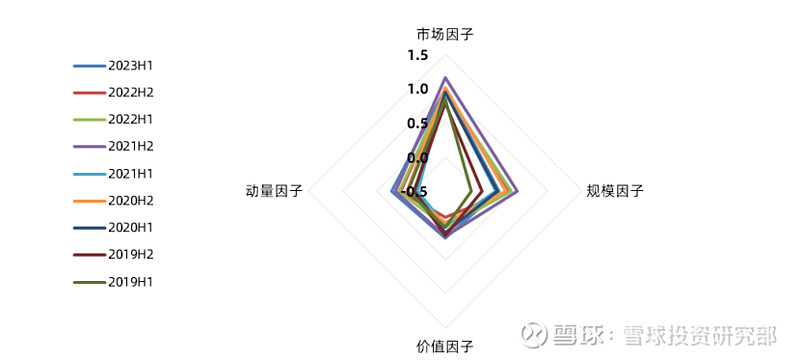

2、净值归因——Carhart四因子模型

在定量分析基金的风格特征时,可以通过Carhart四因子模型刻画基金在市场、规模、价值和动量四个因子上的风格暴露特点。统计招商量化精选2019年以来半年度业绩的收益风格暴露情况,整体来看基金在市场因子上有较高的暴露水平,这与招商量化精选整体维持较高股票仓位暴露有关,自2016年四季度以来,招商量化精选均保持在90%以上仓位水平运作,几乎不做仓位择时。在规模因子的暴露上,明显偏向中小盘风格;在价值因子的暴露上,整体呈现正暴露水平,表明基金更偏好价值风格的股票;在动量因子的暴露上,基金在2021年下半年以来,在动量因子的暴露水平逐渐提高,表明基金自2021年以来,更偏向高动量因子,整体风格偏向右侧交易。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

四、总结

基金经理王平,2017年量化模型完成演化后,框架基本成熟,在不断挖掘新量化因子的同时进行优化。2018、2019、2020年三年组合业绩基本平稳。基金经理采用多因子策略框架,通过多角度对因子进行分析,形成以基本面为主、技术面为辅的风格进行股票配置。行业配置呈现适度轮动,均衡配置特征。从基金风格因子的暴露角度来看,在小市值、价值与高动量股票上有着超额暴露水平。

就产品收益表现而言,2022年以来,即便在市场震荡下行态势下,随着核心资产的下跌,一部分非量化的主动管理基金跑不赢小盘指数的风格背景下,一部分整体呈现小盘风格的量化基金收益及回撤控制表现俱佳,招商量化精选便为绩优量化基金之一。风险偏好相对较高,看好量化基金的投资者可重点关注王平管理的基金和后续观点。

风险提示:因出版物版面有限,未能列示产品所有风险,请投资者仔细阅读基金的风险揭示书。报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资策略、市场观点、标的配置情况等具有时效性,仅代表当前观点及情况。产品收益存在波动风险,过往业绩不代表基金产品未来收益表现,基金管理人管理的其他基金的业绩不构成业绩保证。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,理性投资。基金有风险,投资需谨慎。

本文版权归雪球所有,如需引用或转载,需注明出处。任何机构、个人不得对本文进行有悖原意的删节和修改。