一、人格认知:基金经理介绍

基金经理姜诚,清华大学金融学学士,上海财经大学经济学硕士。历任国泰君安资管资产委托管理总部助理研究员、研究员、投资经理,安信基金管理有限责任公司研究部副总经理、研究部总经理、基金经理、基金投资部总经理,期间逐渐建立起涵盖了食品饮料、商业、医药、机械、造纸、煤炭等行业的通用研究框架。2016年加入中泰证券(上海)资产管理有限公司,担任基金业务部总经理、研究部总经理及多只基金的基金经理。截至2023年9月30日,在管基金7只,规模约140亿。

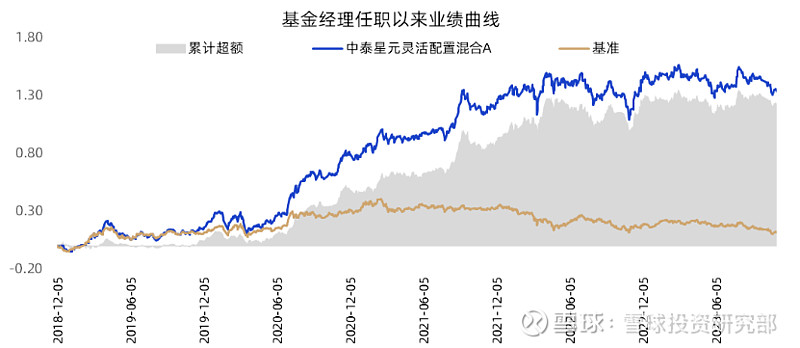

二、长期净值:业绩表现

基金经理姜诚任职于2018年12月5日,基金经理任职以来,截至2023年10月31日,基金累计收益为133.46%,相对业绩比较基准超额收益为120.30%。

基金运作时间近5年,最大回撤为16.27%,发生在2020年3月23日疫情爆发期间。在此之后,如2022年4月底以及2022年10月底两次市场大幅回调期间,均控制较好,未触及历史最大回撤。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31;业绩比较基准:60%×中证800指数收益率+40%×中债综合指数收益率

观察基金历史完整会计年度业绩数据,相对于基准指数均有较好表现,超额收益较为稳定;从单年度业绩排名来看,2019年和2020年排名在50%左右, 2021年排名在10%左右,2022年排名1.67%,任职以来收益排名6.46%,业绩稳定性及持续性较好。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31;业绩比较基准:60%×中证800指数收益率+40%×中债综合指数收益率

三、业绩归因:持仓特征

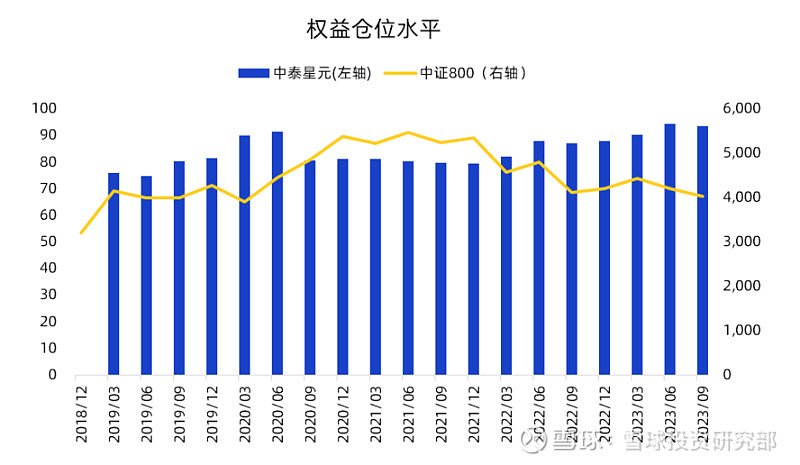

1、资产配置偏好

中泰星元灵活配置基金属于混合型基金,基金权益仓位相对灵活。统计基金经理任职以来的权益仓位水平发现,仓位整体保持在80%-90%,但随着指数走势,有一定的逆向仓位择时。在指数处于高位水平时,比如2020年下半年,基金仓位随之降低到80%左右;而当指数处于较低水平时,比如2020年3月底、2023年6月底,仓位分别提高到90%、94%左右。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/9/30

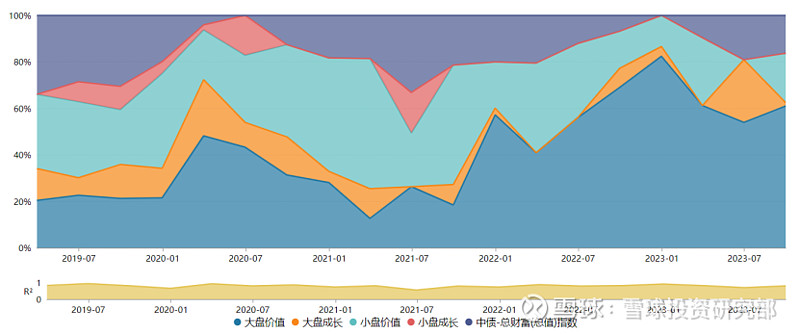

2、市值风格

姜诚的投资风格为较为典型的价值风格,持仓以大盘价值与小盘价值为主。其持仓与投资理念较为匹配,非常重视持仓股的估值水平和安全边际。姜诚认为股市短期是个复杂系统,会被种种不确定性因素左右情绪,但长期看,股市是有迹可循的,价值规律贯穿其中,可能会慢一点,但大概率会达到。所以姜诚对于价值投资理念的有效性非常坚定,也因此其风格始终较为一致。复盘历史,大盘价值与小盘价值风格占据绝对优势地位。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

3、行业配置偏好

从行业配置来看,行业配置结构总体较为稳定且分散。行业选择方面偏传统中游制造行业,包括基础化工、交通运输等,而对于周期、金融等,会阶段性参与。

基金经理较为看重长期价值增长,对于短期内行业轮动并不看重,所以这需要对一些行业的长期理解和深度跟踪,必然在行业广度上受到一些限制。长期来讲,基金经理的买入决策不是建立在需求的逻辑上,而是建立在供给的逻辑上,在供给和需求共同决定的竞争格局下则关注谁更有竞争优势。所以对于传统中游制造行业,整个产业链较为成熟,供给周期更为明确,基金经理对于估值分位更有把握,避免陷入价值陷阱。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

四、总结

基金经理姜诚投资风格较为稳健,长期坚持价值投资理念。信奉“弱者思维”,认为偶然性的作用经常大于自己的努力,所以不去预测,只是应对。因此,投资策略上更侧重自下而上,用长期视角去发现企业价值;在买入决策上,也极为重视安全边际及估值分位。其偏防御性的特点,不仅体现在价值风格的长期坚守上,也体现在较低的行业集中度上。

综合业绩方面来看,历史自然完整年度均实现了正的超额,且较为稳定和持续;尤其在最大回撤控制方面,相较于基金管理初期,近两年的最大回撤控制尤其出色。历史四年多的业绩较好的诠释了基金经理的理念——“多观察,少决策;重事实,轻判断;在认知上保持思想开放,在决策上坚持逻辑封闭”。

风险提示:因出版物版面有限,未能列示产品所有风险,请投资者仔细阅读基金的风险揭示书。报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资策略、市场观点、标的配置情况等具有时效性,仅代表当前观点及情况。产品收益存在波动风险,过往业绩不代表基金产品未来收益表现,基金管理人管理的其他基金的业绩不构成业绩保证。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,理性投资。基金有风险,投资需谨慎。

本文版权归雪球所有,如需引用或转载,需注明出处。任何机构、个人不得对本文进行有悖原意的删节和修改。